Dans cet article, Gertrud E. Bollier, experte en assurances sociales avec diplôme fédéral, directrice de la société gebo Sozialversicherungen AG et enseignante à l’IfFP, présente les changements au 1er janvier 2024 et par la suite.

L’âge de la retraite des femmes sera relevé à partir du 1er janvier 2025:

Le terme «âge ordinaire de la retraite» sera remplacé par «âge de référence» dans la législation en lien avec l’AVS ainsi que dans toutes les assurances sociales.

Pour les femmes nées en 1960, l’âge de référence demeure à 64 ans. Ensuite, l’âge de référence augmente de 3 mois par année de naissance. Autrement dit, il passe à 64 ans et 3 mois pour les femmes nées en 1961, à 64 ans et 6 mois ans pour celles nées en 1962, et à 64 ans et 9 mois pour celles nées en 1963. À partir de l’année de naissance 1965, l’âge de référence est le même pour les femmes que pour les hommes, à savoir 65 ans. L’état initial du système de retraite AVS est rétabli.

Auteure

Gertrud E. Bollier est experte en assurances sociales avec diplôme fédéral et a suivi une formation postgrade en méthodologie et didactique SWF en 1999/2000. Elle dirige la société gebo Sozialversicherungen AG, est responsable de domaine chez vsp.epas et autrice pour «Penso» et «Schweizer Personalvorsorge». Elle édite les publications «Leitfaden Schweizerische Sozialversicherung» et «Jahrbuch der Sozialversicherungen», intervient régulièrement dans le cadre de séminaires et enseigne à l’IfFP.

Les femmes de la génération de transition (nées entre 1961 et 1969 inclus) bénéficient de privilèges:

- Anticipation de la rente de vieillesse à partir de 62 ans (donc plus de 24 mois)

- Baisse du taux de réduction en cas d’anticipation, échelonné en fonction du revenu

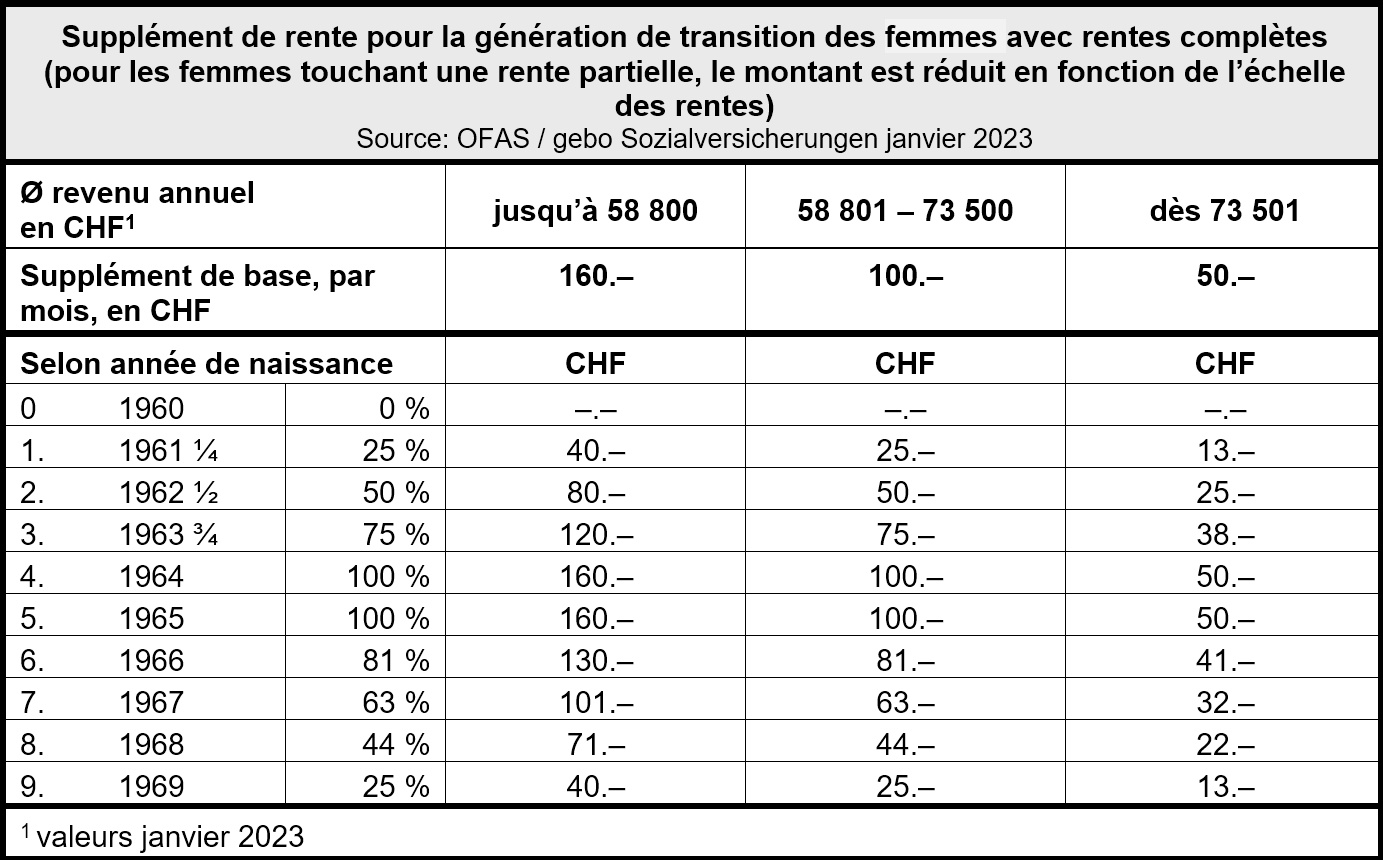

- Supplément de rente pour les femmes qui attendent au moins d’avoir atteint l’âge de référence pour toucher leur rente de vieillesse. Ce supplément varie entre CHF 13.– et CHF 160.– selon l’année de naissance et le revenu. Il n’est pris en compte pour les épouses qu’après le splitting et le plafonnement. Il ne sera pas adapté au renchérissement les années suivantes.

- Les personnes qui perçoivent des prestations complémentaires reçoivent le supplément de rente en sus (pas pris en compte comme revenu).

Les adaptations suivantes interviendront au 1er janvier 2024:

- Relèvement du taux de TVA de 0,4 point en faveur de l’AVS

- Poursuite de l’assouplissement en matière de perception des rentes (possibilité de percevoir une rente mensuelle anticipée et d’anticiper/reporter une partie de la rente)

- Incitations à la poursuite de l’activité professionnelle à l’âge de la retraite

- Réduction de moitié du délai de carence pour les personnes ayant besoin d’une allocation pour impotent à l’âge de la retraite

Flexibilisation accrue de l’âge de référence (jusqu’à présent âge ordinaire de la retraite):

Anticipation de la rente: comme actuellement, la rente de vieillesse de l’AVS peut être perçue au plus tôt deux ans avant d’atteindre l’âge de référence. Toutefois, il n’est plus seulement possible de percevoir la rente un ou deux ans plus tôt, mais de 1 à 24 mois.

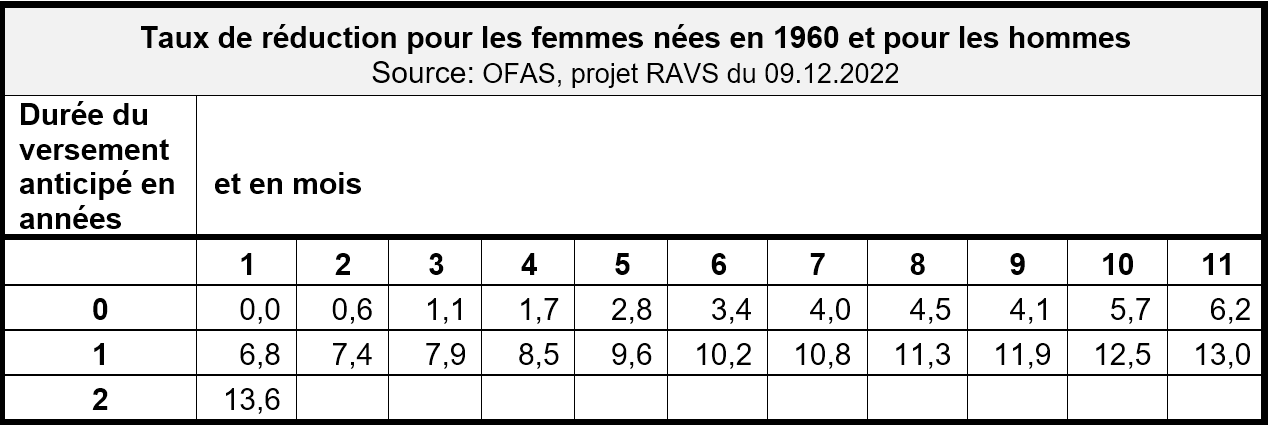

Les femmes de la génération de transition (nées entre 1961 et 1969 inclus) bénéficient d’un taux de réduction plus faible, qui varie en fonction du revenu et de la durée d’anticipation:

- Revenu annuel jusqu’à CHF 58 800 = réduction de 0,0 % (1 mois) à 3,0 %

- entre CHF 58 001 et CHF 73 500 = réduction de 0,2 % (1 mois) à 6,5 %

- dès CHF 73 501 = réduction de 0,3 % (1 mois) jusqu’à 10,5 %

De plus, les femmes nées entre 1961 et 1969 inclus peuvent dans tous les cas toucher leur rente dès 62 ans, ce qui prolonge la durée du versement anticipé jusqu’à trois ans selon l’année de naissance.

Pour les assurés qui souhaitent anticiper leur rente, on procède (d’abord) au calcul de la rente. Désormais, les assurés ayant le même nombre d’années de cotisation que celui possible pour leur année de naissance n’auront plus droit à une rente complète échelle 44. La période de cotisation manquante jusqu’à l’âge de référence donnera lieu à une rente partielle, dont sera déduite la réduction correspondant à l’anticipation. Comme jusqu’à présent, un nouveau calcul est effectué lorsque l’âge de référence est atteint, le montant de la réduction (et l’échelle des rentes) étant alors déterminé de manière définitive. Le montant de la réduction est adapté au renchérissement.

Toute personne ayant perçu une partie de sa rente par anticipation peut demander une fois une augmentation de cette part. Cette augmentation ne concerne que les prestations futures. La révocation du versement anticipé n’est pas possible.

Ajournement de la rente: la réforme de l’AVS ne modifie pas le système d’ajournement de la rente. Le montant de l’augmentation est adapté au renchérissement.

Les taux de réduction en cas d’anticipation et d’ajournement, exprimés en pourcentage, devraient être ajustés à la contre-valeur actuarielle en 2027 et adaptés par la suite tous les dix ans.

Anticipation/ajournement d’une partie de la rente: un passage en douceur de la vie active à la retraite est possible grâce à l’anticipation ou l’ajournement d’une partie de la rente à hauteur de 20 à 80 % entre 63 ans (plus tôt pour la génération de transition des femmes) et 70 ans.

Toute personne ayant perçu une partie de sa rente par anticipation peut demander une fois une augmentation de cette part. Cette augmentation ne concerne que les prestations futures. La révocation du versement anticipé n’est pas possible. Toute personne ayant ajourné une partie de sa rente peut demander une fois l’abaissement de cette part. Cet abaissement ne concerne que les prestations futures. Il n’est pas possible d’augmenter la part ajournée.

Les assurés qui choisissent de combiner versement anticipé proportionnel et ajournement proportionnel peuvent modifier une fois la part correspondante. Toutefois, la part ajournée de la rente ne peut pas être diminuée si la partie anticipée a déjà été augmentée une fois pendant la période d’anticipation.

Incitations à la poursuite de l’activité professionnelle à l’âge de la retraite

Les personnes actives ayant atteint l’âge de la retraite continuent de bénéficier d’une franchise mensuelle de CHF 1400.–/contrat de travail; le surplus est soumis aux cotisations AVS/AI/APG et ne constitue en principe pas une rente. Les personnes qui continuent d’exercer une activité professionnelle ont toutefois la possibilité de demander un nouveau calcul de leur rente (en incluant les cotisations correspondantes) une fois dans les cinq ans suivant l’âge de référence. Il est en outre toujours possible de renoncer à la franchise pour augmenter le revenu soumis à l’AVS à l’âge de la retraite.

Il existe à cet égard deux possibilités d’adapter la rente en fonction des revenus à l’âge de la retraite :

- Nouveau calcul de la rente, ce qui entraîne une augmentation – au plus jusqu’à la rente maximale de l’échelle correspondante.

- Combler les lacunes de cotisation avec des périodes de cotisation à l’âge de la retraite. Pour cela, les cotisations versées à l’âge de la retraite doivent être supérieures à la cotisation minimale (actuellement CHF 514.– par année civile) et les revenus à l’âge de la retraite doit représenter au moins 40 % du revenu moyen pendant la vie active (de 21 ans au 31 décembre précédant l’âge de référence).