Gerade im Vergleich zum grossen Deutschland lässt sich die Innovationskraft der Schweiz im Finanzbereich sehen. Laut Statista zählt Deutschland etwas mehr als doppelt so viele – 946 – Fintech-Startups, wovon laut der neuen DACH-weiten InsurTech Map vom House of InsurTech HITS etwa 100 Insurtechs in Deutschland ansässig sind.

Autor:

Daniel Feurstein, www.InsurTech.Rocks: Stratege und Investor für Versicherung und Insurtechs.

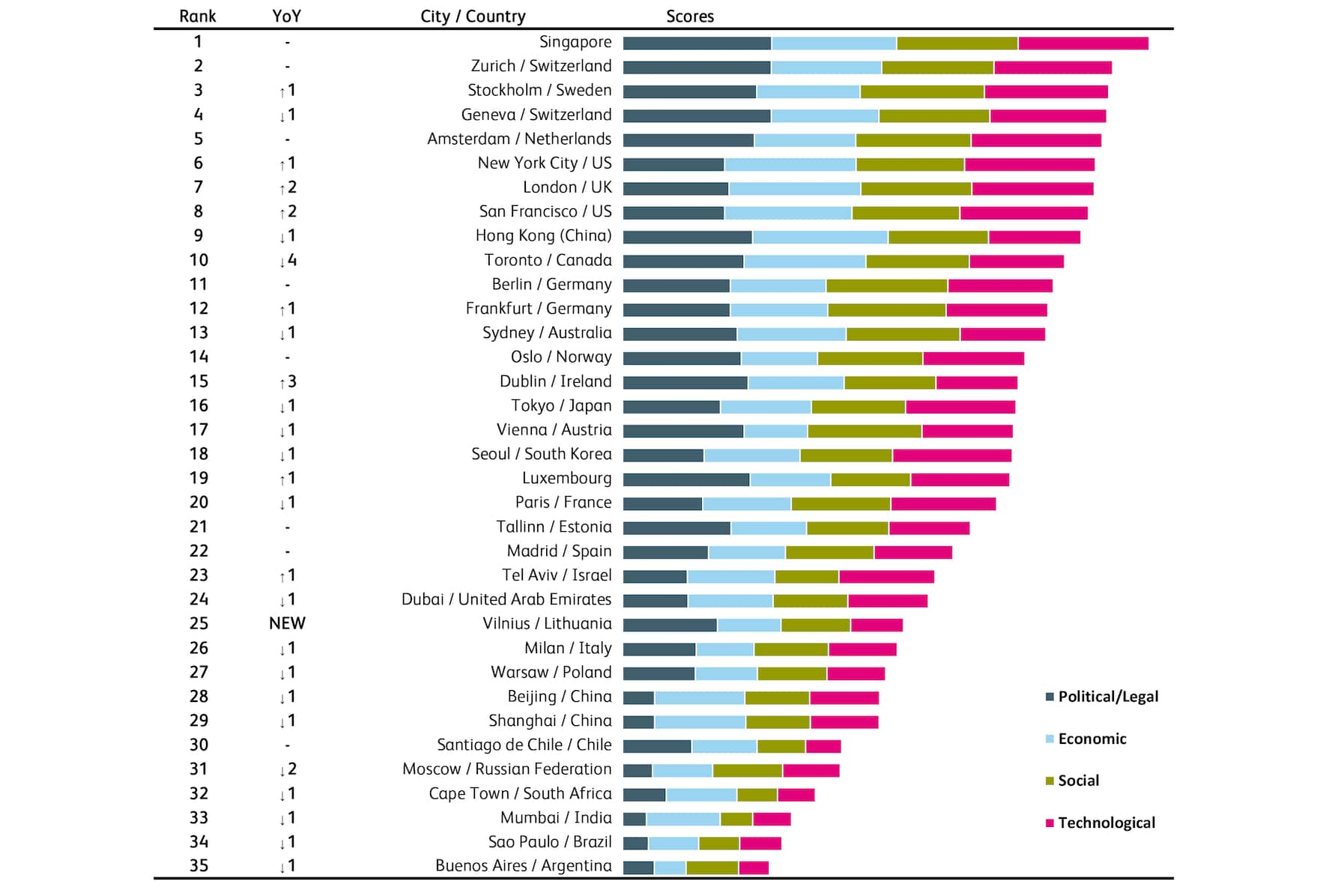

In diversen Fintech-Startup-Standort-Studien (IFZ der Hochschule Luzern, Findexable, StartUs Insights) ist die Schweiz im internationalen Vergleich mit Zürich und Genf unter den Top-5-Standorten weltweit platziert. Dabei ist zu beachten, dass Fintech- und Insurtech-Startups andere Rahmenbedingungen als Startups aus anderen Industriezweigen benötigen. Die Nähe zu grossen Finanzinstituten (als potenziellen Kunden, Partnern und Investoren) sowie Zugang zu branchenspezifischer Expertise und potenziellen Mitarbeitenden sind wesentlich. Nicht zuletzt aber auch insbesondere fördernde regulatorische Rahmenbedingungen. Lob wird auch vom CEO der TONI Digital, Dr. Bernard El Hage, attestiert, er empfindet die Schweiz als Standort sehr fortschrittlich, insbesondere in Bezug auf Talente, Investoren, Offenheit der Kunden und den Regulator.

Quelle: https://findexable.com/wp-content/uploads/2019/12/Findexable_Global-Fintech-Rankings-2020exSFA.pdf (13.4.2021) Seite 26.

Quelle: https://www.hslu.ch/en/lucerne-university-of-applied-sciences-and-arts/about-us/medien/medienmitteilungen/2021/03/03/fintech-study-2021/ (13.4.2021) Figure 2

Vom ursprünglichen Disruptor-Ansatz ausgehend haben sich viele Insurtech-Startups mittlerweile als Transformationsbefähiger und Innovationsmotor für alteingesessene Versicherungsinstitute weiterentwickelt. Eine Analyse von Moreno Frigg und Thomas Ankenbrand von der Hochschule Luzern zeigt, dass etwas mehr als zwei Drittel (68,2 Prozent) der Insurtech-Unternehmen in der DACH-Region auf Technologien für Prozessdigitalisierung, Automatisierung und Robotics fokussieren und rund ein Viertel (25,7) sich im Bereich Analytics und Artificial Intelligence spezialisieren. Die übrigen Unternehmen nutzen entweder Distributed Ledger Technology (3,4) oder Internet of Things (2,7).

Die Unterstützung durch Insurtechs im Rahmen der Transformations- und Innovationsagenda bei Versicherern ist nicht mehr wegzudenken. Im Rahmen der Studie von Capgemini über die deutsche Insurtech-Landschaft 2020 wurde festgestellt, dass nahezu 85 Prozent der Insurtechs auf Kooperationen mit Versicherungen setzen.

Aufregende Zeiten

Investoren im Insurtech-Umfeld steht eine aufregende Zeit bevor. Weil sich zwei Drittel der Unternehmen noch immer in der Seed- und Startup-Phase befinden (Capgemini), ist davon auszugehen, dass eine Wachstumsfinanzierungs- und/oder Konsolidierungswelle ansteht. Durch die solide und frühzeitige Unterstützung durch Investoren sowohl aus dem Corporate- als auch VC/PE-Umfeld sind diese jungen Unternehmen auch zu äusserst aufregenden Arbeitgebern für Top-Fachkräfte geworden.

Urs Arbter, Leiter des Ressorts Versicherungspolitik / Regulierung und stellvertretender Direktor des Schweizerischen Versicherungsverbandes SVV, hebt in diesem Kontext besonders hervor, dass innovationsfreundliche Rahmenbedingungen auch Arbeitsplätze schaffen, sowohl bei neu aufkommenden Insurtechs als auch bei etablierten Instituten. Gleichzeitig mahnt Urs Arbter auch, dass eine Überregulierung diese äusserst fördernde unternehmerische Freiheit einschränkt und dadurch insbesondere die Innovationskraft der jungen und alten Unternehmen im Versicherungskontext gefährdet.

Innovation im Zentrum

Innovation fördert auch Wettbewerb, vor allem dann, wenn die Innovationen darauf ausgelegt sind, Produkte, Preise, Erlenbisse für den Kunden zu verbessern. Dass die regulatorischen Rahmenbedingungen nicht immer mit den Kundenerwartungen gleichziehen und deshalb auch leider den Bewegungsspielraum innovativer Ansätze erschweren, unterstreicht Thomas Bahc, CEO der Youplus Insurance International. Er würde sich wünschen, dass es zu mehr Innovationen an der Schnittstelle Berater/Anbieter hinsichtlich des veränderten Kundenverhaltens kommt. Hier funktioniert noch viel in der rein manuellen Analyse und Bereitstellung der Kundenlösung. Eine Vereinfachung der Kundeninteraktion via Bild, Scan, Video für sämtliche Vertragsaktivitäten würde das Erlebnis der Kunden erheblich verbessern, dazu sind aber gelockerte regulatorische Vorgaben notwendig.

Wettbewerb durch Innovationen zu beflügeln, liegt insbesondere Oliver Lang, CEO der wefox Insurance, am Herzen. Seiner Meinung nach gibt es im Schweizer Versicherungsmarkt viel zu wenig echte Innovation. Dies geht zulasten der Schweizer Endkunden. Das Resultat: Kunden bezahlen zu hohe Preise für Versicherungen und erhalten dafür verhältnismässig schlechten Service.

Enormes Potenzial

Wachstumsmöglichkeiten sind in einem kleinen Land wie der Schweiz begrenzt und der Bezug von regionalen Dienstleistungen entlang der Wertschöpfungskette von Versicherern in gewissen Bereichen vergleichsweise teuer. Dies – Wachstum und Kosteneffizienz – sind aber insbesondere für Investoren wesentliche Komponenten, um überhaupt zu investieren. El Hage wünscht sich in diesem Kontext mehr regulatorische Unterstützung und einfachere Zugänge zu Wachstumsmärkten bzw. weniger Hürden beim Bezug von Dienstleistungen aus dem Ausland:

«Das Marktpotenzial ist in der Schweiz wegen der Grösse limitiert. Daher ist ein problemloser EU-Zugang sehr wichtig, um das eigene Geschäftsmodell skalieren zu können. Gleichzeitig sollte es regulatorisch einfach sein, einzelne Wertschöpfungsschritte im Ausland einzukaufen.»

Ausgewählte Fintech- und Insurtech-Studien (alphabetisch sortiert):

- Germany FinTech Report 2020 – MEDICI

- Global Covid-19 FinTech Market Rapid Assessment Study – World Economic Forum, University of Cambridge und World Bank Group

- Global Fintech Index 2020 – Findexable.com

- IFZ Fintech Study 2021. An Overview of Swiss FinTech – Institute of Financiel Services Zug IFZ

- InsurTech Radar 2019 – Oliver Wyman und policendirekt

- Interactive DACH-InsurTech Map – HITS House of InsurTech Switzerland in Zusammenarbeit mit Swissco, Fintechb und Hochschule Luzern

- Pulse of Fintech 2/2020 – KPMG

- State of FinTech in Europe Report 2021 – Tech.eu

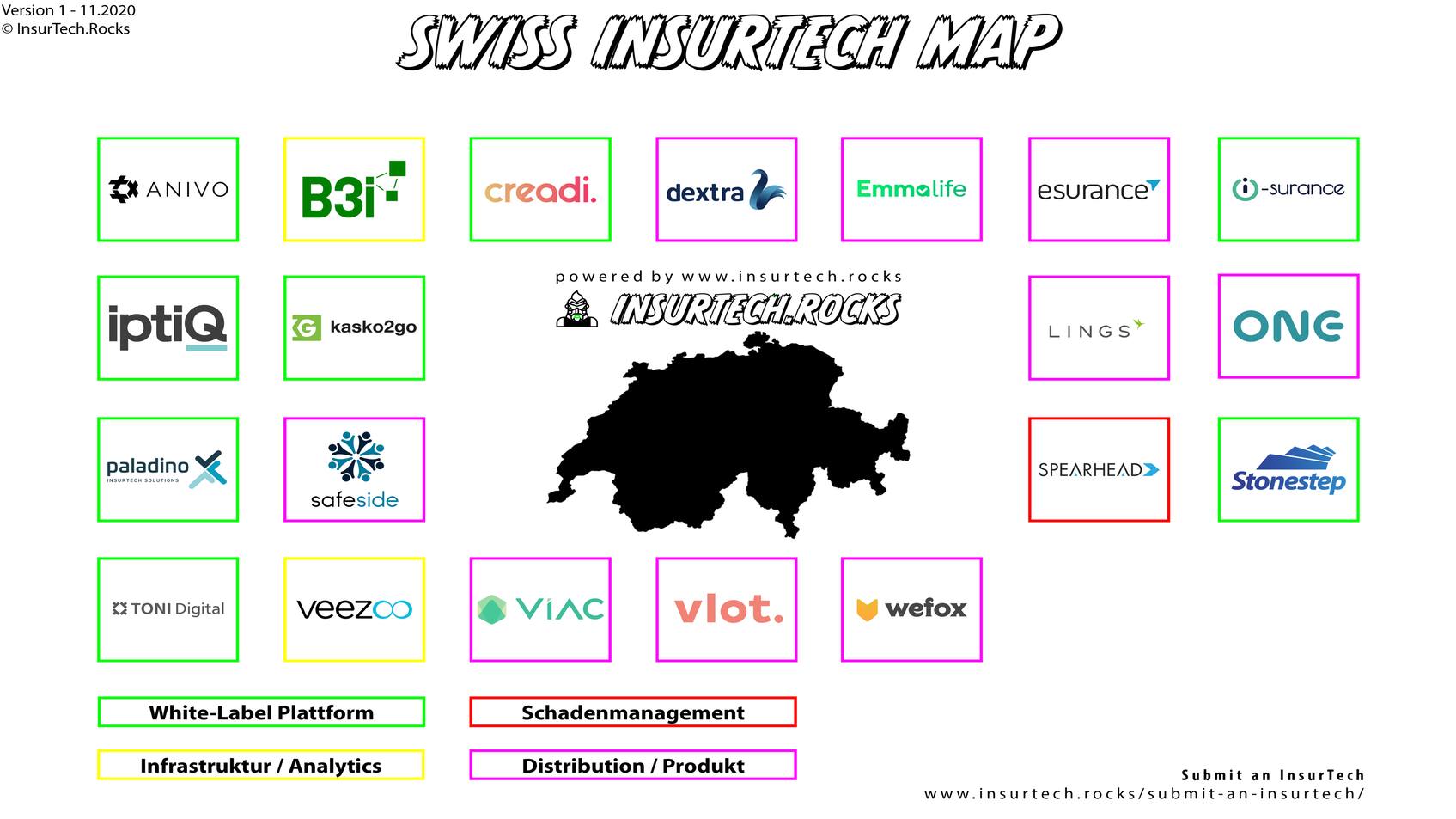

- Swiss InsurTech Map – InsurTech.Rocks