Es ist kein Geheimnis: Broker stehen unter Druck und die Konkurrenz nimmt mit der Zeit nicht ab – im Gegenteil. Damit sich kleinere und mittlere Brokerunternehmen besser aufstellen können, sind konkrete Schritte in Richtung Digitalisierung nötig. Doch bei welchen Tätigkeiten lohnt es sich am meisten? Und gibt es Bereiche, in denen sie gar nicht sinnvoll ist? Eine aktuelle Studie an der Universität St. Gallen ist diesen Fragen nachgegangen.

Wandelnde Kundenbedürfnisse – neue Zugangswege

Egal ob im Privatkunden- oder Unternehmenskundenbereich: Wer in Zukunft erfolgreich sein will, muss sich veränderten Bedingungen anpassen. Diese sind aktuell vor allem durch wandelnde Kundenbedürfnisse und neue digitale Zugangswege geprägt. Damit Broker Tendenzen früh genug erkennen können, müssen sie sich in eine proaktive Rolle begeben. Der Versicherungsbroker der Zukunft ist also ein aktiver Problemlöser.

Für den Erfolg einer Brokerin oder eines Brokers ist jedoch vor allem eines ausschlaggebend – das Wissen um die Bedürfnisse der Kunden. Digitalisierung kann in diesem Zusammenhang einen Zielkonflikt darstellen, denn damit ändern sich beispielsweise auch die Art und Weise, wie sich Kundinnen und Kunden über Angebote informieren. Tendenziell nimmt der persönliche Kontakt über die gesamte Customer Journey ab. Gleichzeitig bieten sich neue Möglichkeiten für Anbieter und Kundinnen und Kunden, um miteinander in Kontakt zu treten.

Autoren:

Marin Vlasec, heute Leiter Direkt- und Kooperationsgeschäft bei Pax, hat seine Masterarbeit zum Thema "Digital Landscape of Swiss Brokers: Eine kundenorientierte Wertanalyse der Zukunftsrolle Schweizer Versicherungsbroker" bei Prof. Dr. Peter Maas an der Universität St. Gallen geschrieben. Die Untersuchung basiert auf der langjährigen Customer Value Forschung am I.VW-HSG und verwendet im empirischen Teil selbst erhobene qualitative und quantitative Daten.

Customer Value als Fundament

Für die Analyse wurde in dieser Studie das etablierte Customer-Value-Konzept verwendet, welches die wertschöpfenden Komponenten in Geschäftsbeziehungen abbildet. Grundlage jeder unternehmerischen Tätigkeit ist die Schaffung von Customer Value, also dem wahrgenommenen Wert einer Leistung aus Sicht des Kunden. Kunden können den Wert ihrer Beziehung zu einem Broker in vier verschiedenen Bereichen wahrnehmen: Product Value, Employee Value, Relationship Value und Social Value. Im ersten Bereich geht es vor allem um die Produktqualität und Produktperformance, aber auch um eine mögliche Zeitersparnis. Der zweite Bereich umfasst vor allem die Kompetenzen und Kundenorientierung der Beratenden, während der dritte sich auf die Qualität und Dauer der Beziehung zum Kunden bezieht. Schliesslich beschreibt der vierte Sektor sozioökonomische und kulturelle Gemeinsamkeiten zwischen Beraterin oder Berater und Kunden. Alle vier Komponenten tragen bei jedem Kunden in unterschiedlicher Weise zur Wertschöpfung bei.

Kerndienstleistungen der Broker

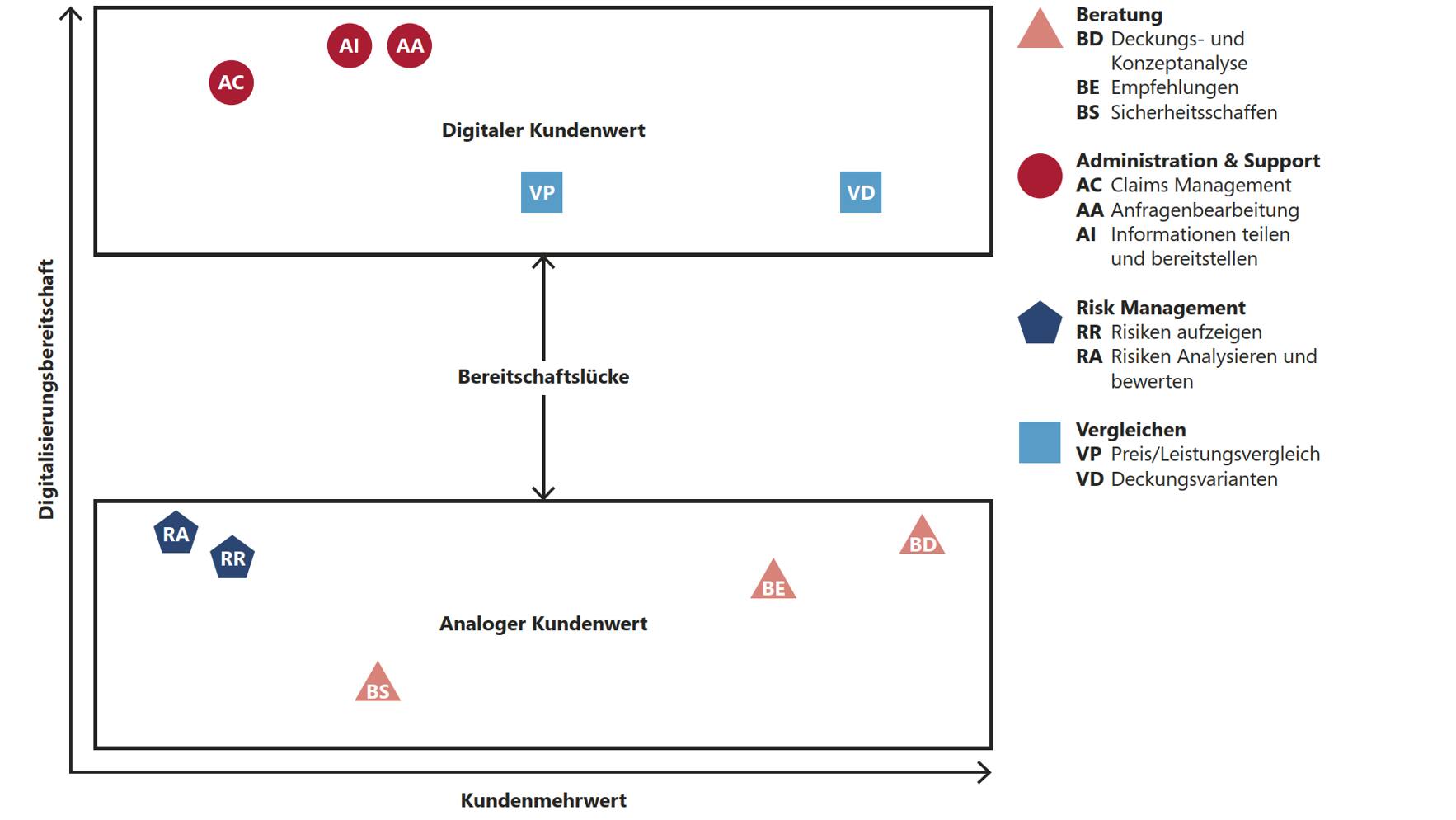

In welcher Weise tragen nun die Kerndienstleistungen der Versicherungsbroker zum Customer Value bei? Im Wesentlichen lassen sich hier vier Blöcke unterscheiden: Beratung, Administration & Support, Risk-Management und Vergleiche. Der Bereich der Beratung schliesst Schlüsselaufgaben wie das Erstellen von Deckungsanalysen, das Äussern von Empfehlungen sowie das Schaffen von Sicherheit mit ein. Administration & Support umfassen das Claims Management, das Beantworten von Anfragen und das Teilen von Informationen. Risk Management wird hingegen primär durch das Aufzeigen und Bewerten von Risiken gekennzeichnet. Zuletzt definiert sich der Bereich der Vergleiche durch das Aufzeigen von Deckungsvarianten und Preis-Leistungs-Vergleichen.

In welchen dieser Bereiche macht Digitalisierung nun Sinn?

Digitaler Kundenwert – die Bereitschaftslücke der Kunden

Die empirischen Daten der Untersuchung zeigen: Sowohl im Privat- als auch im Unternehmenskundensegment besteht eine sogenannte Bereitschaftslücke, Angebote digital zu beziehen. Das bedeutet, dass eben jene Dienstleistungen, die ohne grossen Aufwand digital genutzt werden können, für den Kunden einen gleich hohen oder höheren Customer Value generieren als dieselben in einem analogen Setting. Interessanterweise ist dieser in den beiden Kundensegmenten jedoch unterschiedlich stark ausgeprägt.

Privatkunden sind insgesamt eher bereit, Dienstleistungen über Chats, Apps, Websites und Plattformen in Anspruch zu nehmen. Bei digitalen Zugangswegen ist die Bereitschaft von Unternehmenskunden geringer: Das liegt vor allem daran, dass Angebote für Unternehmen komplexer und beratungsintensiver sind. Da bleiben der direkte Kundenkontakt sowie die direkte Kundenbeziehung während der Beratung sehr wichtig.

Im Bereich Administration & Support sind Privatkunden zum Beispiel viel eher dazu bereit, die Dienstleistungen über digitale Zugangswege zu beziehen. Sie sparen dabei Zeit – was einem Mehrwert entspricht. Dasselbe ist der Fall beim Erstellen von Versicherungsvergleichen. Das kann über digitale Tools schnell und effizient stattfinden.

Bei Lohnsummendeklarationen und standardisierten Mutationen besteht bei Unternehmenskunden ebenfalls eine grosse Bereitschaft, diese Dienstleistung auf digitalem Weg zu beziehen.

Die Untersuchungen haben gezeigt, dass sowohl bei Unternehmens- als auch Privatkunden die Beratung in Form von persönlicher Kommunikation Customer Value schafft. Ob diese analog oder im digitalen Raum erfolgt, spielt keine vordergründige Rolle. Ausserdem ist sie mit Blick auf die Kundenbindung sehr wichtig und hat von Beginn an einen bedeutenden Wert.

Egal ob bei Unternehmens- oder Privatkunden: Der Wert der Beratung entwickelt sich nicht mit der Zeit, sondern ist vom ersten Kundengespräch an relevant.

Wie sich Digitalisierung auszahlt

Sowohl im Privatkunden- als auch im Unternehmenskundenbereich macht Digitalisierung also Sinn. In allen Tätigkeitsbereichen ist damit der wahrgenommene Kundenwert jedoch nicht gleich hoch. Bei Unternehmenskunden ist der Grad der Digitalisierung aufgrund der Komplexität der Angebote eingeschränkter.

Wie sieht die Arbeit der Broker der Zukunft nun konkret aus?

Für Privatkunden werden Broker künftig primär als Plattformanbieter fungieren. Dabei wird ein selektiver, von Kunden gesteuerten Zugang zu persönlicher Beratung dominieren. Es ist also wichtig, der Kundin oder dem Kunden die Wahl zu lassen, welchen digitalen Zugangsweg er wählt, um zu einer Beratung zu gelangen. Die Beratung an sich sollte jedoch in einer Face-to-Face-Situation stattfinden. Dabei kann auch auf Software zurückgegriffen werden, die das im digitalen Raum ermöglicht. So hat auch Pax während der Coronavirus-Krise Brokern ein digitales Tool für Face-to-Face-Beratung zur Verfügung gestellt.

Bei Unternehmenskunden fungieren Broker künftig in erster Linie als Problemlöser. Der Problemlöser bietet stark individualisierte Leistungen im Bereich der Kundenbeziehungen in Kombination mit einer hohen Komplexität auf der inhaltlichen Ebene an. In den Bereichen der Administration und des Vergleichs können sie jedoch auf digitale Tools zurückgreifen.