Kleine und mittlere Unternehmen (KMU) stehen bei den meisten Versicherungen im Fokus, wenn es um den Vertrieb von Cyberversicherungen geht. Denn nach Schätzungen von Experten verfügen erst rund 10 Prozent der KMU überhaupt über einen entsprechenden Versicherungsschutz. Das Potenzial also ist gross, die Nachfrage allerdings immer noch verhalten.

Mit dem Siegeszug der Künstlichen Intelligenz (KI) könnte sich das vielleicht ändern, denn die Cyberbedrohungen nehmen dadurch weiter zu. Von sich aus werden die Firmenchefs allerdings weniger aktiv. KMU schliessen Cyberversicherungen eher aufgrund professioneller Beratung oder wahrgenommener Risiken wie KI ab - und nicht, weil das Unternehmen Opfer eines Cyberangriffs geworden ist. Da der Markt zunehmend auf Prävention setzt, können spezialisierte Cyberpolicen die Eintrittsbarriere senken und dazu beitragen, KMU angemessen zu schützen, lautet das Ergebnis einer Studie des Daten- und Analyseunternehmens GlobalData.

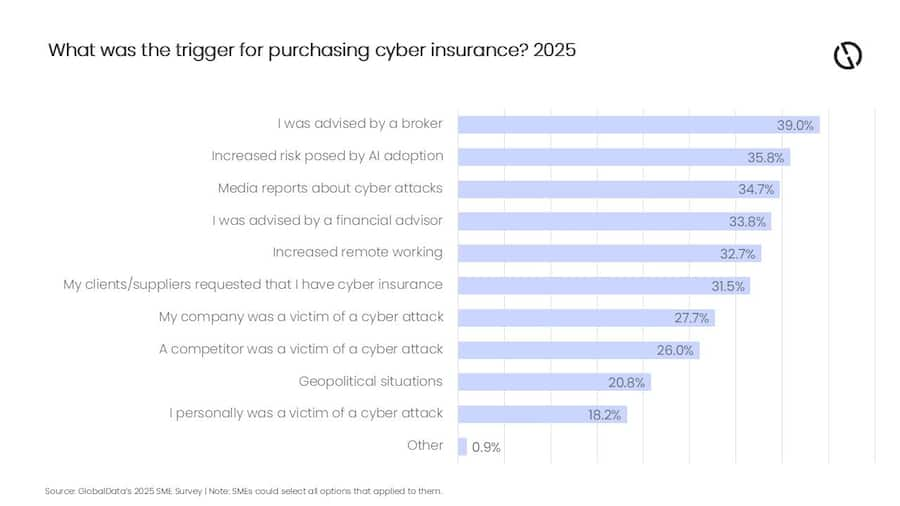

Professionelle Beratung ist wichtigster Faktor

Laut der KMU-Umfrage 2025 von GlobalData ist professionelle Beratung der wichtigste Faktor, der globale KMU dazu veranlasst, eine Cyberversicherung abzuschliessen. Dabei sind Broker für 39 Prozent der Befragten die erste Anlaufstelle, etwas mehr als ein Drittel setzt auf die Beratung durch Versicherungs- oder Finanzberater. Was die Studie auch unterstreicht: Die Risiken, die mit dem Einsatz von KI einhergehen, veranlassen fast 36 Prozent der KMU, über den Abschluss einer Cyberversicherung nachzudenken – KI ist also ein stark treibende Kraft.

Die Beratung durch Broker ist der Schlüssel für mehr Cybersicherheit.

Das unterstreicht auch Beatriz Benito, leitende Analystin für Versicherungen bei GlobalData, die aber gleichzeitig auf einen wichtigen Punkt hinweist: «Die rasante Verbreitung von KI und ihre Integration in alle Branchen verunsichert KMU und weckt Ängste vor dieser Technologie, da sie darin ein erhebliches Risiko sehen. Da viele Standard-Cyberpolicen keinen Schutz für KI bieten, könnte es zu einer Diskrepanz zwischen den Erwartungen der Kunden an ihre Police und dem tatsächlichen Versicherungsschutz kommen.»

Häufig schliessen Standard-Cyberpolicen ihrer Ansicht nach Schäden aus, die mit fehlerhaften Ergebnissen unternehmenseigener KI-Tools (z. B. falsche Angaben in einem Chatbot) oder Rechtsstreitigkeiten aufgrund voreingenommener Daten aus KI-basierten Algorithmen zusammenhängen. Im Gegensatz dazu decken Cyberversicherungen in der Regel erlittene Schäden durch KI-gestützte Hacker ab.

Individuelle Lösungen sind gefragt

Was passende Deckungen anbelangt, ist also guter Rat gefragt. Gerade hier können Broker und Versicherer ihre Stärken ausspielen: «Makler und Versicherungsberater sind in einer einzigartigen Position, um die Risiken und Bedürfnisse ihrer Kunden zu bewerten und ihnen Produkte anzubieten, die ihren Anforderungen entsprechen. Kunden, die Schutz vor KI-Risiken suchen, sollten Cyber-Versicherungen mit Zusatzoptionen in Betracht ziehen, die ausdrücklich KI-bezogene Vorfälle abdecken; andernfalls sollten sie ihnen neben der Cyber-Versicherung auch Spezialversicherungen anbieten», rät Benito.

Die Global Data-Umfrage 2025 unter KMU wurde über ein Online-Panel durchgeführt. Insgesamt wurden 2'054 KMU in 14 Ländern für die Studie befragt.

Da Prävention immer mehr in den Vordergrund rückt, nennen KMU laut Studie zunehmend professionelle Beratung als Grund für den Abschluss einer Cyber-Versicherung. Auch externe Faktoren wie Medienberichte hätten einen stärkeren Einfluss auf das Kaufverhalten. Solche Faktoren spielen mittlerweile eine grössere Rolle als die Tatsache, dass KMU Opfer eines Cyberangriffs geworden sind (27,7 %) oder dass einer ihrer Konkurrenten (26 %) davon betroffen war.

Grundsätzlich führt die verstärkte Nutzung von KI zu einem grösseren Interesse an entsprechendem Versicherungsschutz. «Diese Veränderung macht Unternehmen zwar sicherer, aber KMU können sich möglicherweise nicht immer die Kosten für eine Police oder die von den Versicherern geforderten Sicherheitsmassenahmen leisten. Angesichts der hohen Eintrittsbarrieren für KMU sollten sich Versicherer darauf konzentrieren, Policen zu entwickeln, die nur die Risiken abdecken, die für solche Unternehmen am häufigsten auftreten», ist Benito überzeugt.