Das anhaltende Niedrigzins-Umfeld, die europäische Regulierung, die zunehmende Relevanz von Neo-Brokern oder das Thema Nachhaltigkeit: Das Geschäft mit Lebensversicherungen verändert sich rasant. Die Versicherer sehen sich hierdurch einerseits mit grossen Herausforderungen konfrontiert. Andererseits eröffnen sich völlig neue Perspektiven, um auch zukünftig profitabel zu wirtschaften.

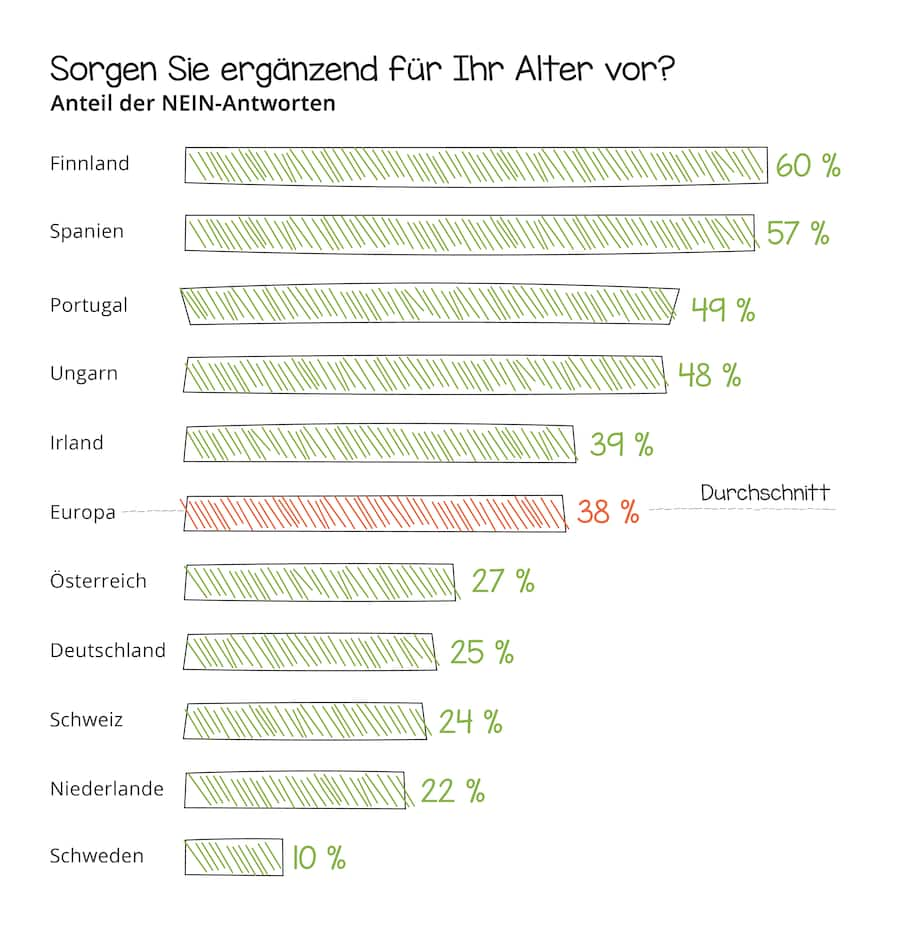

Die Autoren der von Adesso Insurance Solutions und den Versicherungsforen Leipzig veröffentlichte Studie «Geschäftsmodell Lebensversicherung 2025 - 2030 – Eine europäische Perspektive» gehen davon aus, dass der Markt zukünftig stärker unter anderem durch biometrische Produkte und Fondspolicen ohne Garantien dominiert wird. Ebenso werde die Bedeutung betrieblicher Altersvorsorge weiter zunehmen und auch international Potenzial bieten: Die Vorsorgesysteme seien in den europäischen Ländern unterschiedlich aufgebaut. Der Anteil derjenigen, die für ihr Alter vorsorgen, reicht von 90 Prozent in Schweden bis zu 40 Prozent in Finnland.

Die Studie zeigt auch: Der Digitalisierungsgrad ist im Vergleich zu anderen Sparten und Branchen noch gering. Versicherungsunternehmen werden demnach zukünftig durch Digitalisierung, Prozesseffizienz und Fokussierung ihren Wettbewerbsvorteil im Markt entwickeln müssen, denn das wesentliche Unterscheidungsmerkmal wird im Bereich der Kosten liegen. Der Trend zu zielgruppenspezifischen Nischenprodukten, z. B. Risikolebensversicherungen für bestimmte Sportarten oder Altersvorsorge für spezielle Berufsgruppen, wird sich nach Einschätzung der Experten fortsetzen.

Sechs vielversprechende Geschäftsmodelle

Auf Basis der Analyse kristallisieren sich sechs vielversprechende Geschäftsmodelle heraus, die in den europäischen Ländern unterschiedlich ausgeprägt sind:

- Versicherer, die sich im Geschäftsmodell des Kostenführers bewegen wollen, setzen auf einfache Produkte mit niedrigen Abschlusskosten und digitalen Services. Die skandinavischen Länder sind hier in einer Vorreiterrolle.

- Wer sich zum Ökosystem-Anbieter entwickeln möchte, der muss ein umfassendes Leistungsspektrum aufbauen, mit dem er Kunden und Kundinnen sowie Zulieferer erreichen kann. Hier zeigt sich in der Schweiz die Tendenz, dass sich Anbieter von bAV-Leistungen zusammenschliessen.

- Auf Märkten, in denen sich geeignete Ökosysteme bilden, können Versicherungsunternehmen als Ökosystem-Zulieferer auftreten. In Osteuropa bringen sich Versicherer als Partner im Ökosystem Finanzen in Stellung und in den Niederlanden liefern Premium Pension Institutions (PPI) bzw. Versicherer spezielle Vorsorgeprodukte für verschiedene Arbeitgeber.

- Im Geschäftsmodell des Assetmanagers richtet sich der Fokus auf die Kapitalanlage, was nicht nur für Schweizer Versicherer interessant ist. Um hierbei am Markt erfolgreich zu sein, werden laut Studie Versicherungsprodukte benötigt, die rein fondsgebunden sind oder Garantien mit einer intelligenten Kapitalanlage verbinden.

- Die Ausrichtung auf Biometrieprodukte oder auf gesundheitsbewusste Zielgruppen führt zum Geschäftsmodell des Gesundheitsexperten. Dieses Modell findet sich in Spanien und im Vereinigten Königreich, wo vorherrschend biometrische Risiken wie Tod, Invalidität und Critical-Illness abgesichert werden. Neukunden werden hier oft im Rahmen von Immobilienfinanzierungen gewonnen.

- Ein Zielgruppenversicherer konzentriert sich auf bestimmte Nischen. Dabei kommt es oft zu Überschneidungen zwischen verschiedenen Geschäftsmodellen. So kommt z. B. beim Bedienen der Zielgruppe des kostenbewussten Verbrauchers auch das Geschäftsmodell des Kostenführers zum Tragen. Dieses Geschäftsmodell dominiert den französischen Markt.

«Versicherungsunternehmen können eine erfolgversprechende Strategie entwickeln, indem sie sich auf ihre eigenen Kompetenzen, Nischen und digitale Innovationen fokussieren», kommentiert Harald Narloch, Geschäftsführer bei Adesso Isurance Solutions, die Ergebnisse der Studie. «Die zunehmende Angleichung der europäischen Regulierung heisst auch, da Geschäftsmodelle über nationale Grenzen hinweg angepasst und eingesetzt werden können.» (pm/hzi/mig)