Das Versicherungsmanagement der Migros- Gruppe wird einheitlich und zentral geführt. Frequenzrisiken tragen die M-Unternehmen selbst, mittlere Risiken werden mittels Stop-Loss-Lösungen durch das Versicherungsmanagement getragen. Das Versicherungsmanagement ist nicht nur für den Einkauf von Versicherungsdienstleistungen verantwortlich, sondern leistet auch einen wichtigen Beitrag zur Risikoprävention.

Damit ein passender Versicherungsschutz eingekauft werden kann, ist es wichtig, die Risikoqualität der jeweiligen M-Betriebe und der Genossenschaften zu kennen und die vorhandenen Risikofaktoren zu identifizieren. Durch die Erarbeitung sogenannter Höchstschaden-Abschätzungen werden bei jedem Betrieb die örtliche Situation sowie die baulichen, technischen und organisatorischen Sicherheitsmassnahmen in den Bereichen Brand/Explosion, Elementarschaden, Einbruch, Maschinen und technischen Anlagen sowie Betriebsunterbruch aufgenommen.

Autoren: Giuseppe Bongiovanni, Risk-Engineer und Vito Fortunato, Leiter Versicherungs-Management, Migros-Genossenschafts-Bund.

Zusätzlich ermittelt werden die aktuellen Versicherungswerte der Gebäude, Waren und Einrichtungen sowie den Umsatz und den versicherungstechnischen Bruttogewinn. All diese Informationen fliessen schliesslich in die Berechnung dreier Schadenszenarien mit vorgegebenen Definitionen ein: der möglichen Höchstschadens (MPL), des geschätzten wahrscheinlichen Höchstschadens (PML) und des Umfangs des Schadens, der sich unter normalen Betriebs-, Benutzungs- sowie Schadenabwehr und Schadenminderungsbedingungen ergibt (NLE).

Möglichst hohe Risikoqualität angestrebt

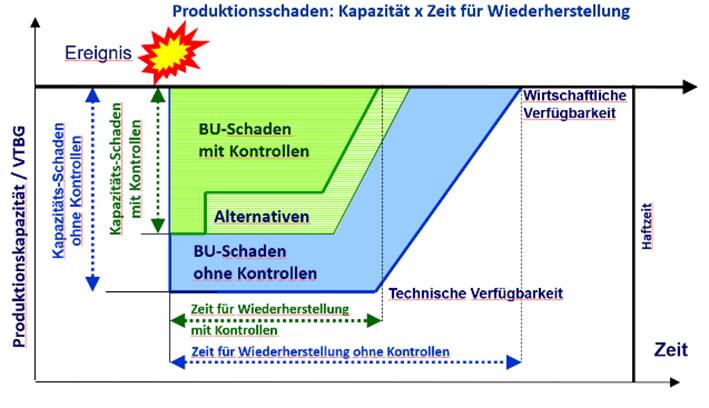

Das Verhältnis der drei Szenarien gibt über die Qualität der vorhandenen Sicherheitsmassnahmen Auskunft. Risikofaktoren werden während eines Besuches vor Ort identifiziert und besprochen. Der Betrieb erhält daraufhin eine Massnahmenliste mit entsprechenden Vorschlägen, die ihm dabei helfen sollen, die Risiken zu reduzieren. Denn die Erhöhung der Risikoqualität ist natürlich im eigenen Interesse der M-Gruppe. «Wir möchten den Sachschaden wie eine allfällige Betriebsunterbrechung möglichst gering halten, um schlussendlich auch die hohen Selbstbehalte und den Jahres-Stop-Loss nicht zu belasten», so Vito Fortunato, Leiter Versicherungs-Management des Migros-Genossenschafts-Bunds. «Gleichzeitig wird die Warenverfügbarkeit im Schadenfall sichergestellt, damit die Lieferkette bis zum Endverbraucher möglichst aufrechterhalten bleibt», ergänzt er. Und darüber hinaus würden die Resultate aus den Schadenszenarien gleichzeitig dabei helfen, die Höchstentschädigungsgrenzen im Versicherungsvertrag zu definieren (siehe Grafik 1).

Professionelle Risikoberatung

Ziel der Risikoprävention ist, Sachwerte einfach und nachhaltig zu schützen, Störungen im Betrieb zu verhindern und im Ereignisfall erfolgreich zu bewältigen und die Reputation gewinnbringend zu steigern. Die Migros führt seit Januar 2021 in den M-Betrieben und Genossenschaften professionelle und integrale Risikoberatungen selber durch und hat dafür extra eine neue Stelle geschaffen. «Das ist in der Branche eine Seltenheit», sagt Vito Fortunato, Leiter Versicherungs-Management beim Migros-Genossenschafts-Bund. «Wir sind sehr stolz, dass wir unsere Dienstleistungen so optimieren konnten.» Die neu entstandene Stelle konnte durch einen Mitarbeiter mit langjähriger interdisziplinärer Erfahrung besetzt werden.

Grundsätzlich werden diese Höchstschaden-Abschätzungen vom führenden Sachversicherer durchgeführt. Da aber meistens die nötigen Ressourcen fehlen, um die vielen Betriebe und Genossenschaften der M-Gruppe zu besuchen, hat die Migros sich entschieden, ein eigenes internes Risk-Engineering aufzubauen. Dabei werden nicht nur grosse Unternehmen wie zum Beispiel der Migros Industrie-Betrieb Delica besichtigt, sondern auch kleinere Betriebe und Lager im In- und Ausland, die in der Regel nicht im Fokus der Versicherer stehen. «Trotzdem können durch Schäden bei Kleinbetrieben ebenfalls hohe Schadensummen entstehen», sagt Giuseppe Bongiovanni, Risk-Engineer, Migros-Genossenschaft-Bund. «Mit unserem internen Risk-Engineering können wir diese Aufgaben noch besser anpacken.»

Das Berichtsformat und dessen Inhalt wurde mit dem Versicherer abgestimmt und wird laufend den aktuellen Bedürfnissen angepasst. Auch Fragen und Themen anderer beteiligter Versicherer wurden für das Format berücksichtigt.

Durch das interne Risk-Engineering ist der Austausch vertraulicher interner Dokumente wesentlich einfacher geworden. Die Dokumente und Analysen stossen auf grosses Interesse bei den Spezialisten im Bereich Brandschutz, im nationalen Krisenstab wie auch im Enterprise Risk Management. Es findet dadurch ein aktiverer Austausch als früher statt. Beispielsweise werden die Berichte öfter bei betrieblichen Erweiterungen oder baulichen Sanierungen beigezogen. Die enthaltenen Empfehlungen fliessen in die Projekte ein, beispielsweise wenn es um die Bildung von kleineren Brandabschnitten geht.

Prävention dank Wärmebildern

Als weitere zusätzliche Präventionsmassnahme führt die Migros seit mehreren Jahren periodische Untersuchungen zur Früherkennung von Schwachstellen und Schäden an elektrischen Anlagen mit einer Infrarot-Kamera (Elektrothermografie) in den Betrieben durch. Die Infrarot-Thermografie ist ein bildgebendes berührungsfreies Messverfahren. Die Thermografie-Kamera nimmt die für das menschliche Auge unsichtbare Wärmestrahlung (Infrarotstrahlung) auf und wandelt diese in sichtbare Wärmebilder um. So werden Schwachstellen an Anlagen und Bauteilen sichtbar, welche durch Sichtprüfung und andere Messmethoden nur schwer oder gar nicht erkannt werden können. Auf dem Wärmebild sind zum Beispiel überlastete Kabel sichtbar, lose oder oxidierte Kontakte oder überhitzte Bauteile. Mit diesem Verfahren können Systemausfälle und Produktionsstillstände vermieden, Ausfallzeiten reduziert und Brände vermieden werden. Kurz: Die Betriebssicherheit wird erhöht. Seit 2021 übernimmt diese Prüfung der Migros-interne Risk-Engineer, der aktuell im Besitz der Zertifizierung Stufe 2 nach EN ISO 9712 ist. Dadurch können mehr Messtage durchgeführt werden. Dies ist nur ein weiteres Beispiel der vielen Vorteile, die eine interne Lösung mit sich bringt. «Von der noch höheren Qualität unserer Arbeit profitieren schlussendlich nicht nur wir, sondern alle beteiligten Parteien entlang des Risk-Engineering-Prozesses.»