Nach der Reform ist vor der Reform. Oder anders: Auch nach der gelungenen AHV-Revision vom 25. September 2022 bleibt eine Finanzierungslücke in der staatlichen Vorsorge bestehen. Zu diesem Schluss gelangt der neueste Bericht der UBS-Vorsorgeexpertinnen und -experten, der in Zusammenarbeit mit der Universität Freiburg (DE) erstellt wurde.

Wohlhabender und zufriedener

Demnach stützt der breit gefächerte Wohlstand in der Schweiz wesentlich auf dem Vorsorgesystem ab, folgert das UBS-Vorsorgeteam um Jackie Bauer, Veronica Weisser und James Mazeau in einem Communiqué. Die jetzige Rentnergeneration ist laut Statistiken wohlhabender und finanziell zufriedener als alle jüngeren Generationen. Doch ein Vorsorgesystem sollte nicht nur für den Wohlstand der aktuellen Rentnerinnen und Rentner sorgen, sondern ebenso für die zukünftigen Generationen.

Neue Defizite ohne weitere Massnahmen

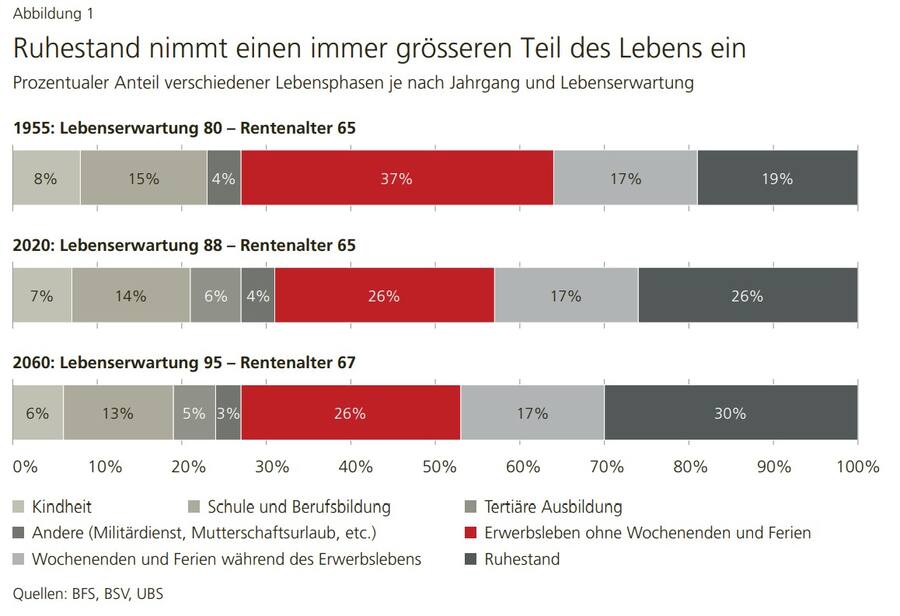

Die AHV-Finanzierungslücke betrug 2019 noch rund 1165 Milliarden Franken. Per 2020 trat die Steuerreform und AHV-Finanzierung (STAF) in Kraft. Damit verringerte sich die Lücke auf knapp 909 Milliarden Franken. Das ist neben der Reform auch dem positiven Wirtschaftswachstum 2018 zu verdanken. Nach der erfolgten Annahme der Reform AHV 21 letzten Herbst wird sich die Lücke voraussichtlich weiter auf 654 Milliarden Franken reduzieren. Das sind etwa 90 Prozent des BIP 2019 (Abb. 1).

Ruhestand nimmt einen immer grösseren Teil des Lebens ein.

Zwar schreibt die staatliche Vorsorge dank den beiden genannten Reformen bis etwa 2030 schwarze Zahlen. Doch ohne weitere Massnahmen entstehen danach erneut Defizite, so die UBS-Ökonominnen und -Ökonomen.

Verschiedene Lösungswege

«Schon die letzten beiden Reformen werden mehrheitlich von den jüngeren Generationen finanziert, auf deren Schultern auch die bleibenden Schulden lasten», sagt Veronica Weisser. Es braucht folglich weitere Reformen, um den Wohlstand für die Zukunft zu sichern.

«Es gibt verschiedene Lösungswege, um das System ins Lot zu bringen, beispielsweise durch die Anhebung verschiedener Steuern und/oder der AHV-Beiträge sowie eine Kürzung der Renten oder eine Verlängerung der Arbeitszeit», erklärt Ökonomin Jackie Bauer.

Länger Beiträge zahlen

Eine Erhöhung des Referenzalters bietet demnach die Möglichkeit, mehrere Fliegen mit einer Klappe zu schlagen: Länger arbeiten heisst erstens, länger die Ersparnisse mit Erwerbseinkommen aufzubessern, zweitens, länger Beiträge zu zahlen, wodurch drittens Beiträge und Steuern nicht erhöht werden müssen. Und es heisst viertens, weniger lang Rente zu beziehen, wodurch fünftens die späteren Rentenzahlungen nicht gekürzt werden müssen.

Reformszenario 1 – Referenzalter 66 Jahre: Im direkten Anschluss an die Umsetzung der Reform AHV 21, die das RA der Frauen bis ins Jahr 2028 auf 65 Jahre anhebt, würde das RA beider Geschlechter über sechs Jahre um zwei Monate pro Jahr auf 66 Jahre angehoben. Der Reformzeitraum wäre von 2029 bis 2034. Die Finanzierungslücke der AHV würde sich durch diese Reform um 36,8 Prozentpunkte auf 52,5 Prozent des BIP

von 2019 oder etwa 380 Milliarden Franken reduzieren.

Reformszenario 2 – Referenzalter 67 Jahre: An die Erhöhung des RA der Frauen und Männer auf 66 Jahre bis 2034 würde nahtlos eine Erhöhung um zwei Monate pro Jahr auf 67 Jahre bis 2040 angeschlossen. Die Finanzierungslücke der AHV würde sich dadurch um weitere 35 Prozentpunkte auf 17,5 Prozent des BIP von 2019 oder etwa 130 Milliarden Franken reduzieren.

Reformszenario 3 – Referenzalter 65 und Kopplung an die Lebenserwartung: Das RA wird mit dem Lebenserwartungsfaktor (LE) 0,8 im Schnitt bis 2040 um 1,1 Monate pro Jahr angehoben und ab 2040 im Schnitt um 0,8 Monate pro Jahr. Die erste Anpassung würde im Anschluss an die Umsetzung der AHV 21 erfolgen, und zwar ab 2029. Bis 2070 würde das RA in der Folge auf 67,8 Jahre ansteigen. Die Finanzierungslücke würde sich bei diesem Vorgehen fast schliessen und um 85,6 Prozentpunkte auf 3,7 Prozent des BIP von

2019 oder etwa 30 Milliarden Franken reduzieren.

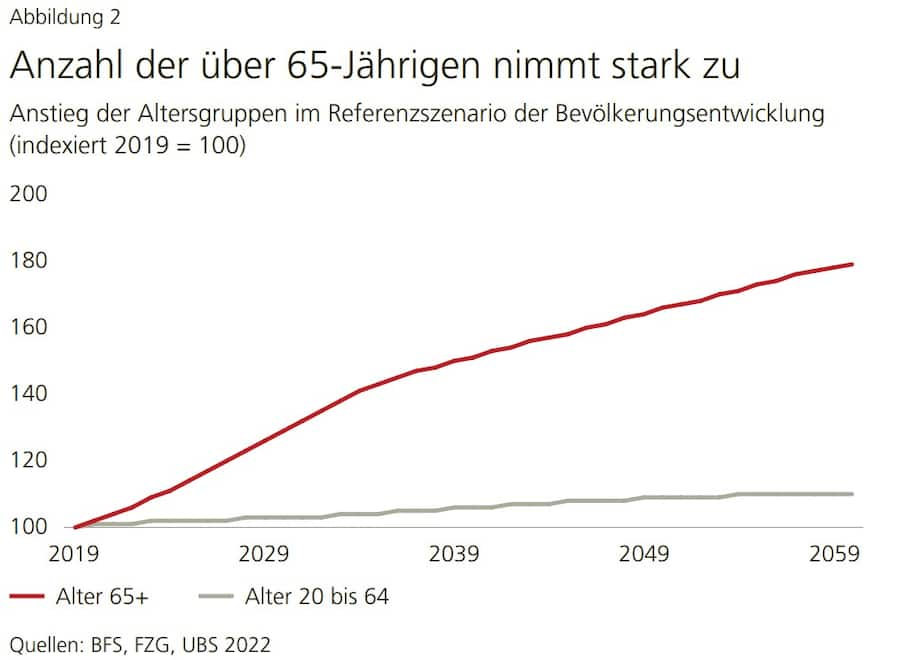

Reformszenario 4 – Referenzalter 66 Jahre und Kopplung an die Lebenserwartung: Das RA wird zuerst von 2029 bis 2034 zwei Monate pro Jahr auf 66 Jahre angehoben. Dies entspricht dem Vorschlag der Renteninitiative. Ab 2035 wird das RA mit einem LE von 0,8 an die Lebenserwartung gekoppelt. Damit würde das RA bis 2070 auf 68,2 Jahre steigen. Mit diesen Anpassungen hätte die AHV einen leichten Überschuss von 13,4 Prozent gemessen am BIP von 2019 oder von etwa 100 Milliarden Franken (Abb. 2).

Soziale Abfederung eingliedern

«Der Überschuss der Renteninitiative würde es ermöglichen, eine soziale Abfederung in eine solche Reform einzugliedern, ohne die Finanzierungswirkung zu entkräften», erklärt Karen Rudolph von der Universität Freiburg im Breisgau. Es ist klar, dass nicht alle Personen länger arbeiten können. Dynamische Referenzaltermodelle können Faktoren wie Lebenserwartung, physische und mentale Belastung am Arbeitsplatz oder Bildungshintergrund mit einbeziehen. Allerdings erschweren sie die Berechnung wie auch das Verständnis und damit die Akzeptanz in der Bevölkerung. Da mit einer Erhöhung des Referenzalters um wenige Jahre die Finanzierungslücke der AHV geschlossen werden könnte, stellt sich die Frage, ob solche zusätzlichen Parameter einen Mehrwert erbringen oder nur die Komplexität erhöhen würden.

Nachhaltige und sichere Finanzierung der Renten

«Die meisten OECD-Länder haben bereits eine Erhöhung des Rentenalters über 65 Jahre beschlossen, obwohl sie grösstenteils eine tiefere Lebenserwartung aufweisen als die Schweiz», betont Bernd Raffelhüschen, Leiter des Forschungszentrums Generationenverträge der Universität Freiburg. Dadurch wird eine nachhaltige und sichere Finanzierung der Renten angestrebt und je nach Finanzierungsmodell werden

auch die impliziten Schulden des Staats abgebaut. Die Schweiz hat allerdings als eines der einzigen Länder die Chance, die Finanzierungslücke vollständig zu schliessen.

Nicht die einzige Stellschraube

Wie stark das Rentenalter ansteigen sollte, lässt sich daher nicht pauschal sagen. Es hängt nicht nur von der Demografie ab, sondern auch davon, wie das System finanziert ist, ob man Reformen nur auf dem Rücken der Jungen durchziehen oder auch Rentner mit ins Boot holen will. Sicherlich ist das Rentenalter nicht die einzige Stellschraube, aber es ist eine der effektivsten und fairsten.

Anzahl der über 65-Jährigen nimmt stark zu.