Anfang 2023 hat in der Schweiz fast jede siebte Person ihre Grundversicherung gewechselt – mit 12.8 Prozent ist dies die höchste Wechselquote seit 2010 und stellt gegenüber dem Vorjahr eine Verdoppelung dar. Die Mehrheit der Wechsler stammt aus der Altersgruppe der 26- bis 34-Jährigen, ist wohnhaft in der Westschweiz und gehört zu den Gutverdienenden. Zudem steigt die Zahl der Splitting-Kunden, die ihre Grund- und Zusatzversicherungen bei unterschiedlichen Krankenversicherern haben.

Prämie als wichtigster Entscheidungsfaktor

Die Umfrageergebnisse zeigen, dass die Höhe der Prämie für Schweizer Konsument:innen weiter an Bedeutung gewinnt. Dies ist vor allem auf die Prämienerhöhung von rund 6.6 Prozent per 2023 sowie das gestiegene Medieninteresse an der Thematik zurückzuführen. Bei 81 Prozent der bestehenden Kund:innen sowie bei 76 Prozent der potenziellen Neukund:innen war die Prämie der bedeutendste Entscheidungsfaktor für den Wechsel der Grundversicherung – ein Anstieg von je 13 Prozent respektive 5 Prozent im Vergleich zum Vorjahr.

Prämienanstieg und hohe Wechselquote aufgrund steigender Leistungskosten

Die steigende Preissensitivität der Konsumenten wird auch in Zukunft eine wichtige Rolle spielen. Immer mehr setzen sich heute mit ihren Krankenversicherungen auseinander und prüfen die Angebote der unterschiedlichen Anbieter. Laut Umfrage gehen bereits jetzt 50 Prozent der Befragten davon aus, dass sie auch dieses Jahr einen Prämienvergleich erwägen werden. Zudem zeigt die Umfrage, dass bei einem Prämienanstieg von 20 CHF pro Monat rund 29 Prozent der Schweizer einen Krankenkassenwechsel in Betracht ziehen würden.

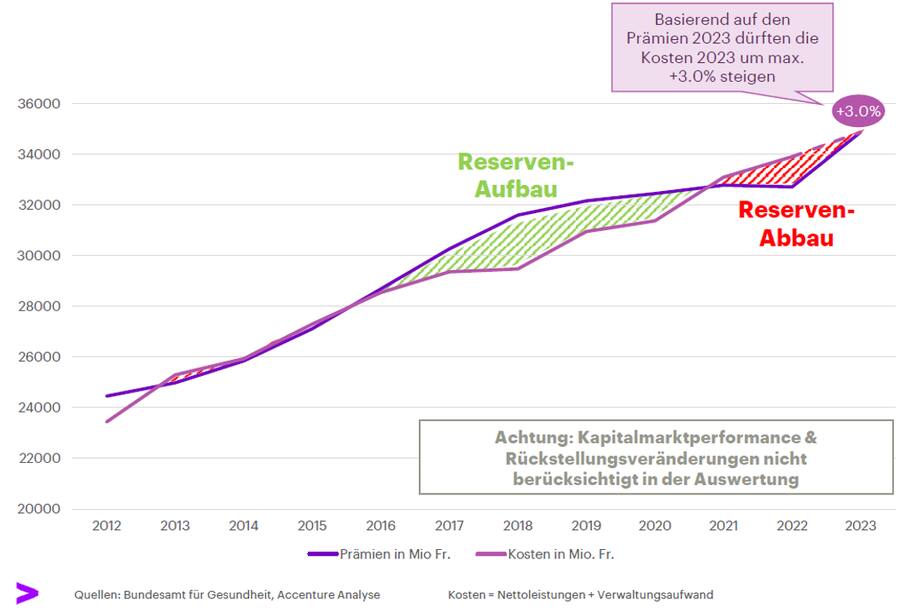

Die Entwicklung der Leistungskosten und Prämien in den letzten Jahren deutet darauf hin, dass es auch 2024 zu einem weiteren deutlichen Prämienanstieg kommen könnte. In den letzten zwei Jahren sind die Leistungskosten (+7.4 Prozent) um 1.5 Prozent stärker gestiegen als die Prämien (+5.9 Prozent). Die starke Prämienerhöhung per 2023 hat folglich nicht ausgereicht, um die erhöhten Leistungskosten zu kompensieren. Marcel Thom, Leiter Insurance & Digital Health bei Accenture Schweiz, meint: «Sollten die Leistungskosten auch dieses Jahr deutlich steigen, wird es per 2024 wieder zu einem deutlichen Prämienanstieg kommen. Versicherer sollten daher auch im diesjährigen Herbstgeschäft mit einer hohen Wechselquote rechnen.»

Vergleich der Kosten- und Prämienentwicklung

Bedeutung von digitalen Kanälen und patientenzentrierter Gesundheitsversorgung

Schweizer setzen beim Versicherungsabschluss immer häufiger auf Online-Kanäle. 62 Prozent der Versicherungspolicen wurden 2022 via Online-Kanäle abgeschlossen – über 150 Prozent mehr als 2021. Digitalabschlüsse werden somit auch für Versicherungsanbieter immer wichtiger; diese müssen sich überlegen, wie sie sich online möglichst gut von ihren Konkurrenten differenzieren und wie sie das digitale Kundenerlebnis weiter verbessern können.

Eine weitere Erkenntnis der Konsumentenumfrage zeigt das Gesundheitsbewusstsein der Schweizer. Mehr als 75 Prozent investieren bewusst in ihre Gesundheit, und mehr als die Hälfte (54 Prozent) hat eine hohe Zahlungsbereitschaft. Gegenüber dem Schweizer Gesundheitssystem sind die sie eher kritisch eingestellt: 61 Prozent sind der Meinung, dass das Gesundheitssystem nicht patientenzentriert aufgebaut ist, und 55 Prozent denken, dass sie das Gesundheitssystem bei der Verbesserung ihrer Gesundheit nicht unterstützt. Zudem sind nur 18 Prozent der Ansicht, dass ihre Krankenkasse für ihre Gesundheit verantwortlich ist – für 96 Prozent liegt die Hauptverantwortung bei ihnen selbst.

Differenzierungspotenzial mittels Telemedizin und Generativer KI

Weiter zeigt die Umfrage, dass 44 Prozent der Konsument:innen in den kommenden 12 Monaten Telemedizin für ihren medizinischen Bedarf nutzen wollen – eine Verdoppelung im Vergleich zum Anteil der Personen, die in den vergangenen 12 Monaten Telemedizin genutzt haben (23 Prozent). Nachdem die Nutzungsraten von Telemedizin im Nachgang der Pandemie zwar sanken, kann nun mittelfristig mit einem Wachstum gerechnet werden, wobei sich die Angebote gegenüber heute deutlich weiterentwickeln werden. Auch beim Thema Generative KI bieten sich für Krankenversicherer Möglichkeiten, sich von der Konkurrenz zu differenzieren und die Kosten zu senken. So sehen 96 Prozent der Versicherer Künstliche Intelligenz als diejenige Technologie, die ihre langfristige Strategie am stärksten prägen wird.

Krankenversicherer im Vergleich – Kontinuierliche Prämienkonvergenz

Im Herbstgeschäft 2022 fielen die Bestandsveränderungen deutlich höher aus als in den vorherigen Jahren. So konnten die KPT und die Groupe Mutuel mit 200'000 respektive 68'000 Neukunden ihren Kundenstamm massiv erhöhen. Dem gegenüber setzte die Assura ihren Negativtrend im dritten Jahr in Folge fort (minus 89'000 Kund:innen); seit 2020 hat die Assura ca. 20 Prozent ihres Bestands verloren.

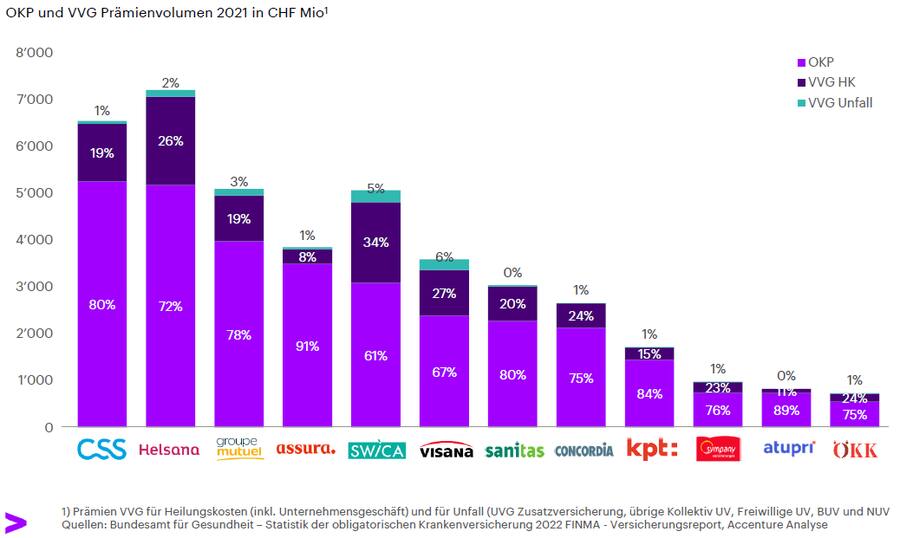

Geschäftsvolumen nach Grund- und Zusatzversicherung

Trotz leichtem Rückgang bleiben 2023 die CSS und Helsana klare Marktführer bei der Grundversicherung, wobei insbesondere letztere auch bei den Zusatzversicherungen stark positioniert ist. Während die Grundversicherung zwischen 61 Prozent und 91 Prozent des Geschäftsvolumens der Krankenversicherer ausmacht, gibt es je nach Versicherer grosse Unterschiede beim Zusatzversicherungsgeschäft (typischerweise rund 20 bis 25 Prozent des Prämienvolumens). So verzeichnen SWICA (39%), Visana (33%) und Helsana (28%) einen überdurchschnittlich hohen Anteil an Zusatzversicherungen.

Bezüglich der Prämienkonvergenz nähern sich die teuersten und günstigsten Prämien der Top-12-Versicherer in der Schweiz trotz des deutlichen Prämienanstiegs weiter an. 2011 war die teuerste Kampfprämie der Top-12-Versicherungen rund 34 Prozent teurer als die günstigste. 2023 beträgt dieser Unterschied noch ca. 17 Prozent. Marcel Thom meint: «Sollte sich dieser Trend der Konvergenz auch in den nächsten Jahren fortsetzen, können wir mittelfristig davon ausgehen, dass für die Konsumenten die Prämie bei der Wahl des Krankenversicherers an Bedeutung verlieren wird. Andere Differenzierungsmerkmale wie das App- oder Dienstleistungsangebot der Versicherer dürften stattdessen wichtiger werden.» (pm/hzi/kbo)

Über die Konsumentenumfrage

Im Auftrag von Accenture hat das LINK-Institut im März 2023 eine repräsentative Konsumentenumfrage in der Schweizer Bevölkerung durchgeführt. 1'071 Personen wurden im Rahmen der Umfrage zu ihrem Verhalten und ihren Präferenzen im Schweizer Krankenversicherungsmarkt zu Themen wie Grund- und Zusatzversicherung oder Population Health befragt.

2 Kommentare

Wo kann ich den zitierten Artikel beziehen?

Die Studie kann unter folgendem Link bezogen werden:

https://www.accenture.com/cont…