HZ Insurance Reihe «Captives»: Teil 2

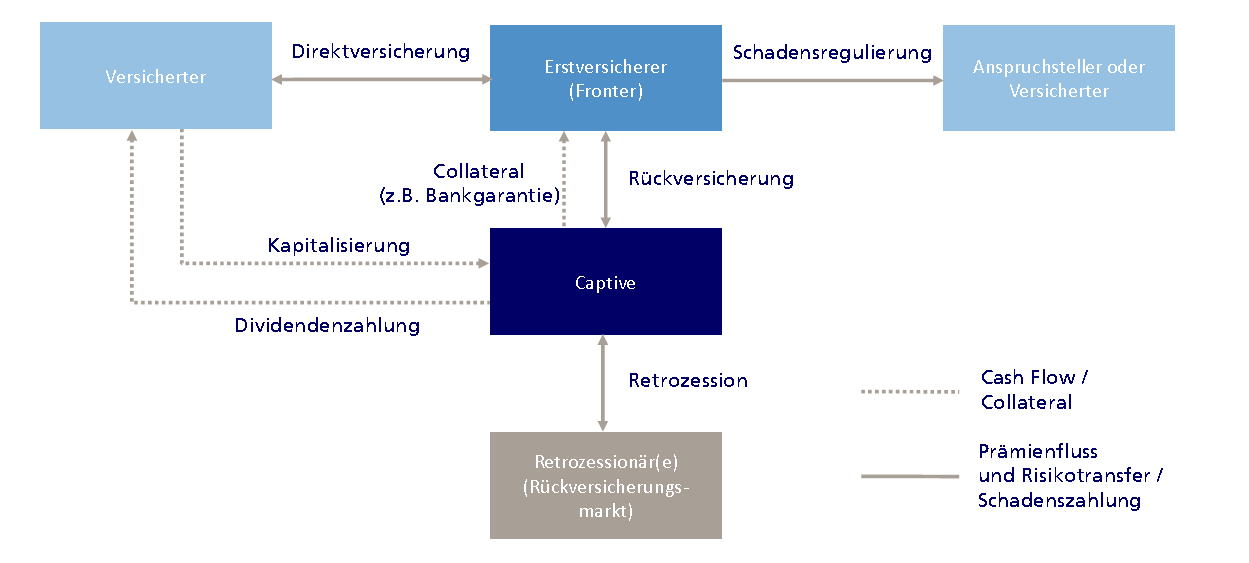

Captives sind Versicherer, die als Tochtergesellschaft eines Unternehmens gegründet werden und Versicherungsrisiken aus der eigenen Unternehmensfamilie erst- oder rückversichern. Sie ermöglichen flexible Versicherungs- und Risikofinanzierungslösungen für Grossunternehmen und insbesondere auch den Zugang zu den weltweiten Rückversicherungs- und alternativen Risikofinanzierungsmärkten. Ein allfälliger versicherungstechnischer Gewinn der Captive kommt dem Return on Investment auf den getätigten Investitionen im Risk Management gleich und wird häufig zur Verbesserung der Risikoqualität zugunsten der eigenen Konzerngesellschaften investiert. Das Grundprinzip der Involvierung einer Rückversicherungs-Captive kann wie folgt illustriert werden.

Die Aktualität des Themas Captive im deutschsprachigen Raum lässt sich anschaulich aus dem Ergebnis einer Ende 2019 gestarteten Umfrage des deutschen Risk-Management-Verbandes GVNW ableiten.[1] Daraus geht hervor, dass sich im jetzigen Marktumfeld 53 Prozent der deutschen Verbandsmitglieder an einer alternativen Risikofinanzierungslösung interessiert zeigen. Um solche Konzepte in rechtliche Instrumente einzubinden, bieten sich Captive- und virtuelle Captive-Gesellschaften an.[2] Bei Letzteren erfreuen sich insbesondere die sogenannten Protected Cell Captives zunehmender Beliebtheit.

Im Schweizer Markt haben Versicherer über mehrere Jahrzehnte hinweg umfangreiche Erfahrungen mit Captives und deren Muttergesellschaften gewinnen können. Gemessen an der Grösse der schweizerischen Volkswirtschaft findet sich im Vergleich zum europäischen Markt eine erstaunliche Anzahl von Captive-Eignern.

Hierbei lassen sich aus der Praxis folgende Ausprägungen von Captive-Muttergesellschaften und deren Captives als Tochtergesellschaften mit einem Schweiz-Bezug differenzieren.

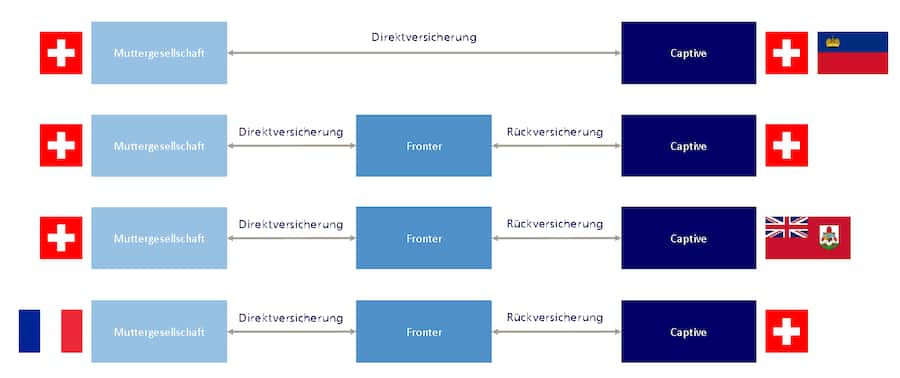

Fall 1: Eine Schweizer Kapitalgesellschaft verfügt über eine in der Schweiz oder dem Fürstentum Liechtenstein lizenzierte Erstversicherungs-Captive. Aufgrund des bilateralen Versicherungsabkommens zwischen der Schweiz und Liechtenstein dürfen Erstversicherungs-Captives aus dem Fürstentum Erstversicherungspolicen für den Schweizer Rechtsraum ausstellen.[3]

Fall 2: Eine Schweizer Kapitalgesellschaft verfügt über eine Schweizer Rückversicherungs-Captive. Umgangssprachlich werden diese auch Onshore Captives genannt (was auch für Fall 1 zutrifft).

Fall 3: Eine Schweizer Kapitalgesellschaft verfügt über eine im Ausland domizilierte Rückversicherungs-Captive. Umgangssprachlich spricht man hier von sogenannten Offshore Captives.

Fall 4: Eine nicht in der Schweiz ansässige Kapitalgesellschaft verfügt über eine Schweizer Rückversicherungs-Captive.

Insgesamt ergeben sich aus diesen vier Gruppen innerhalb der Schweiz 58 Kapitalgesellschaften mit entweder Onshore- oder Offshore-Captive-Bezug.

Laut der Eidgenössischen Finanzmarktaufsicht Finma bestehen derzeit 26 in der Schweiz domizilierte Captives, von denen 8 Schweizer Muttergesellschaften haben.[4] Gemäss unserer Recherche verfügen 40 Schweizer Kapitalgesellschaften über Captives, wovon 8 in der Schweiz gelegen sind.[5] Die Mehrheit, sprich 32 Schweizer Kapitalgesellschaften, verfügt demnach über eine Offshore Captive.

Die überwiegende Mehrheit der Captives schweizerischer und ausländischer Konzerne wird extern verwaltet, das heisst, die Captive-Muttergesellschaft bedient sich eines konzernexternen und auf das Captive Management spezialisierten Dienstleisters. Hiervon gibt es nach allgemeiner Marktkenntnis etwa fünf erfahrene Anbieter. Die Minorität der in der Schweiz domizilierten Captives wird von spezialisierten Mitarbeitenden aus der eigenen Konzernfamilie selbst geführt.

So führt Daniele Zucchi, Managing Director der Sigurd Rück AG[6], aus, dass er die Stärke des schweizerischen Versicherungsmarktes als Captive-Domizil sehr schätzt, angeführt von der hervorragenden Logistik, einer starken Rechtssicherheit und pragmatischen Behörden. Des Weiteren schätzt Herr Zucchi den direkten Zugang zu den in der Schweiz ansässigen Erst- und Rückversicherern sowie den professionellen Kapitalmarkt.

Die im Schweizer und internationalen Markt recherchierbaren Captives sind weitgehend als Rückversicherungs-Captives tätig. Dies aus der Überlegung heraus, dass sich die nationalen aufsichtsrechtlichen Anforderungen an die Lizenzierung einer Erstversicherungs-Captive gegenüber einer Rückversicherungs-Captive fast immer wesentlich komplexer und kostenintensiver gestalten.

Daneben ist zu beobachten, dass das Interesse bei Unternehmen an der Gründung schweizerischer Rückversicherungs-Captives gegenwärtig zunehmend ist. Dies trifft besonders in einem sich verhärtenden Marktumfeld der Erst- und Rückversicherungs-Assekuranz zu.

So äussert sich auch Claude Breutel, Director Insurance & Risk Manager bei Alcon Management, wie folgt: «Wir sind interessiert an einer flexiblen und konzerninternen Risikofinanzierungsmöglichkeit in Form einer Rückversicherungs-Captive, eingebettet in einer stabilen und verlässlichen Volkswirtschaft. Deshalb ist für uns auch die Schweiz als Standortoption im Fokus.» Die in der Schweiz agierenden Captives sind mehrheitlich im Bereich der Nichtlebensversicherung engagiert. Rückversicherungs-Captives benötigen einen leistungsfähigen Erstversicherer, welcher in der Versicherungsterminologie «Fronter» genannt wird, um die für die Captive identifizierten Risikoexposures dank effizient arbeitender Erstversicherungsprogramme zeitnah und transparent rückzuversichern. Solche internationalen Versicherungsprogramme, meistens für die Sach- und Haftpflichtprogramme, können global verschiedene Länder und Rechtsräume abdecken. Die im Zuge einer Captive-Rückversicherung zu beachtenden Rahmenbedingungen sind komplex und verlangen den Einbezug diverser versicherungstechnischer Fachdisziplinen, weshalb nur wenige Unternehmensversicherer hierfür eine praxiserprobte Aufbau- und Ablauforganisation entwickelt haben und diese Expertise ihren Kunden zur Verfügung stellen können.[7]

Bei Schweizer multinationalen Unternehmen, welche insbesondere in den 80er und 90er Jahren nachhaltig durch Fusionen und Übernahmen im Ausland gewachsen sind, eignen sich Rückversicherungs-Captives sehr, um die im Ausland neu integrierten Konzernteile auch risikotechnisch rasch in die internationalen Versicherungsprogramme zu integrieren. Da nämlich meistens auf nicht proportionaler Basis und im Primary-Bereich, also im Frequenzschadenbereich, Captive-Rückversicherungsstrukturen eingerichtet wurden und weiterhin werden, kann der Captive-Eigner sehr schnell den Risikoverlauf der neu integrierten Gesellschaften pro Versicherungssparte verfolgen. Somit kann auch zeitnah mit gezielten Risk-Engineering- und Risk-Management-Massnahmen der Schadenverlauf für die Zukunft beeinflusst werden.

Solch ein durch im Ausland getätigte Investitionen schweizerischer Grosskonzerne entwickeltes Wachstum hat sich in den letzten Jahrzehnten gerade bei Schweizer Unternehmensversicherungen positiv ausgewirkt, sofern sie sich auf Captive-Involvierungen fokussiert hatten. Rückblickend hat diese Entwicklung zu einem interessanten organischen Wachstum im Bereich der internationalen Versicherungsprogramme geführt.

Derzeit ist aus dem Commercial Insurance Portfolio von Zurich zu beobachten, dass schweizerische Grosskonzerne und Captive-Eigner den Erstversicherer und Fronter nachhaltig als Dienstleister nutzen, da in einer Portfoliobetrachtung ein substanzieller Anteil der fakturierten Brutto-Erstversicherungsprämien und damit die korrespondierenden Risiken an deren Captives (Onshore oder Offshore) rückversichert werden.

Bei den auf dem Schweizer Markt agierenden Erstversicherungs-Captives, inklusive der im Fürstentum Lichtenstein lizenzierten, sind sämtliche Erstversicherungsabläufe, also prämien- und schadenseitig, von der Captive analog einem traditionellen Erstversicherer abzuwickeln. In regulatorischer Hinsicht ist das geografische Spektrum der Erstversicherungs-Captives grundsätzlich auf Risiken in der Schweiz und mehrheitlich auf Sachversicherungsrisiken beschränkt. Ein Captive-Eigner muss daher kontinuierlich seine eigenen Erstversicherungskosten mit den Fronting-Kommissionen eines traditionellen Erstversicherers vergleichen. Der operative Aufwand, eine Erstversicherungs-Captive zu betreiben, ist erheblich. Die Markterfahrung hat gezeigt, dass dieses Konzept nur in begrenztem Umfang interessant ist, da die meisten Schweizer Captive-Eigner mit ihren Kerngeschäften international tätig sind und damit den finanziellen und mit der Infrastruktur verbundenen Aufwand zu bewältigen hätten, um ihre Captive in jedem einzelnen Land mit Betriebsstätten als Erstversicherer zu lizenzieren. Deshalb ist ein leistungsfähiger Fronter als Erstversicherer auch in der Praxis ein sehr häufig anzutreffender effizienter Partner für den Einbezug von Captives.

Autoren:

Dr. Paul Wöhrmann, Leiter Captive Services, Commercial Insurance, Zurich Insurance Group

Jörg Bertogg, Leiter Commercial Insurance, Zurich Schweiz

Der Beitrag stellt die persönliche Auffassung der Autoren und nicht notwendigerweise die Konzernsicht der Zurich dar.

[1] Airmic- und GVNW-Umfrage, Pressemitteilung vom 26.02.2020: https://www.gvnw.de/news/detail/gvnw-und-airmic-warnen-marktverhaertung-ist-ein-langfristiger-trend

[2] P. Wöhrmann; Ch. Bürer: Protected Cell Captives: Auch für die Schweiz geeignet?, in: Schweizer Versicherung, Nr. 7. 2001, S. 14–17

[3] Quelle: Abkommen zwischen der Schweizerischen Eidgenossenschaft und dem Fürstentum Liechtenstein betreffend die Direktversicherung sowie die Versicherungsvermittlung (SR 0.961.514), Anhang, Art. 16 ff.

[4] Finma, Liste der von der Finma bewilligten Versicherungsunternehmen, https://www.finma.ch/de/finma-public/bewilligte-institute-personen-und-produkte/

[5] Zurich Insurance Group, interne Recherche

[6] Sigurd Rück AG ist die Captive-Rückversicherungs-Gesellschaft der italienischen Saipem-Gruppe.

[7] P. Wöhrmann; P. Marini: Captives come of age, in: Captive Review Solvency 2 Report, Oktober 2014, Seite 6 f.