Konsumenten kennen kaum den Unterschied in der Markenpositionierung von Versicherungskonzernen wie Allianz, Basler Versicherung, Generali oder Helvetia. Die Realität zeigt uns, dass Versicherungen nur schwer zu unterscheiden sind. Und das schwächt Wirkung und Effektivität der gesamten Kommunikation. Bis auf die Farbwahl sind die Sujets der Versicherungen oftmals substituierbar und die gleichen Kampagnenzeiträume der Versicherungen führen beim Konsumenten bestenfalls zum Bewusstsein, sich mal wieder im dem Thema Versicherungsschutz beschäftigen zu müssen. Eine konkrete Verbindung zur werbenden Versicherung entsteht dabei aber nur selten. Noch akzentuierter trifft dies auf die Krankenkassen zu. Erklärbar, können doch Herr und Frau Schweizer unter normalen Voraussetzungen nur Ende November ihre Krankenkasse potenziell wechseln.

Lautet die Devise wirklich, wer am lautesten schreit und am günstigsten ist, gewinnt Neukunden? Tatsächlich entscheidet die Mehrheit der Versicherten über den individuellen Preis-Leistungs-Vergleich oder hört auf Empfehlungen von Freunden oder Familie. Hauptgrund für dieses Entscheidungsverhalten ist die Austauschbarkeit der Versicherungen und Krankenkassen. Wenn sich Marken nicht inhaltlich differenzieren, verbleibt der Preis als einziges Entscheidungskriterium. Ein gutes Ranking auf comparis.ch oder die gute Erfahrung von Bekannten bleiben ein wichtiger Faktor in der Wahl der Versicherung, eine starke Marke erhöht die Preiselastizität der Konsumenten jedoch nennenswert.

Substituierbare Werbewelten

Ausnahmen gibt es, wie die Kampagnen von Mobiliar oder Swiss Life zeigen. Dennoch schöpfen die meisten Marken ihre Potenziale kaum aus und können so nicht von den Effekten starker Markenbildung profitieren. Dabei können gerade im Versicherungsmarkt, in dem rationale Fakten überwiegen, emotionale Sympathie und das Vertrauen zu einer Marke einen klaren Wettbewerbsvorteil darstellen.

Wir beobachten eine immer stärkere Fixierung von Marketingverantwortlichen auf Kennzahlen wie beispielsweise Kosten pro Vertragsabschluss (Cost-per-Lead), die entsprechend dazu führen, dass Media-Kanäle, die augenscheinlich bzw. messbar für den Abschluss verantwortlich sind, eher bevorteilt werden. Die ausschliesslich kurzfristige Betrachtung der Lead-Generierung führt dazu, dass weniger langfristiges Wachstum erzeugt wird und insbesondere auf preissensible aber wenig loyalen Kunden fokussiert wird. Vielmehr sollte es das Kommunikationsziel von Versicherungen und Krankenkassen sein, dass Konsumenten ein klares Markenbild haben und diese Marke beim Eintritt in die aktive Vergleichsphase für sich persönlich bereits als Top of Mind gesetzt haben.

Markus Bettler ist Managing Director Clients bei MediaCom AG in Zürich. (markus.bettler@mediacom.com)

Fixierung auf Cost-per-Lead

Dies zeigt uns unter anderem die Fallstudie der Direct Line Group aus Grossbritannien. Diese hat über ihre Marken während mehrerer Jahre einen Feldtest durchgeführt und kam auf erstaunliche Ergebnisse.Die erste Marke, Privilege, hat alle Werbemassnahmen pausiert und sich darauf fokussiert, in den Ergebnissen von Vergleichsseiten immer auf den ersten Positionen zu landen. Entsprechend wurden die Kostenersparnisse aus dem Marketing direkt an den Kunden in Form einer niedrigeren Prämie weitergegeben. Interessanterweise blieben jahrelang aufgebaute Markenwerte wie spontane Markenbekanntheit noch über einige Jahre relativ stabil, ehe sie fielen und sich auf einem niedrigen Niveau eingependelt haben.

Rationale Privilege Insurance Website, Stand: 25.05.2020.

Die zweite Marke, Churchill, hat hingegen den Weg der Fokussierung auf Markenkommunikation gewählt und hatte mit dem Churchill-Hund ein starkes, wiedererkennbares Motiv. Über Jahre hinweg wurde Churchill als Super-Marke der Versicherungen mit einem starken Markenimage aufgebaut, ungeachtet der Ergebnisse auf Preisvergleichsseiten. Alle Mediainvestitionen (inklusive der digitalen Kanäle) wurden hierzu vollständig auf die Unterstützung der Marke fokussiert eingesetzt.

Langjähriges Werbesujet der Marke Churchill Insurance.

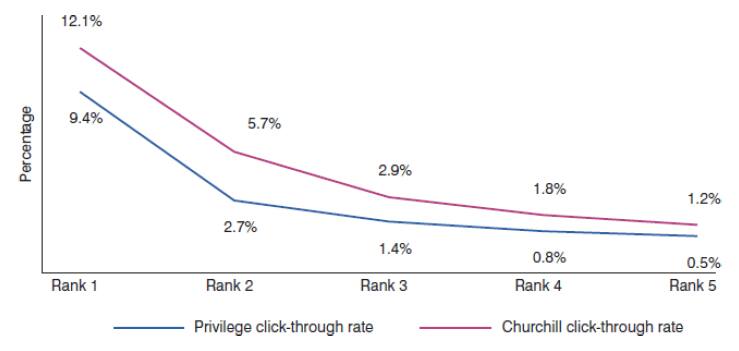

Bereits kurz nach Start des Feldtests zeigte sich auf den Vergleichsseiten direkt die unterschiedliche Entwicklung der Relevanz der beiden Marken beim Konsumenten, die sich über die Jahre noch verstärkte. Unabhängig von der Positionierung im Ergebnis wurde die Marke Churchill deutlich häufiger ausgewählt als die preislich deutlich günstigeren Privilege.

Click-Through Rate je nach Rang auf Vergleichsseiten.

Da sowohl Privilege als auch Churchill über die gleichen Service-Center verfügen, vergleichbare Kundenzufriedenheitswerte und Beschwerderückmeldungen verzeichnen, sollte eine rationale Entscheidung die Konsumenten zum Abschluss bei der preislich günstigeren Privilege führen. Churchill hatte es dennoch geschafft, in dem Zeitraum mehr Abschlüsse zu generieren; sie konnte durch starke Markenbildung sogar mehr Marge erwirtschaften als die Konzernschwester.

Auch für Schweizer Versicherer und Krankenkassen zeigt diese Fallstudie, dass eine starke Markenbildung weitaus effektiver in der Gewinnung von Kunden ist als die reine Fokussierung auf kurzfristige Abschlüsse, zumal sie auch zu einer erhöhten Kundenbindung führt. Die Budgetverteilung zwischen Investitionen in die Marke und den abschlussorientierten Massnahmen gilt es individuell zu erarbeiten, regelmässig zu hinterfragen und konstant zu optimieren.