Mit der Studie «Digitales Anlegen und Vorsorgen in der Schweiz: Trends, Bedürfnisse und gewünschte Produkteigenschaften» wurde in Kooperation zwischen Raiffeisen Schweiz, Vontobel und der Hochschule Luzern, bereits zum zweiten Mal die Stimmungslage der Schweizer Bevölkerung in Sachen digitale Anlage- und Vorsorgelösungen erhoben. Über 1’000 in der Schweiz wohnhafte Personen aus allen Landesteilen haben an dieser Studie teilgenommen. In folgenden Abschnitten werden die wichtigsten Ergebnisse zu digitalen Vorsorgelösungen präsentiert.

Die Studienautoren

Prof. Dr. Andreas Dietrich, Professor und Leiter des Instituts für Finanzdienstleistungen Zug (IFZ), Hochschule Luzern

Dr. Tatiana Agnesens, Dozentin Finanzmathematik, Hochschule Luzern

Prof. Dr. Anina Hille, Dozentin, Hochschule Luzern

Digitale Vorsorgelösungen: App oder E-Banking

Digitale Vorsorgelösungen lassen sich allgemein wie folgt definieren: Es handelt sich um Lösungen, die entweder in einer separaten App oder im E-Banking selbst abgeschlossen werden können und bei denen das Vermögen digital verwaltet wird. Für digitale Vorsorgelösungen füllen die Nutzenden Fragen zur Beurteilung ihrer persönlichen Risikobereitschaft aus oder wählen selbständig eine auf die Nutzenden passende Risikoklasse aus. Basierend darauf wird den Nutzenden vom Tool automatisch die für sie optimale Anlagestrategie vorgeschlagen. Diese wird, je nach Typ des digitalen Tools, von einem Algorithmus oder einem erfahrenen Anlageexperten über die Zeit verwaltet.

Die digitalen Vorsorgelösungen sind transparent, benutzerfreundlich und werden zu relativ geringen Kosten angeboten. Die bestehenden Produkte sind meist wertpapierbasiert und enthalten Mischfonds, die über verschiedene Anlageklassen diversifiziert sind. Zudem bezieht die Mehrheit der Lösungen Nachhaltigkeitskriterien in den Anlageprozess ein und einige Anbieter bieten sogar thematische Investments an.

Angebotsseite – hohe Dynamik

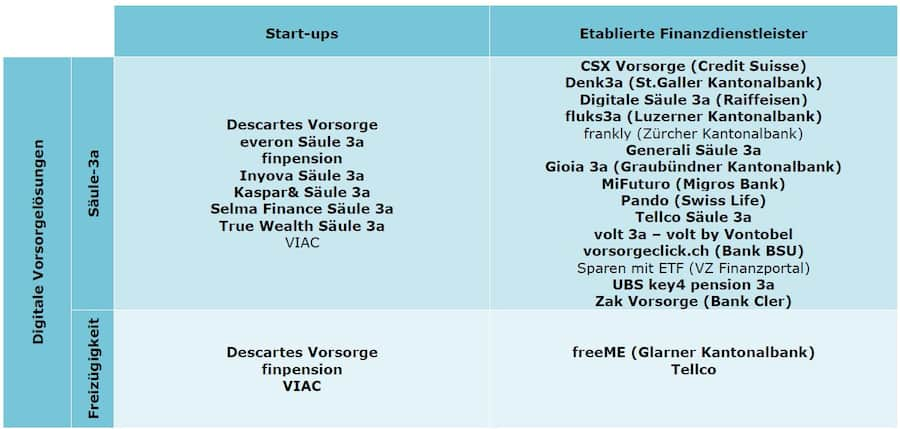

In den letzten Jahren war eine starke Dynamik auf dem digitalen Vorsorgemarkt zu beobachten: Wie die Abbildung 1 zeigt ist die Zahl der Anbieter dieser Produkte zwischen 2020 und 2022 überproportional gewachsen. Digitale Freizügigkeitslösungen sind in den letzten zwei Jahren komplett neu entstanden. Einige bereits im Jahr 2020 bestehende Anbieter, z.B. Descartes Finance, Inyova, Selma Finance, True Wealth oder volt by Vontobel haben das digitale Angebot vom Thema Anlegen auf das Thema Vorsorgen erweitert. Ausserdem wurden viele neuen Lösungen von etablierten Finanzdienstleistern wie Swiss Life, UBS sowie von verschiedenen Kantonalbanken lanciert. Gleichzeitig gibt es erste Anbieter, die bereits wieder vom Markt verschwunden sind (z.B. Sparbatze und Freya).

Abbildung 1: Übersicht zu digitalen Vorsorgelösungen in der Schweiz (fett markiert sind jene Angebote, die seit 2020 neu entstanden sind).

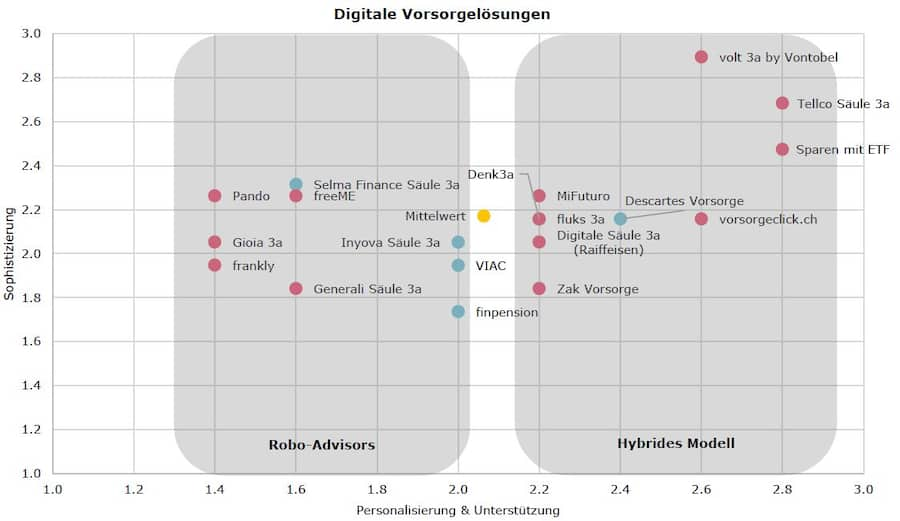

Die Bewertung digitaler Vorsorgelösungen (vgl. Abbildung 2) zeigt, dass ungefähr die Hälfte der existierenden Lösungen als sogenannte Robo-Advisors (Investitionsprozess ohne persönliche Interaktion) bezeichnet werden kann. Die andere Hälfte hat ein hybrides Geschäftsmodell mit der Möglichkeit zu punktueller Beratungsunterstützung.

Abbildung 2: Evaluation von Geschäftsmodellen digitaler Vorsorgelösungen in der Schweiz (Quelle: e.foresight & IFZ (2022))

Bekanntheit in Bevölkerung zunehmend

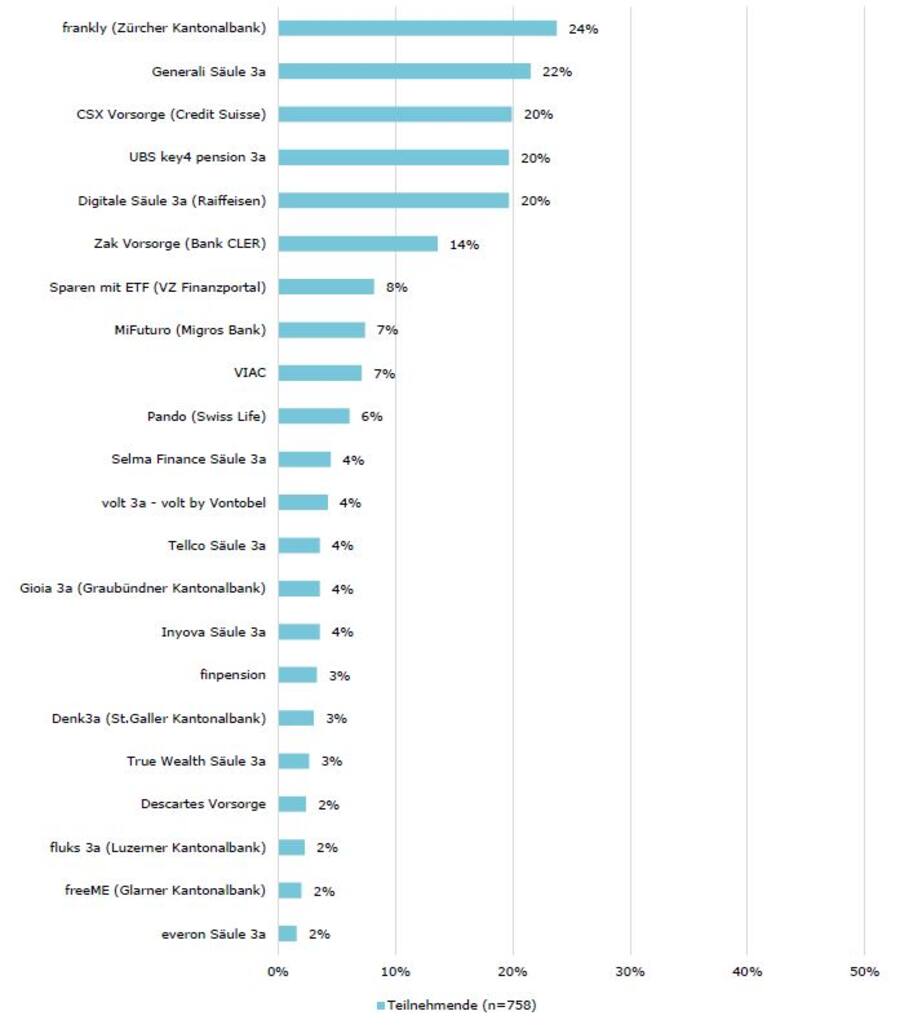

Die Bekanntheit dieser Produkte in der Schweizer Bevölkerung nimmt ebenfalls zu: 61 Prozent der Teilnehmenden (n=758) kennen mindestens eine der bestehenden Lösungen und 25 Prozent der Teilnehmenden nutzen bereits ein konkretes Produkt der digitalen Vorsorge. Aktuell stammen die zehn bekanntesten digitalen Vorsorgelösungen mehrheitlich von etablierten Finanzdienstleistern, mit der Ausnahme eines einzigen Start-up Unternehmens VIAC, der vom First-Mover Vorteil profitieren kann. Die fünf bekannteste Vorsorgelösungen (vgl. Abbildung 3) sind: frankly der Zürcher Kantonalbank (24% der Teilnehmenden), Generali Säule 3a (22% der Teilnehmenden), CSX Vorsorge der Credit Suisse (20% der Teilnehmenden), UBS key4 pension 3a (20% der Teilnehmenden) und Digitale Säule 3a der Raiffeisen Bank (20% der Teilnehmenden). Die fünf meistgenutzten digitalen Vorsorgeprodukte sind derzeit die Säule 3a der Generali (6%), die digitale Säule 3a der Raiffeisen Bank (5%), frankly der Zürcher Kantonalbank (4%), das Fintech-Start-up VIAC (3%) und die Vorsorge 3a von UBS key4 (3%).

Abbildung 3: Bekanntheit der konkreten digitalen Vorsorgelösungen.

Angebots- und Nachfrageentwicklung haben stark an Dynamik aufgenommen

Zusammenfassend kann festgehalten werden, dass die Angebots- und Nachfrageentwicklung in den vergangenen Jahren stark an Dynamik aufgenommen hat. Entsprechend kann davon ausgegangen werden, dass digitale Vorsorgelösungen in den nächsten Jahren weiterhin stark an Bedeutung gewinnen werden. Gerade digitale Lösungen ermöglichen hoch standardisierte und gleichzeitig auch individualisierbare Lösungen zu kostengünstigeren Preisen. Da das Produkt aus Kundensicht nicht komplex ist, können sich viele Schweizerinnen und Schweizern vorstellen, einen Teil des Vorsorgegeldes künftig digital anzulegen. Konkret können sich aktuell 41% der Befragten grundsätzlich vorstellen, digitale Anlage- und/oder Vorsorgeprodukte zu nutzen - vor allem auch, wenn ihre Hausbank entsprechende Lösungen anbieten. Tendenziell sind es eher jüngere und männliche Personen aus der Deutschschweiz, sowie Personen, die bereits investieren oder investiert haben.