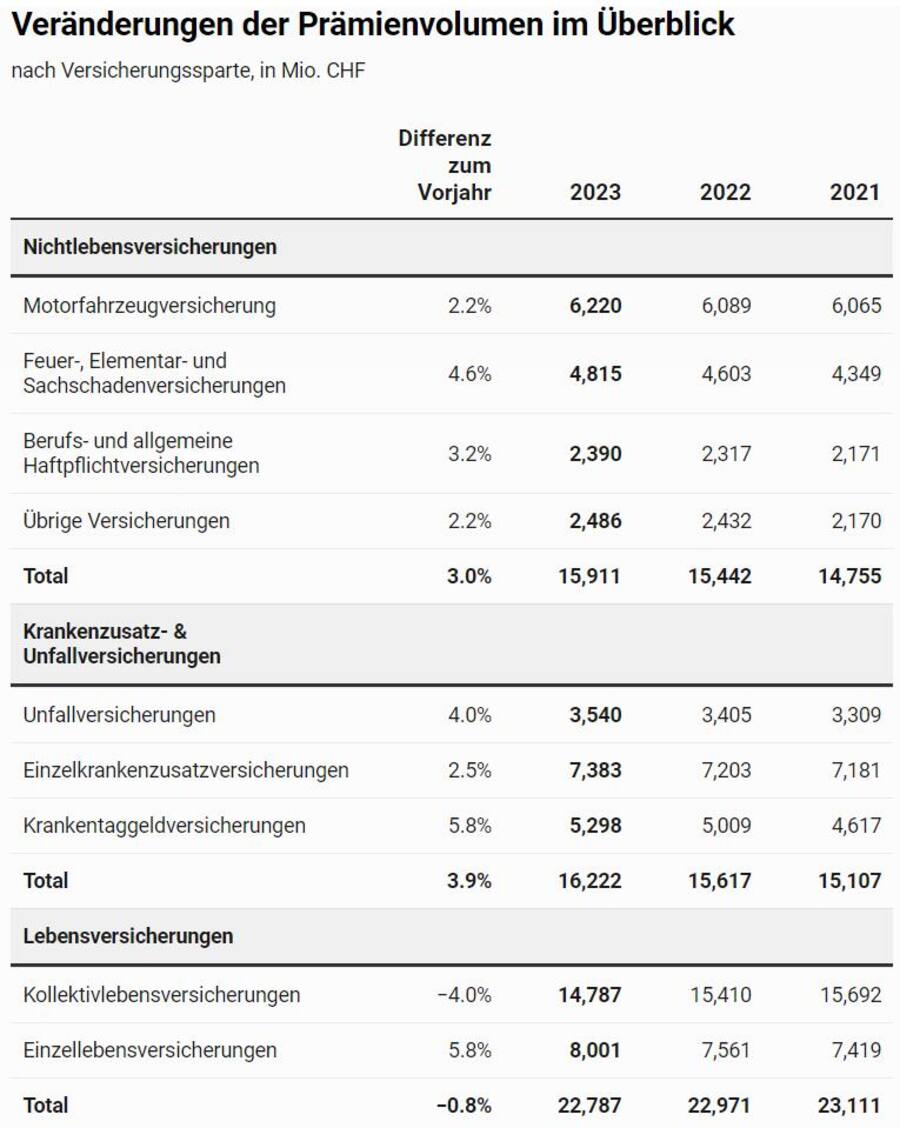

- Nichtlebengeschäft legt um 3,0 Prozent zu

- Einzellebengeschäft nach deutlichem Wachstum wieder auf dem Niveau vor 2015

- Schweizer Versicherungswirtschaft ist laut SVV wichtiger Stabilitätsanker

- Stärkere Eigenverantwortung statt staatlicher Lösungen

Die Schweizer Versicherungswirtschaft bleibt auf Wachstumskurs. Zwar befinden sich die Welt und die Schweiz angesichts von Kriegen, Klimawandel, Naturkatastrophen, Inflation, steigenden Gesundheitskosten oder Herausforderungen in der Altersvorsorge im permanenten Krisenmodus.

Positive Prämienentwicklung im Nichtlebengeschäft

An der Versicherungswirtschaft scheinen diese Krisen jedenfalls abzuperlen, sie zeigte sich auch im vergangenen Jahr robust. Urs Arbter, Direktor des SVV, untermauerte dies mit Zahlen: So konnten die Privatversicherer das Prämienvolumen im Nichtlebengeschäft gemäss Hochrechnungen des SVV im Vergleich zum Vorjahr um 3,0 Prozent steigern. «Dieser Trend ist nicht nur auf das anhaltende Kostenwachstum im vergangenen Jahr, sondern auch auf die robuste Nachfrage in der Gesellschaft zurückzuführen», meinte Arbter. Der positive Trend manifestierte sich in allen Sparten wie Motorfahrzeugversicherung (+2,2 Prozent), Feuer- Elementar- und Sachschadenversicherung (+4,6 Prozent), Berufs- und allgemeinen Haftpflichtversicherung (+3,2 Prozent), Unfallversicherung (+4,0 Prozent), Krankentaggeldversicherung (+5,8 Prozent) und Einzelkrankenversicherung (+2,5 Prozent). Das Lebengeschäft verzeichnete hingegen gesamthaft ein leichtes Minus von 0,8 Prozent. Während das Einzellebengeschäft mit einem Plus von 5,8 Prozent kräftig wuchs, verzeichnete das Kollektivlebengeschäft einen Rückgang um 4,0 Prozent - auch weil teilautonome Lösungen von den Unternehmen scheinbar immer stärker nachgefragt werden.

Positive Tendenz in fast allen Bereichen.

Die Reform der Altersvorsorge, der Umgang der Gesellschaft mit Risiken und die Stärkung der eigenverantwortlichen Wirtschaft sind herausfordernde Themen, denen sich unsere Branche stellen muss.

Stefan Mäder, SVV-Präsident

Eigenverantwortung übernehmen

Natürlich sind die Prämienanstiege auch auf Faktoren wie höhere Lohnsummen, Reparaturkosten oder Wertsteigerungen bei Sachgütern zurückzuführen, die zu Prämienanpassungen geführt haben. Aber die Assekuranz setzt ihren Trend bereits seit Jahren unbeirrt fort, Krisen hin oder her. Das unterstrich auch Stefan Mäder, der seit gut einem halben Jahr als Präsident des SVV amtet: So trage der Versicherungssektor überdurchschnittlich zur Produktivitätssteigerung in der Schweiz bei und generiere heute mit einer Gesamtwertschöpfung von 40 Milliarden Franken rund 5 Prozent des Bruttosozialprodukts.

Aber so ganz wollte er dann doch nicht in Jubelstimmung verfallen, denn der vermehrte Ruf nach staatlichen (Versicherungs-)Lösungen stösst ihm sauer auf. Stattdessen setzt er auf wirtschaftliche Eigenverantwortung: «Die Privatwirtschaft soll so viel und so günstig wie möglich selbst tragen», lautet sein Credo. Und mit Blick auf die kommenden Abstimmungen bekennt sich der SVV mit Blick auf die Altersvorsorge zum Dreisäulensystem und lehnt einen Ausbau der ersten Säule nach dem «Giesskannenprinzip» - und somit auch die 13. AHV-Rente - klar ab. Stattdessen unterstützt der Verband die Renteninitiative, welche eine Erhöhung des Rentenalters vorsieht. «Die Reform der Altersvorsorge, der Umgang der Gesellschaft mit Risiken und die Stärkung der eigenverantwortlichen Wirtschaft sind herausfordernde Themen, denen sich unsere Branche stellen muss», sagt Mäder.

Der Umgang mit Toprisiken darf weder zu negativen Überraschungen, noch zur finanziellen Belastung von zukünftigen Generationen führen.

Juan Beer, SVV-Vizepräsident

Toprisiken gemeinsam angehen

Zu den herausfordernden Themen zählt auch der Umgang mit Toprisiken, die Juan Beer Vizepräsident des SVV und CEO der Zurich Schweiz an der Medienkonferenz aufzeigte. Die Schweizer Versicherer seien darin geübt, solche Toprisiken versicherbar zu machen. Allerdings hätten sich in den letzten Jahren auch neue und unbekannte Risiken wie Pandemien, Cyber oder Strommangellage entwickelt. Deshalb sprach er sich bei diesen Kumulrisiken deutlich für öffentlich-rechtliche Partnerschaften (PPP) aus, denn die Versicherer könnten diese nicht alleine stemmen. Partnerschaft ja, Dirigismus nein: Die Eventualverpflichtung bei Erdbeben lehnt der SVV als staatlich orchestriertes Instrument hingegen strikt ab, denn sie wirke wie eine nachträgliche Steuer. Das Risiko sei bereits heute weltweit diversifizierbar und es bestünden zahlreiche Versicherungsangebote. Am Ende komme es bei allen Toprisiken auf Dialog und Zusammenarbeit an, denn «der Umgang mit Toprisiken darf weder zu negativen Überraschungen, noch zur finanziellen Belastung von zukünftigen Generationen führen», betonte Beer.

Der Vorstand würde sich freuen, wenn die Axa als wichtiger Player wieder Mitglied wird.

Stefan Mäder, SVV-Präsident

Kehrt Axa in den Verband zurück?

Auf eine mögliche Rückkehr der Axa in den SVV angesprochen (die Handelszeitung berichtete), zeigten sich die Protagonisten betont zurückhaltend. «Der Vorstand würde sich freuen, wenn die Axa als wichtiger Player wieder Mitglied wird», lehnte Mäder sich nicht zu weit aus dem Fenster. Man sei bei wichtigen Themen ohnehin im permanenten Austausch. Zwischen den Worten schwang aber durchaus eine gewisse Zuversicht mit.