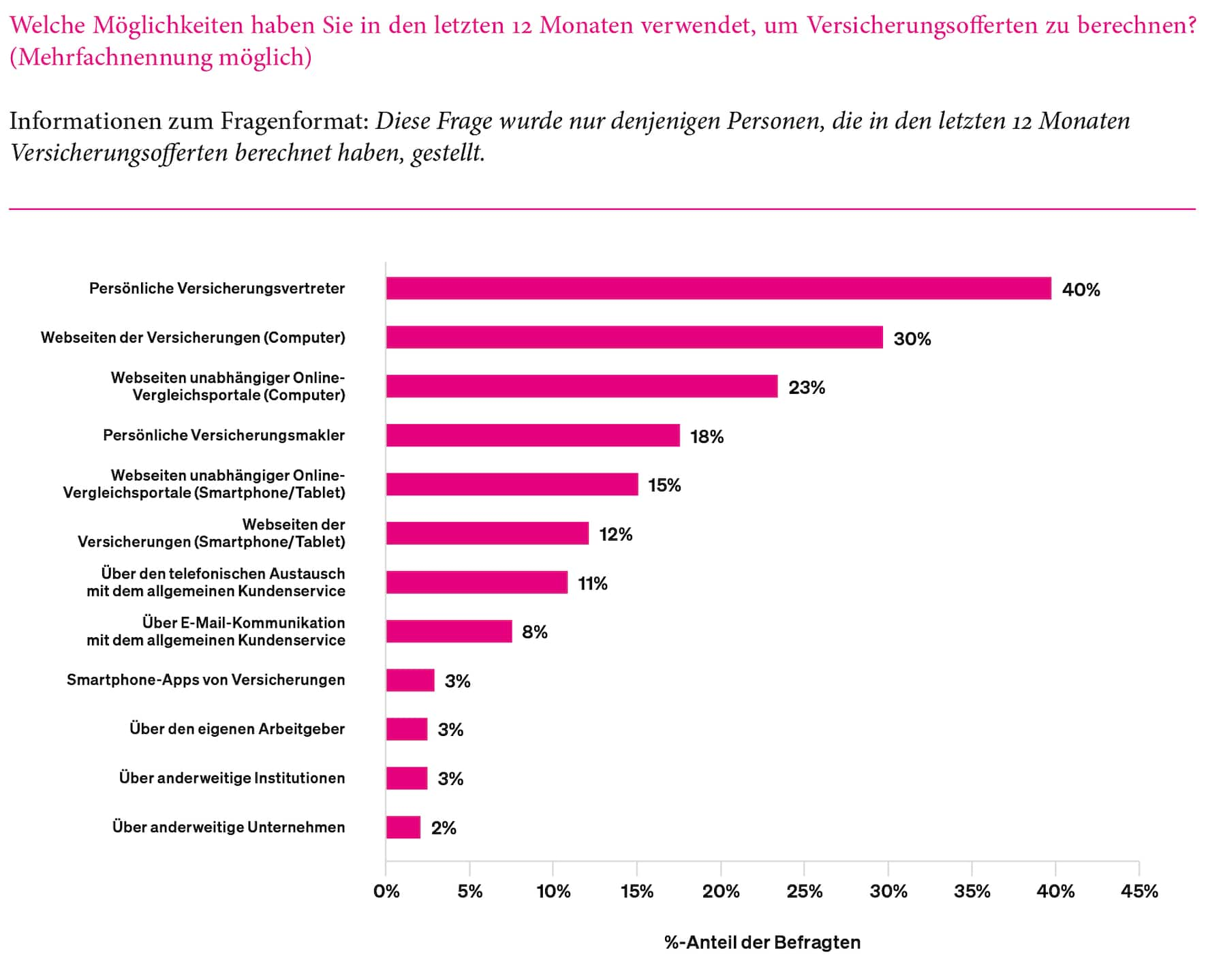

Der Swiss Insurance Monitor 2022 hat gezeigt, dass bereits die Recherche zu Versicherungen vermehrt online erfolgt. Da liegt es nahe, dass auch der nächste Schritt, die Offertberechnung, immer öfter online stattfindet. Dennoch ist bemerkenswert, dass fast die Hälfte der Befragten noch immer den Weg über den Versicherungsberater wählt. Grund dafür ist häufig das fehlende Angebot: Denn während Versicherer und Vergleichsportale die Möglichkeiten zur Online-Berechnung von Versicherungsofferten bereits stark ausgebaut und verbessert haben, gibt es immer noch zahlreiche Versicherungs- und Vorsorgeprodukte, bei denen die Kundschaft vergeblich nach der Online-Berechnung oder gar dem Abschluss sucht. Jüngere und technologieaffine Personengruppen präferieren heute schon den Online-Kanal gegenüber traditionellen Angeboten und schliessen diese häufiger online ab. Insgesamt zeigt sich, auch aus der Erfahrung der Studienpartner, ein klarer Aufwärtstrend in der Nutzung von Online-Offertrechnern.

Autoren:

Marco Schulz, Senior Director, elaboratum suisse

Immo Hütte, Director Marketing FinanceScout24, SMG Swiss Marketplace Group AG

Vergleichsportale erfüllen Kundenbedürfnisse in der Offertierung besser

Um sinnvolle digitale Lösungen zu schaffen, müssen Versicherungen zunächst verstehen, aus welchen Gründen und zu welchem Zeitpunkt sich Versicherungskundinnen und -kunden über neue Angebote informieren oder solche vergleichen. Diesbezüglich bietet der Swiss Insurance Monitor 2022 spannende Einblicke: So beschäftigen sich fast die Hälfte der Nutzerinnen und Nutzer, die ein neues Versicherungsangebot suchen, aufgrund des Wunsches nach einer günstigeren Versicherungsprämie bei gleicher Leistung oder aufgrund des Wunsches nach besseren Leistungen bei einer gleichbleibenden Prämie mit diesen.

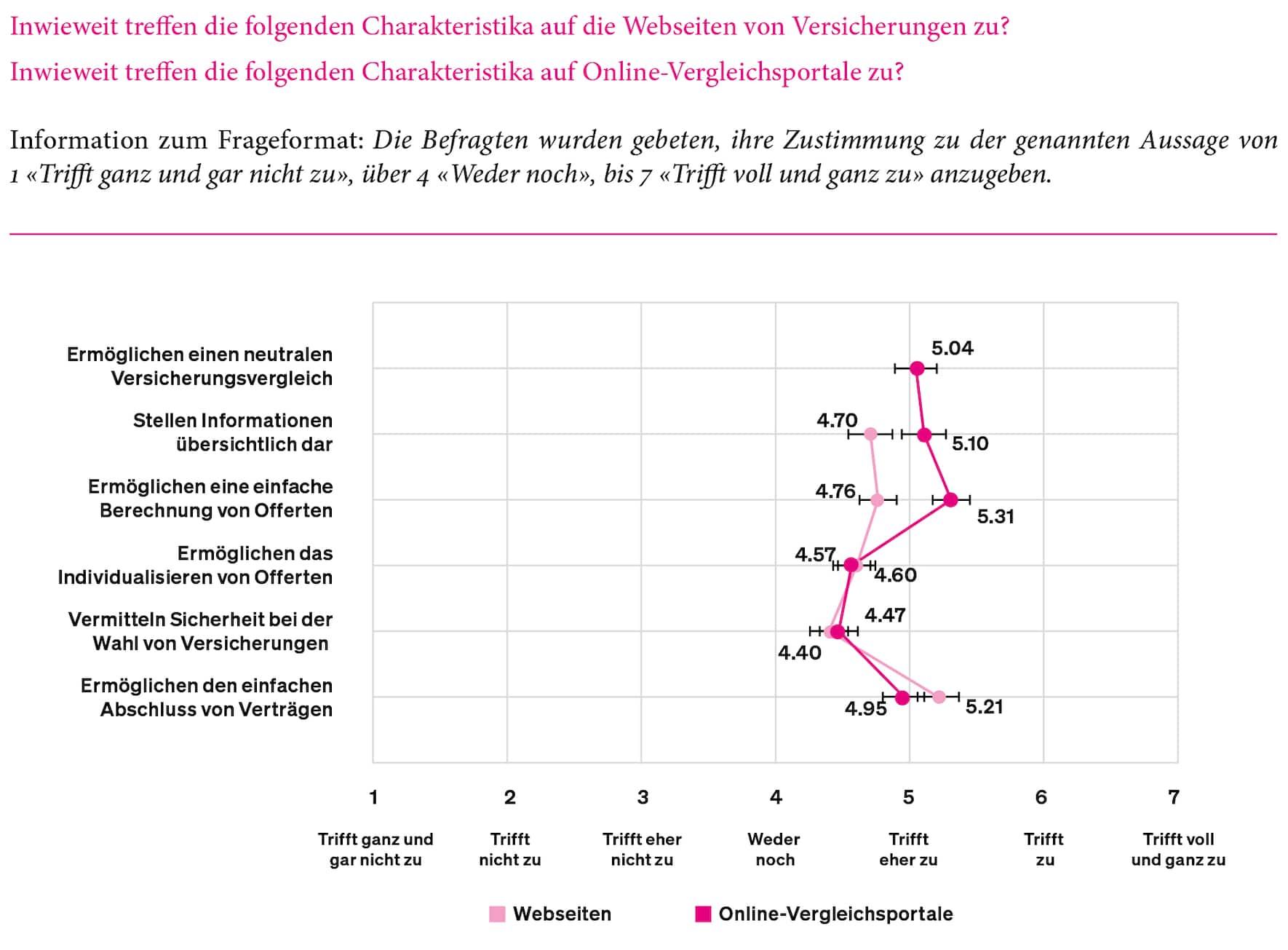

Gerade in diesem Bereich haben Online-Vergleichsportale bisher einen offensichtlichen Vorteil gegenüber Versicherungswebseiten, da sie umfangreiche Vergleichsmöglichkeiten bieten. Dies zeigt sich auch in der Bewertung der Online-Angebote: So werden Online-Vergleichsportale in Hinblick auf Neutralität, Übersichtlichkeit, Transparenz wie auch Einfachheit der Offertberechnung besser bewertet als die Webseiten der Versicherer selbst. Beim Individualisieren von Offerten sowie beim Vermitteln von Sicherheit bei der Wahl von Versicherungen sind beide Parteien gleichauf.

Sind Versicherer chancenlos?

Der Wunsch nach einfachen Vergleichsmöglichkeiten und die Suche nach dem besten Angebot sind eine Herausforderung für Versicherer, da sie einen natürlichen Nachteil gegenüber den Vergleichsportalen haben: Bereits heute findet ein Grossteil des Suchprozesses online statt und Kooperationen mit den wichtigsten Portalen für Versicherer sind für die Sichtbarkeit auf dem Markt unumgänglich. Das funktioniert allerdings nur, wenn das eigene Angebot genügend kompetitiv ist. Aber es gibt für Versicherer auch Potenzial, Kundschaft auf die eigene Webseite zu locken, damit diese sich dort informiert, Offerten berechnen lässt und Verträge abschliesst. Derzeit bieten nämlich viele Portale keine direkten Abschlussmöglichkeiten und zwingen Nutzerinnen und Nutzer auf die Webseiten der Versicherer. Aus Kundensicht ist das kein besonders überzeugender Ansatz, denn auch bei einem nutzerzentrierten Vorgehen gibt es aussichtsreiche Anknüpfungspunkte für die Versicherer. Ein solcher Ansatz basiert auf der Erkenntnis, dass Versicherungskundinnen und -kunden ihre verschiedenen Versicherungen gerne bei einem oder wenigen Anbietern haben. Daraus ergibt sich, dass diese bei Neuabschlüssen ihre bestehenden Versicherer häufig präferieren. Solche Neuabschlüsse oder Mutationen bei einem bestehenden Versicherer könnten grundsätzlich anders aussehen: Die Nutzerin und der Nutzer müssen muss beispielsweise nicht alle Daten neu eingeben, Treuerabatte werden direkt angezeigt und ein produktübergreifendes Bundling wird möglich. Hierin liegt viel Potenzial, sich von den Vergleichsportalen zu differenzieren und den Kundinnen und Kunden bereits in der Offertierung Mehrwerte zu liefern.

Leider liegt hier aus Sicht der Versicherer eine hohe Komplexität. Dies unter anderem in verschiedenen Systemen und fehlender Rabattkompetenz der digitalen Kanäle. Dabei hätte man mit Apps oder Kundenportalen, die bereits für andere Zwecke genutzt werden, einen guten Rahmen, um solche Funktionen zu integrieren.

Somit haben sowohl Vergleichsportale als auch Versicherer mit ihren eigenen Webseiten konkrete Kundenbedürfnisse als Basis für ihr Online-Angebot und für passgenaue Funktionen. Es ist allerdings festzuhalten, dass die Vergleichsportale diese bislang deutlich besser nutzen.

Swiss Insurance Monitor 2022 – bisher erschienen:

- Was Versicherungskunden umtreibt: Umfrage zeigt differenziertes Bild mit einer Konstanten

- Wer sucht, der findet… seine neue ideale Versicherung

- Versicherungsofferten 2022 - Geklickt, geprüft, gewechselt.

- Versicherungsabschluss mit digitaler Unterschrift

- Gut (digital) betreut: Zur richtigen Zeit am richtigen Ort