HZ Insurance Reihe «Captives»: Teil 3

Die Gestaltung einer schweizerischen Innovation durch die Schaffung von virtuellen Captive-Lösungen wäre eine Bereicherung für den Versicherungs- und Finanzstandort Schweiz.

Die sogenannten Mittelständler in der Schweiz, welche überwiegend international tätig sind, aber keine kritische Grösse erreichen, können nicht von derselben Marktflexibilität profitieren, wie sie Captive-Eignern zur Verfügung steht. Diese können dank ihrem Zugang zu den Rückversicherungs- und Retrozessionsmärkten auf Veränderungen im Erstversicherungsbereich mit Marktarbitragestrategien reagieren. Solche alternative Risikofinanzierungsinstrumente stehen jedoch den Mittelständlern nicht zur Verfügung.

Zeichnet sich eine fokussierte Marktverhärtung ab, steigt auch das Interesse der Risikomanager mittelgrosser Unternehmen an alternativen Risikofinanzierungslösungen. In den Fokus rückt dann häufig eine holistische Betrachtung, um Nichtlebens- und Lebensversicherungen zusammenzuführen.

Möglicherweise ist es Mittelständlern nur teilweise bekannt, dass sie sich mittels virtueller Captive-Lösungen an sogenannte Protected Cell Companies anschliessen könnten.[1]

Kennzeichnung von virtuellen Captives

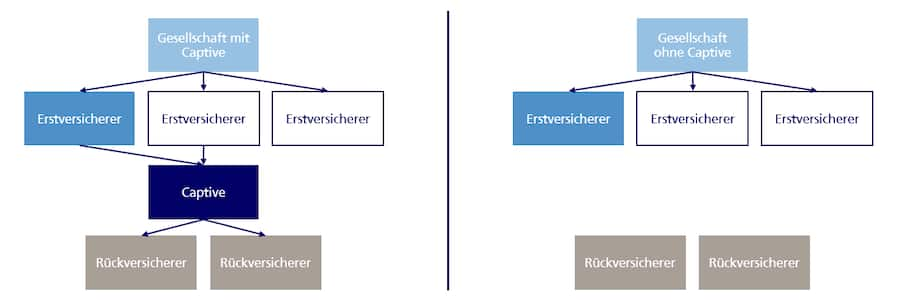

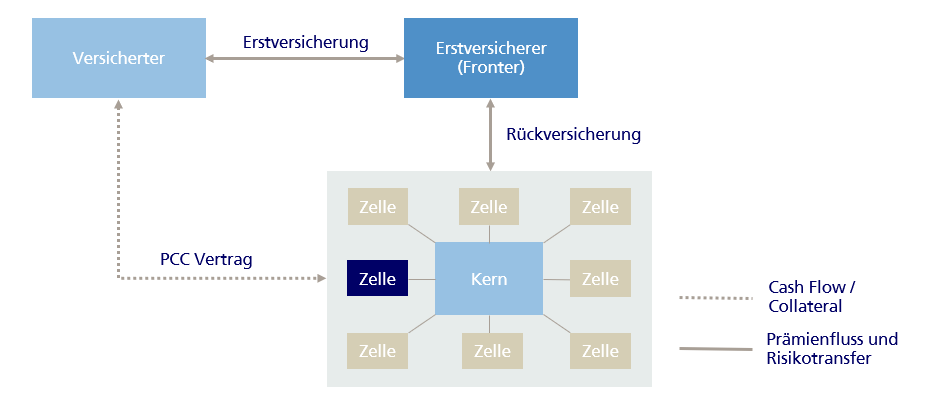

Virtuelle Captives werden mehrheitlich als «Protected Cell Captives» (PCC) verstanden, die es im europäischen Solvency-2-Raum bis anhin nur an den Standorten Malta und Gibraltar gibt. Diese bieten mittelgrossen Unternehmen eine Alternative zur eigenen Captive, um ihr Risk Management optimieren zu können. Dabei mieten sich Interessenten in die Infrastruktur eines lizenzierten Dienstleisters ein, konkret in eine Erst- oder Rückversicherungszelle.

Dank solchen PCC-Konzepten ist auch der Zugang zu Rückversicherungs- und Retrozessionsmärkten möglich, um auf Veränderungen im Erstversicherungsbereich mit Marktarbitragestrategien reagieren können.[2]

Eine PCC ist eine juristische Person, die aus einem Kern und einer Anzahl von finanziell eigenständigen Zellen besteht.[3] Mehrheitlich sind solche Gesellschaften als Rückversicherer zugelassen. Die den einzelnen Zellen zugeordneten Vermögenswerte sind hierbei rechtlich voneinander isoliert und damit gegen Insolvenz einer anderen Zelle geschützt. Somit haftet eine Zelle nicht für Ansprüche Dritter gegenüber einer anderen Zelle. Gläubiger einer bestimmten Zelle, z. B. als Fronter (Erstversicherer), können demnach einzig auf die Mittel jener Zelle zugreifen. Aus diesem Grund ist es Mietinteressenten zu empfehlen, sich bei der Auswahl des Erst- oder Rückversicherers nur an kapitalstarken Gesellschaften zu orientieren.

PCC-Zellen werden nicht mit Eigenkapital versehen, sodass das Haftungssubstrat für den Zedenten aus den in den Zellen akkumulierten Gewinnen (zedierte Prämien und frühere Underwriting-Gewinne) besteht.

Um das Gegenparteirisiko für den Zedenten daher zu minimieren, werden in der Praxis PCC-Rückversicherungen in der Regel nur gegen Sicherheiten abgeschlossen.

So führt auch Dominik Ebneter, Managing Director Risk Consulting & Captive Management bei AON für die Schweiz, Liechtenstein und Österreich, aus, dass sich PCC-Konzepte bei Mittelständlern zunehmend grösserer Beliebtheit erfreuen: «Durch die von Aon gemanagten PCC-Einheiten in diversen Domizilen weltweit haben wir als einer der Marktführer im Bereich von PCC-Lösungen einen klaren Blick auf die sich verstärkende Nachfrage. Für mittelständische Unternehmen in Europa steht vor allem Malta, ein unter der Solvency-2-Regulierung stehendes Land, im Vordergrund.» Wo sich die Kosten einer eigenen Captive aufgrund des begrenzten Prämienvolumens nicht rechnen, bestehe für die Umsetzung einer optimierten Risikofinanzierungsstrategie auch die Möglichkeit, eine PCC-Zelle für eine begrenzte Zeitdauer aufzusetzen und zu nutzen, so Dominik Ebneter weiter.

Mittelständler als Mieter einer Zelle starten diese alternative Risikofinanzierungsmöglichkeit häufig mit den Sachversicherungen, um nach Ablauf der Mietdauer von beispielsweise drei bis fünf Jahren auch den Ausstieg ohne aktuarielle IBNR-Abrechnungen, also die Abrechnung der Rückstellungen für Spätschäden, abwickeln zu können.

Resultiert am Ende der Mietdauer einer Zelle ein finanzieller Gewinn, wird dieser an den Mieter wieder ausbezahlt. Weist die Zelle hingegen einen negativen Saldo aus, so wird eine Nachschussleistung durch den Mieter fällig.

Schweiz und PCC-Gesellschaftsrecht

Die schweizerische Volkswirtschaft wäre aufgrund von verschiedenen Kriterien als PCC-Standort prädestiniert, um mehr Geschäftsvolumen aus der globalen Versicherungswelt in die Eidgenossenschaft hineinzutragen. Dazu müssten hierzulande jedoch die entsprechenden gesellschaftsrechtlichen Voraussetzungen zur Etablierung von «Protected Cell Captive»-Lösungen geschaffen werden. Dies ist allerdings noch nicht angedacht.

Das Nachbarland Liechtenstein hat vor Jahren bereits eine Anpassung seines Gesellschaftsrechts vorgenommen, wonach es möglich wäre, virtuelle Captives zu implementieren.[4] Allerdings ist dies gegenwärtig erst für den Bankensektor zugänglich.

Für den deutschsprachigen Raum innerhalb Europas hätte die Schweiz attraktive Standortvorteile zu bieten – auch für ausländische Mittelständler. Zudem würde das Dienstleistungsspektrum in einem Land mit international hochgeschätzter Erst- und Rückversicherungskompetenz sehr bereichert werden.

Zusammenfassung

Die Gestaltung einer schweizerischen Innovation durch die Schaffung von virtuellen Captive-Lösungen wäre eine Bereicherung für den Versicherungs- und Finanzstandort Schweiz, welcher damit international an weiterer Aufmerksamkeit gewinnen würde.

Anstelle der Errichtung einer eigenen Captive-Gesellschaft könnten sich nicht nur Schweizer Mittelständler an eine bestehende Infrastruktur anschliessen, sondern auch ausländische Interessenten gewonnen werden. Somit wäre es in- und ausländischen Unternehmen möglich, an ihren eigenen Risiken über internationale Versicherungsprogramme hinweg via PCC-Rückversicherung zu partizipieren und sich somit auch den Zugang zu alternativen Märkten zu sichern.

Praktische Erfahrungen der Erstversicherer und Fronter mit dem operativen Umgang von PCC-Rückversicherungsstrukturen gegenüber europäischen und aussereuropäischen Standorten lassen sich seit vielen Jahren nachweisen.

Der Schweizer Versicherungsstandort würde an Attraktivität weiter zulegen.

Autoren:

Dr. Paul Wöhrmann, Leiter Captive Services, Commercial Insurance, Zurich Insurance Group

Jörg Bertogg, Leiter Commercial Insurance, Zurich Schweiz

Der Beitrag stellt die persönliche Auffassung der Autoren und nicht notwendigerweise die Konzernsicht der Zurich dar.

[1] P. Wöhrmann; Ch. Bürer: Protected Cell Captives: Auch für die Schweiz geeignet?, in: Schweizer Versicherung, Nr. 7.2001, S. 14–17

[2] F. Rosencrantz; P. Wöhrmann: The captive buying behaviour evolution, in: Captive Review Magazine, The Global Programmes Report, October 2016, page 11–13

[3] Vgl. z. B. die Definition einer «Cell Company» gemäss Ziff. 2 der Companies Act (Cell Companies Carrying on Business of Insurance) Regulations von Malta

[4] P. Wöhrmann, R. Wilhelmi: Liechtenstein – ein interessanter Standort für Captive-Versicherungen, in: Wirtschaftregional 30. Juni 2018, S. 16