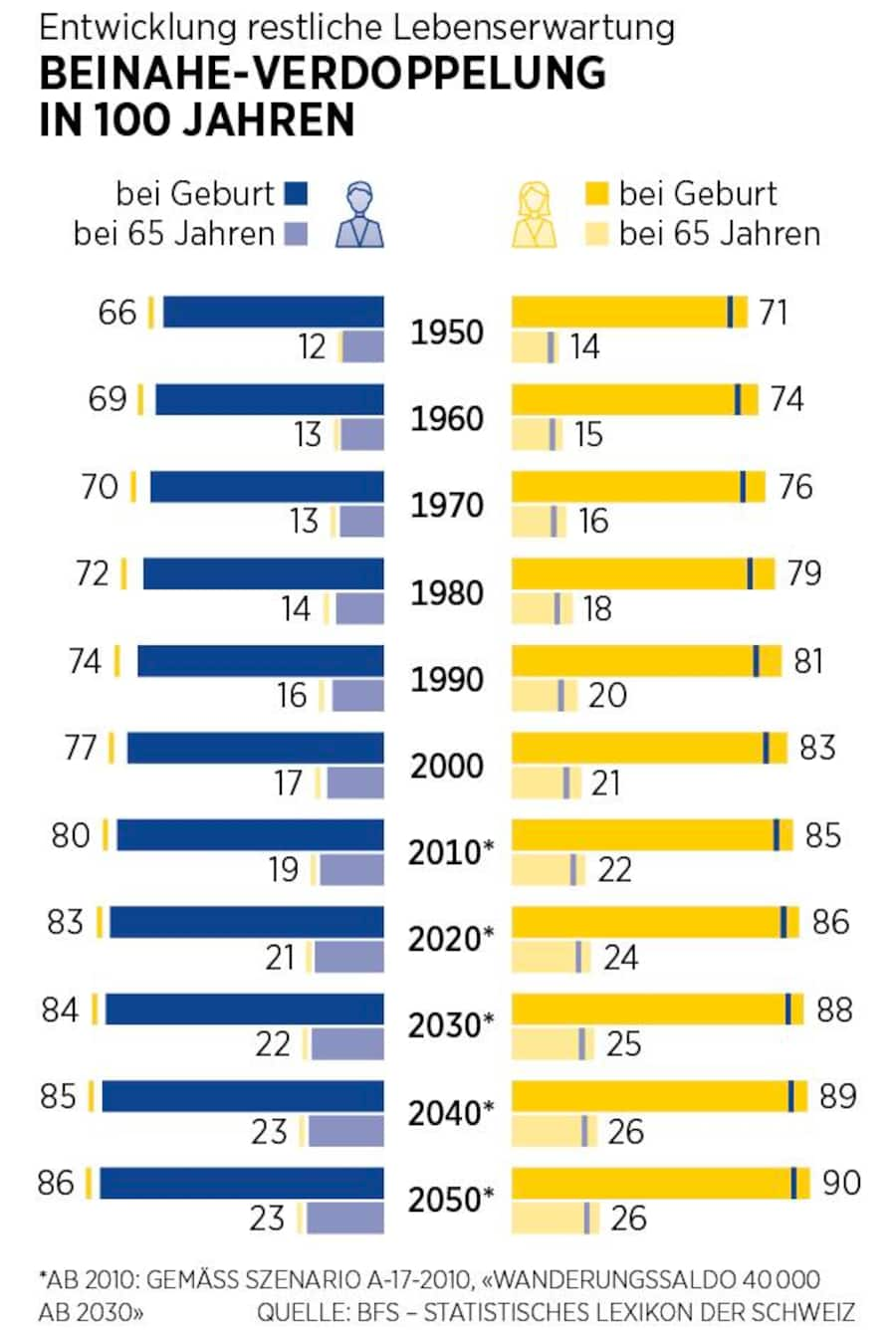

Gehen wir nicht einer fantastischen Zukunft entgegen? Gemäss dem statistischen Lexikon der Schweiz wird sich die Lebenserwartung von Männern und Frauen nach der Pensionierung von 12 respektive 14 Jahren (anno 1950) auf 23 respektive 26 Jahre im 2050 steigern – also fast eine Verdoppelung innerhalb eines Jahrhunderts (siehe Grafik weiter unten). Oder in anderen Worten: Die durchschnittliche Lebenserwartung bei der Geburt steigt in der Schweiz täglich um drei Stunden. Das sind in etwa sieben Wochen pro Jahr. Dies dank verbesserter finanzieller Situation, gesünderem Arbeitsumfeld und Lebensstil sowie vor allem medizinisch-sozialem Fortschritt. Wir verlängern dank guter Gesundheit nicht nur unseren Ruhezustand, sondern starten fitter und «verjüngt» ins Pensionsalter. Oder plakativ formuliert: Wir werden nicht nur immer älter, sondern bleiben auch länger jung und gesund. Gleichzeitig erreichen heute erfreulicherweise statistisch gesehen neun von zehn Personen das Rentenalter – vor einem Jahrhundert war es weniger als die Hälfte der Schweizer Wohnbevölkerung.

Früher sprach man oft von der «Stöckli»-Generation: einst Altenteil im Nebengebäude eines Bauernhofes, wo man den wohlverdienten Ruhestand physisch gebrechlich und materiell bedürftig, jedoch umsorgt von der Familie geniessen konnte. Heute wäre der Begriff Generation «Wohnwagen» oder «Neuanfang» passender: Nach der Pensionierung machen sich viele unternehmungslustig mit dem Wohnwagen auf die Weltreise, um aktiv den dritten Lebensabschnitt zu geniessen. Oder sie verwirklichen Ziele, die sie zuvor immer wieder verschoben haben. Das Golden Age beginnt!

Was sind die Herausforderungen einer solchen Entwicklung für unser Pensionskassensystem? Die Langlebigkeit zwingt uns zu mehr Kapital oder tieferem Umwandlungssatz, damit die Renten länger verteilt werden können und keine generationenübergreifende Umverteilung stattfindet. Aber sie bietet auch Chancen. In den kommenden zehn Jahren werden rund 700 000 zusätzliche Rentner in der Schweiz leben. Kaum ein Marktsegment wächst schneller als die Senioren und damit auch viele verschiedene Investitionsmöglichkeiten.

Die Weltgesundheitsorganisation (WHO) hat ein «Jahrzehnt des gesunden Alterns» ausgerufen, um die Herausforderungen im Zusammenhang mit der alternden Bevölkerung anzugehen. Aus diesen Herausforderungen ergibt sich auch eine Reihe interessanter Anlagegelegenheiten. Die Initiative sieht eine weltweite Zusammenarbeit vor, um die Lebensqualität älterer Menschen und ihrer Familien zu verbessern. Die Generalversammlung der Vereinten Nationen unterstützt die Initiative und hat den Zeitraum von 2021 bis 2030 zum «Jahrzehnt des gesunden Alterns» erklärt. Am Ende dieser Zehn-Jahre-Periode wird es schätzungsweise 34 Prozent mehr Menschen geben, die sechzig oder älter sind. Bis 2050 wird es mehr als doppelt so viele Menschen über sechzig wie Kinder unter fünf Jahren geben. Dieser demografische Wandel wird alle Bereiche der Gesellschaft beeinflussen.

Die ältere Generation hat bereits mit zahlreichen Hindernissen zu kämpfen, die ihr die volle Teilnahme am gesellschaftlichen Leben erschweren. Der Aufbau einer inklusiveren Gesellschaft, die den Bedürfnissen dieser schnell wachsenden Bevölkerungsgruppe gerecht wird, erfordert extrem umfangreiche Investitionen. Die Gelegenheiten, die sich aus diesem Investitionsbedarf ergeben, bilden die Grundlage der Golden-Age-Strategie.

Unter Berücksichtigung dieses Einflusses lassen sich langfristige und nachhaltige Wachstumschancen identifizieren. Beispielsweise wird diese Entwicklung zweifellos einen Einfluss auf die Pensionskassenanbieter haben. Die steigende Anzahl an Personen, die ein Recht auf staatliche Pensionszahlungen haben, wird die Budgets der Regierungen unter Druck setzen. Die Verantwortung, für den eigenen Ruhestand vorzusorgen, wird immer mehr bei der Einzelperson liegen. Dies wirkt sich auf Unternehmen aus, die Menschen dabei unterstützen, finanzielle Stabilität für ihren Ruhestand aufzubauen, wie beispielsweise Vermögensverwalter.

Auch die Gesundheitsbudgets der Regierungen werden stärker belastet werden. In den USA zum Beispiel haben die Gesundheitsausgaben mittlerweile 18 Prozent des BIP erreicht und die Kosten werden in diesem Jahrzehnt um geschätzte 5 Prozent pro Jahr steigen. Unternehmen, die dabei helfen, die dadurch hervorgerufene Belastung des Budgets zu senken, werden an Wert zulegen. Die Europäische Kommission schätzt die Rendite aus E-Health-Anlagen auf 2:1 und bezieht sich dabei auf Unternehmen, die digitale Tools zur Steigerung von Effizienz und Wirksamkeit anbieten und gleichzeitig die Kosten im Gesundheitswesen senken können.

Gleichermassen ist mit einem grösseren Fokus auf eine gesunde Lebensweise zu rechnen, um das Potenzial des Ruhestands zu maximieren. Die steigenden Gesundheitskosten werden dazu beitragen, die Verantwortung des Einzelnen für seine eigene Gesundheit hervorzuheben. Ein aktiverer Lebensstil, eine gesündere Ernährung und mehr Selbstfürsorge werden zur Norm für Menschen, die sich dem Ruhestand nähern.

Erwähnenswert ist auch die Tatsache, dass die Kaufkraft älterer Menschen viel schneller steigt als diejenige ihrer Zeitgenossen. Der Bereich der Wirtschaft, der die Bevölkerung über fünfzig allein in Europa betrifft, stellt derzeit beispielsweise den drittgrössten der Welt dar. Dies ist mit potenziellen Folgen für den Konsumsektor verbunden, insbesondere für etablierte Marken, die bei dieser Bevölkerungsgruppe beliebt sind.

Den Vereinten Nationen zufolge sei dringend ein Jahrzehnt weltweiter Zusammenarbeit für gesundes Altern notwendig und die Covid-19-Pandemie habe die grossen Lücken in Regulierungen, Systemen und Dienstleistungen lediglich hervorgehoben. Daher verdient diese Initiative die volle Unterstützung und es ist davon auszugehen, dass Unternehmen, die effektiv auf die Bedürfnisse der älteren Generationen eingehen und ihnen helfen, ein längeres, gesünderes, erfüllteres und finanziell unabhängiges Leben zu führen, potenziell schneller und nachhaltiger wachsen als der breite Markt.

Henk Grootveld ist Head of Trends Investing bei Lombard Odier Investment Managers (LOIM)