Wer sich als wettbewerbsstarker Arbeitgeber positionieren will, muss eine attraktive berufliche Vorsorgelösung bieten. Unternehmen sollten daher ihre Pensionskassenlösung periodisch überprüfen und rechtzeitig anpassen. Stimmt das Modell? Stehen Sicherheit, Leistungen und Kosten in Einklang? Bietet die Lösung genug Flexibilität, um den Mitarbeitenden und dem Unternehmen gerecht zu werden?

Die Wahl und Gestaltung der Vorsorgeeinrichtung ist anspruchsvoll und zeitintensiv. Viele Parameter und Aspekte müssen analysiert sowie Chancen und Risiken beleuchtet werden. Gesetzliche Bestimmungen verlangen, dass die Paritätische Betriebskommission oder das Personal einem Pensionskassenwechsel zustimmen. Rechtzeitig eingebundene Arbeitnehmervertreter und eine transparente Kommunikation sind dafür unabdingbar und stärken die Vertrauensbildung.

Die Interessen von jüngeren und älteren Versicherten sind unterschiedlich. Wer kurz vor der Pensionierung steht, strebt einen hohen Umwandlungssatz an. Jüngere favorisieren günstige Kosten, wenig Umverteilung aufgrund zu hoher Umwandlungssätze und eine attraktive Verzinsung der Altersguthaben. Es braucht eine Pensionskassenlösung, die allen Generationen gerecht wird.

Sammel- und Gemeinschaftsstiftungen bieten Vorsorgemodelle mit unterschiedlichen Chancen und Risiken. In der Evaluationsphase sind deshalb die Wahl des Modells und der Organisationsform die ersten Schritte. Wichtig ist die Klärung der Risikobereitschaft und -neigung des Unternehmens und der Mitarbeitenden.

Je nach Modell sind Mitbestimmung, Transparenz und Flexibilität höher. Anderseits steigt auch die Verantwortung, es braucht ein höheres Engagement und spezifisches Fachwissen. Das klassische Vollversicherungsmodell mit Kapitalschutz von 100 Prozent wird noch von fünf Lebensversicherungsgesellschaften angeboten (siehe Grafik «Organisationsformen auf einen Blick»). Ungeachtet der Börsenentwicklung wird jederzeit das gesamte Altersguthaben garantiert. Sicherheit hat ihren Preis, tendenziell sind geringere Renditeerwartungen und damit verbunden eine tiefere Verzinsung der Altersguthaben und höhere Risiko- und Verwaltungskosten in Kauf zu nehmen.

Fokus Alterskapital

Neben guten Risikoleistungen im Invaliditäts- und Todesfall ist der Aufbau des Alterskapitals von Bedeutung. Um den gewohnten Lebensstandard zu halten, braucht es eine Rente aus AHV und Pensionskasse über 60 Prozent des früheren Lohnes. Die Altersgutschriften, die Verzinsung des Altersguthabens und der Umwandlungssatz sind die wesentlichen Faktoren. Der Zinssatz wird neben Arbeitnehmer- und Arbeitgeberbeiträgen zu Recht oft als «dritter Beitragszahler» bezeichnet.

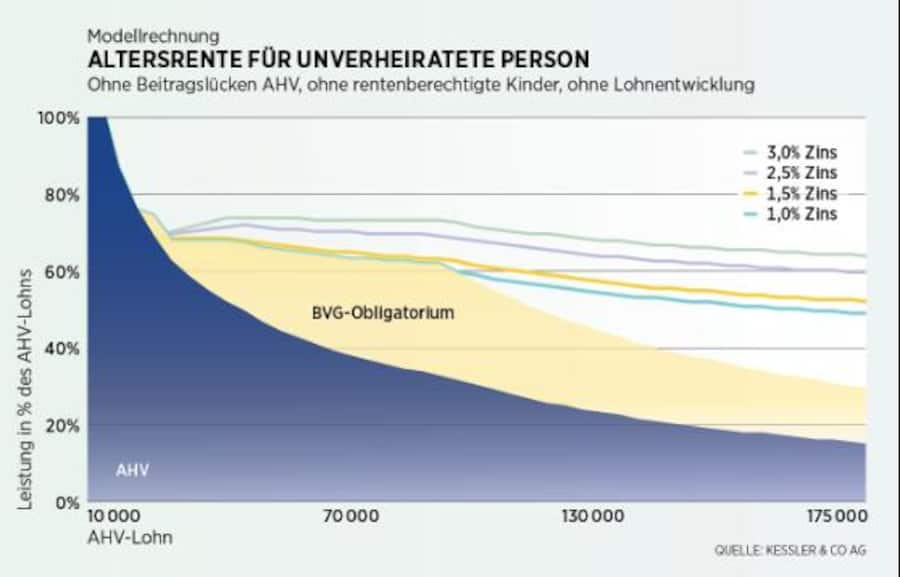

Die Modellrechnung in Grafik «Altersrente für unverheiratete Person» rechts zeigt die Entwicklung der Altersrente. Die über dem BVG-Minimum liegenden Altersgutschriften betragen 9 Prozent des versicherten Lohnes ab Alter 25, 12 Prozent ab 35, 17 Prozent ab 45 und 20 Prozent ab 55. Die Altersrente mit 65 Jahren wird mit einem Umwandlungssatz von 5,60 Prozent umhüllend für das obligatorische und überobligatorische Altersguthaben berechnet. Bei einem Jahreslohn von 100 000 Franken ist die mit einem Zins von 2,5 Prozent erwartete Altersrente rund 30 Prozent höher als die mit dem BVG-Mindestzins von 1,0 Prozent. Ein Zins von 3,0 Prozent erhöht die Rente sogar um 44 Prozent.

Die systemwidrige Umverteilung in der zweiten Säule ist auch zu beachten. Je höher der Umwandlungssatz ist, desto grösser ist die Umverteilung. Hohe Rentenversprechen erfordern höhere Reserven. Da diese mit Anlageerträgen aufgebaut werden, bleibt für die Verzinsung des Alterskapitals der aktiv Versicherten weniger übrig. Eine gute Pensionskasse wird den aktiv Versicherten und den Rentnern durch faire Parameter gerecht.

Vertragsbestimmungen unter der Lupe

Die steigende Lebenserwartung führt zu tieferen Umwandlungssätzen und sinkenden Altersrenten. (Teil)autonome Sammelstiftungen sind wegen des höheren Renditepotenzials und des erwarteten positiven Effekts auf die Verzinsung immer stärker nachgefragt. «Doch prüfe gut, wer sich bindet.» Einer (teil)autonomen Sammelstiftung droht bei ungünstiger Börsenentwicklung eine Unterdeckung. Sanierungsmassnahmen wie keine oder eine tiefere Verzinsung und höhere Beiträge betreffen Arbeitnehmer und Arbeitgeber. Deshalb müssen die vertraglichen Bestimmungen genau analysiert werden. Wird ein Anschlussvertrag während einer Unterdeckung aufgelöst, sind Kürzungen der Altersguthaben und ein Verlust mit möglichen Finanzierungsfolgen für den Arbeitgeber möglich.

Sammelstiftungen mit Individualanlage haben transparente, aber auch anspruchsvolle Lösungen. Sie bieten mehr Unabhängigkeit, weniger Solidaritäten zwischen den angeschlossenen Unternehmen und deutlich mehr Gestaltungsspielraum. Dabei wird für jedes Vorsorgewerk eine Bilanz und Betriebsrechnung mit individuellem Deckungsgrad geführt. Die Anlagestrategie, teilweise auch der Vermögensverwalter, der Aufbau von Reserven, die Festlegung der Verzinsung und die Höhe des Umwandlungssatzes sind stark individualisiert.

Das Finanzierungsmodell der Altersrenten muss sorgfältig geprüft werden. Insbesondere bei einem versicherungstechnisch zu hohen Umwandlungssatz ist der Umgang mit Pensionierungsverlusten zu prüfen. Verschiedene Sammelstiftungen passen ihr Modell mit teilweise starken finanziellen Auswirkungen an.

Vertiefte Analyse wichtig

Die Interessengemeinschaft inter-pension vertritt fünfzig kleine und grosse (teil-)autonome Sammel- und Gemeinschaftsstiftungen. Viele weitere Anbieter von Vorsorgelösungen werben im Markt um neue Anschlüsse. Eine vertiefte Analyse und Beurteilung der wichtigen Eckwerte wie Deckungsgrad, technischer Zinssatz zur Berechnung der Rentenverpflichtungen und der Rentneranteil sind nötig. Anlagestrategien, erzielte Renditen, Zins- und Umwandlungssätze sind über mehrere Jahre zu vergleichen. Grosse Unterschiede von bis zu 30 Prozent bestehen bei den Risiko- und Verwaltungskosten.

Bei verlockend günstigen Angeboten ist Vorsicht geboten. Wie zeigt sich die Preisstabilität? Welche Garantien gibt es? Welche Zusatzkosten fallen an? Anschlussverträge werden in der Regel über drei bis fünf Jahre abgeschlossen. Werden Rentner an die neue Vorsorgeeinrichtung übertragen, sind die Transferkosten zu berechnen. Unterschiedliche versicherungstechnische Parameter können zu erheblichen Kostenfolgen führen. Ein Pensionskassenwechsel erfordert eventuell neue Gesundheitsprüfungen des Personals. Solche Unsicherheiten und drohende Vorbehalte können zu schlechter Stimmung im Unternehmen führen.

Die Vorsorgereglemente sollten in allen Bereichen gut verglichen werden. Eine moderne Pensionskassenlösung bietet dem Arbeitgeber und den Arbeitnehmenden Flexibilität. Diese zeigt sich darin, dass die Mitarbeitenden aus Plänen mit unterschiedlichen Altersgutschriften wählen können. Freiwillige Einkäufe zur Erhöhung des Alterskapitals sollen im Todesfall als Kapital an die Hinterbliebenen ausgerichtet werden, ausser die Einkaufssummen führen zu höheren Rentenleistungen. Teilzeitbeschäftigte erhalten fortschrittliche Leistungen dank einer an den Beschäftigungsgrad angepassten Eintrittsschwelle und der Berücksichtigung des Koordinationsabzuges bei der Berechnung des versicherten Lohnes. Künftigen Pensionierten werden Optionen beim Kapital- oder Rentenbezug und in Bezug auf den Zeitpunkt der Pensionierung sowie Teilschritte bis hin zum Aufschub der Pensionierung geboten. Die Absicherung von Konkubinatspartnern und Fragen zur Begünstigung im Todesfall bleiben wichtig.

Stefan Leuenberger ist Mitglied der Geschäftsleitung und verantwortlich für die Bereiche Health & Benefits sowie HR Risk Management bei Kessler & Co AG.