Der jüngste Trend, dass die tatsächlichen Schäden aus Naturkatastrophen in Europa dramatisch von den ursprünglichen Schätzungen abweichen, ist ein branchenweites Phänomen - und zeigt die dringende Notwendigkeit einer präziseren Festlegung von Reserven nach Naturkatastrophenereignissen. Das unterstreichen Rita Müller, Head Claims Western & Southern Europe, und Balz Grollimund, Leiter Katastrophengefahren bei Swiss Re, in einem Beitrag. Um dies zu erreichen, sind ihrer Ansicht nach aktuelle Bewertungen und Kenntnis dessen, was versichert ist, sowie ein besserer Informationsflusses in der gesamten Wertschöpfungskette der Versicherung vonnöten.

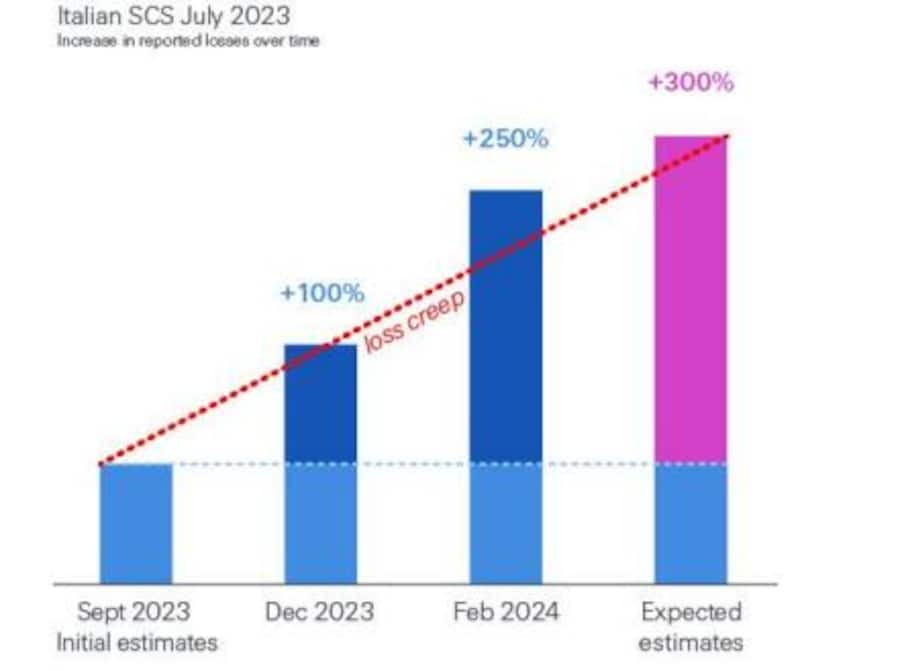

Dabei zeigen sie ein eindrückliches Beispiel auf: Die lange und heisse Hitzewelle in Norditalien im letzten Sommer wurde auf dramatische Weise unterbrochen durch eine Reihe von Hagelstürmen, die so heftig waren, dass Fensterscheiben zu Bruch gingen, Dächer beschädigt wurden und Menschen verletzt wurden. Die Hagelkörner wogen bis zu 365 Gramm wogen wiesen teilweise einen Durchmesser von 13 cm auf. Cresta, eine Organisation für Industriedaten, taxierte die Schäden in einer ersten Schätzung auf rund 2,2 Milliarden Dollar. Aber für viele Versicherer und Rückversicherer stiegen die Kosten noch Monate nach dem Ereignis - die versicherten Schäden betrugen schliesslich fast das Dreifache der ursprünglichen Schätzungen, nämlich fast 6 Milliarden Dollar.

Die Rechnung in Italien war am Ende dreimal so hoch.

Dieser schleichende Anstieg der Verluste ist ein aussergewöhnliches Beispiel für ein Problem, das die Versicherungsbranche in Atem hält - und das nach Ansicht von Swiss Re dringend angegangen muss, um den Ruf und die Widerstandsfähigkeit der Branche zu sichern.

Branchenweites Problem

Der Trend, dass die Schäden gegenüber den ursprünglichen Schätzungen dramatisch ansteigen und am Ende weit höher sind erwartet - auch «Loss Creep» genannt - ist ein branchenweites Phänomen. Und während Italiens Situation ein sehr konkretes Beispiel darstellt, sind schwere Hagelstürme bei weitem nicht die die einzige Naturkatastrophe in Europa, bei der es zu schleichenden Schäden gekommen ist. Ähnliches hat die Branche 2021 nach den Hochwassern in Deutschland infolge des Sturmtiefs Bernd, den Hagelereignissen im Sommer 2022 in Frankreich sowie den Erdbeben in der Türkei/Syrien im Jahr 2023 gesehen. All diesen Ereignissen folgten schwerwiegende schleichende Verluste.

Dies ist ein branchenweites Problem.

Rita Müller, Head Claims Western & Southern Europe, Swiss Re

Drohender Vertrauensverlust

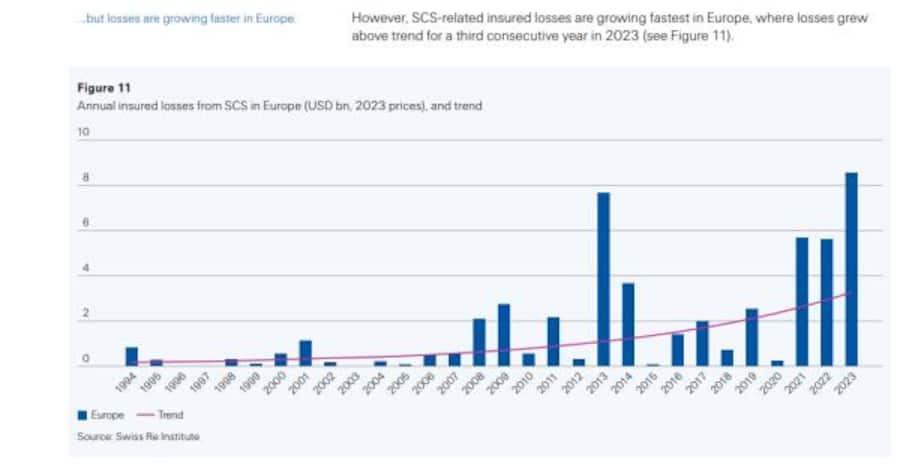

Angesichts des Ausmasses des Problems der schleichenden Schadenentwicklung sind Müller und Grollimund der Ansicht, dass die Situation angegangen werden muss. Insbesondere angesichts der Tatsache, dass die versicherten Schäden im Zusammenhang mit schweren konvektiven Stürmen gerade in Europa am stärksten steigen und die Schäden 2023 im dritten Jahr in Folge über dem Trend lagen, wie die Sigma-Studie des Swiss Re Institute zeigt.

«Dies ist ein branchenweites Problem», sagt Rita Müller. «Als Branche müssen wir besser werden in der frühzeitigen Abschätzung der tatsächlichen Schadenbelastung nach einem Ereignis. Eine fortgesetzte Unterschätzung der Schäden führt nicht nur zu Untertarifierung, sondern auch zu einem Vertrauensverlust in die Branche. Da wir in Zukunft mit mehr extremen Wetterereignissen rechnen müssen, ist eine schleichende Zunahme der Verluste nicht akzeptabel und nicht nachhaltig für unsere Branche.»

Schwere Stürme verursachen immer grössere Schäden.

Veraltete Daten

Die Hauptursache für die Unterbewertung der Kosten von extremen Wetterereignissen liegt ihrer Ansicht nach in einem Mangel an Daten über die aktuelle Exponierung und die aktuellen Risikowerte. Häufig fehlen viele der zahlreichen Datenpunkte, die Rück-/Versicherer zur Risikobewertung verwenden - oder sie sind veraltet. Zudem werde früheren Ereignissen bei der Modellierung von Schäden immer wieder zu viel Gewicht gegeben, ist die Schadenexpertin überzeugt.

Im Falle Italiens zum Beispiel hatten staatliche Anreize dazu beigetragen, dass die Zahl von Sonnenkollektoren auf Dächern stark gestiegen war. In vielen Fällen waren sich die Rück-/Versicherer dessen aber nicht bewusst oder ihre Annahmen zu Schäden berücksichtigten nicht die erheblichen Kostenunterschiede bei der Reparatur eines

einfachen Daches im Vergleich zu einem zerstörten Solarpanel. «Die Versicherungsgesellschaften berichten ihren Rückversicherern nur sehr wenig über ihre Hagelgefährdung in Italien. Von einigen erhalten wir überhaupt keine Informationen. Bei anderen bekommen wir nur sehr allgemeine Informationen, die darüber hinaus ein grosses Gebiet abdecken. Nur eine kleine Anzahl liefert diese wichtigen Informationen auf Postleitzahlenebene», erklärt Katastrophenexperte Balz Grollimund.

Man muss die Inflation der Reparaturkosten, den Anstieg und die Konzentration der Werte sowie alle anderen aktuellen Expositionsfaktoren berücksichtigen.

Balz Grollimund, Head Catastrophe Perils, Swiss Re

Gestiegene Kosten

Wenn man dann noch die mangelnde Transparenz zwischen den Parteien bezüglich der verfügbaren Daten hinzufüge, werde das Wasser seiner Ansicht nach noch trüber. In den letzten Jahren habe sich die Inflation zudem als zusätzliche Komplikation erwiesen, weil sich damit die Reparaturen verteuert haben. Dies sei ein zusätzliches Argument dafür, sich nicht zu sehr auf historische Daten zu stützen. Da die Verstädterung weiter voranschreitet, gibt es auch mehr hochwertige Gebäude, die die im Falle einer Katastrophe in Mitleidenschaft gezogen werden. Das Bauen in Hochrisikogebieten, wie z. B. Überschwemmungsgebieten, vervielfacht dieses Problem.

«Wir haben gesehen, dass die Versicherer ihre ersten Reserveschätzungen nach den schweren Stürmen in Frankreich 2022 auf ein Reservierungsmodell eines Ereignisses aus dem Jahr 2014 stützten», sagt Müller. «Das ist ein Unding. Man muss die Inflation der Reparaturkosten, den Anstieg und die Konzentration der Werte sowie alle anderen aktuellen Expositionsfaktoren berücksichtigen.»

Die versicherten Schäden aus den Hagelereignissen von 2014 beliefen sich auf insgesamt 1,4 Milliarden Dollar, die Hagelereignisse von 2022 verursachten hingegen Schäden von insgesamt 5,5 Milliarden Dollar.

Koordinierte Massnahmen notwendig

Die Argumente für eine Begrenzung der schleichenden Schadenentwicklung sind laut Müller und Grollimund klar: Die Branche braucht koordinierte Massnahmen, um das Problem anzugehen. Vorrangig gehe es dabei um Daten und Transparenz in der gesamten Wertschöpfungskette. Die Informationen über die Exponierung müssen zum Zeitpunkt der Erstzeichnung auf dem neuesten Stand sein. Die Bewertungen müssen zudem den tatsächlichen Wiederbeschaffungskosten entsprechen - und neue Investitionen von Hauseigentümern müssen zeitnah erfasst werden. Mit einer klareren Sicht auf die wahren Kosten könnten die Rück-/Versicherer die Risiken genauer bepreist werden. Und als Folge davon könne die anfängliche Rückstellung nach einem Ereignis auf realistischen Expositionsdaten und nicht auf veralteten historischen Ereignissen erfolgen.

«Es geht darum, einige sehr grundlegende Dinge von Anfang an richtig zu machen», sagt Grollimund. «Wir müssen vom Anfang bis zum Ende der Wertschöpfungskette sorgfältig auf versicherte Risiken achten. Zudem müssen wir die Versicherungssummen regelmässig neu bewerten und überprüfen, was tatsächlich durch eine Police gedeckt ist.» Indem verhindert werde, dass sich die Verluste unkontrolliert ausbreiten, könne mit einem fairen Gleichgewicht vorangeschritten werden. Durch die Nachhaltigkeit der Risikobewertung und Preisgestaltung könnten gleichzeitig faire Prämien und ein angemessener Selbstbehalt für die Versicherer angeboten werden.

Und warum ist dies für Rückversicherer besonders wichtig? «Wie wir bei den italienischen Juli-Unwettern 2023 gesehen haben, sind die Rückversicherer besonders von der Unterbewertung eines Ereignisses und der daraus resultierenden Schadenszunahme betroffen, da sie den Grossteil der Gesamtschadenlast tragen», sagt Rita Müller. (pd/hzi/bdw)