Es gehört zu den typischen Eigenheiten des helvetischen Sparers: Er trägt sein Scherflein sogar dann zur Bank, wenn er auf den Sparheften und -konti eine Nulldiät serviert bekommt. In der Tat: Auch nach sieben Jahren Null- oder Fast-null-Zins haben Schweizerinnen und Schweizer in ihrem Spareifer bisher kaum nachgelassen. Nach Angaben der Schweizerischen Nationalbank haben sich die Spar-, Sicht- und Termingelder in unserem Land innert zehn Jahren kontinuierlich um rund zwei Drittel auf rund 1000 Milliarden Franken angehäuft.

Ungebrochen ist der Eifer auch beim Vorsorgesparen. So hat fast jeder zweite mittlerweile ein gebundenes Vorsorgekonto 3a eingerichtet. Und während die ersten beiden Säulen des helvetischen Vorsorgesystems vor allem negative Schlagzeilen liefern, wird die Säule 3a immer beliebter. In den letzten zwanzig Jahren ist die Summe der in dieser Säule angelegten Gelder um das Fünffache gestiegen. Und in den letzten drei Jahren war ein weiterer Anstieg um mehr als einen Drittel auf über 100 Milliarden Franken zu verzeichnen. Dies obwohl die Durchschnittsverzinsung dieser Konten mittlerweile auf weniger als 1/3 Prozent gesunken ist.

Mit so tiefen Zinssätzen verkommt aber ein noch so eifriges Sparen zu einer reinen Sisyphos-Arbeit. Teuerungsbereinigt schmilzt das Spargeld nämlich Jahr für Jahr dahin. Bei der aktuellen Teuerung von 1 Prozent beträgt der Verlust für die Sparer rund 10 Milliarden Franken pro Jahr, hat der Zürcher Ökonom Thorsten Hens berechnet. Zusätzlich gab es auch an den Bondmärkten in den letzten zehn Jahren nur Verdruss.

Wer mit seinem Geld noch etwas Ertrag erzielen will, kann dies im aktuellen Nullzinsumfeld also nur an den Wertschriftenmärkten tun, speziell an den Aktien- und Immobilienmärkten. Obschon auch diese Märkte gelegentliche Turbulenzen zu überstehen haben.

Aktienlastige Vorsorgefonds

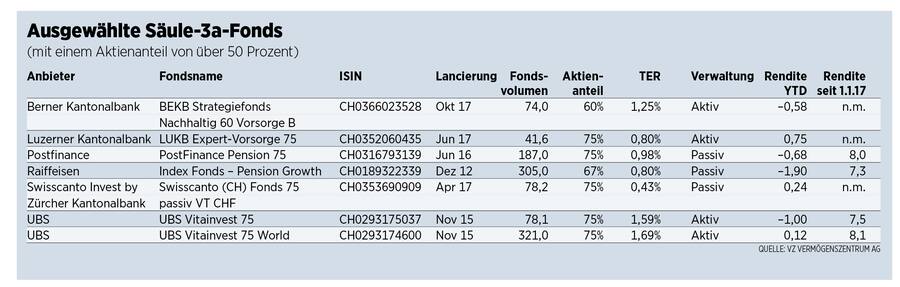

Mittlerweile haben dies auch viele Vorsorgesparer eingesehen und wenden sich immer häufiger aktienlastigen Vorsorgefonds zu. Und wo eine Nachfrage, da ist bekanntlich auch ein Angebot. Als erste Bank ist vor knapp sechs Jahren Raiffeisen auf diesen Zug aufgesprungen. Mit dem Indexfonds Pension Growth lancierte sie erstmals einen 3a-Vorsorgefonds mit einer Aktienquote von 67 Prozent.

Vor drei Jahren gesellte sich dann die UBS mit zwei Vitainvest-Fonds 75 hinzu, kurz darauf auch Postfinance, die ZKB, das VZ Vermögenszentrum, die Luzerner Kantonalbank und weitere Institute. Damit ist der Damm offensichtlich gebrochen. Im laufenden Jahr haben die Angebote in diesem Bereich geradezu sprunghaft zugenommen: Beispielsweise von der Credit Suisse, vom Versicherer Baloise und von der Axa.

Bei den neusten Produkten der UBS und Viac, dem Fintech-Startup unter den Fittichen der WIR Bank, sind bei den 3a-Wertschriftenfonds nun sogar reinrassige Aktienlösungen erhältlich. Bei der Swiss Life ist dies nach eigenen Angaben bereits seit einigen Jahren möglich. Nicht mit von der Partie beim Aufpeppen der Aktienquote ist die Zurich: «Der höchste Aktienanteil in der Palette unserer Vorsorgefonds beträgt 45 Prozent», sagt Zurich-Sprecher David Schaffner. Für Kunden, die ausschliesslich in Aktien investieren möchten, biete die Zurich Invest andere Produkte an. Beispielsweise bei den Lebensversicherungen.

Wie entwickelt sich die neue Anlagemöglichkeit?

Der Leistungsausweis der aktienlastigen Produkte war in den letzten fünf Jahren höchst respektabel. Die Branchenbesten der Fonds mit bis zu 50 Prozent Aktien erreichten im Jahresdurchschnitt Renditen von 5,4 bis 6,4 Prozent und auch die weniger erfolgreichen erwirtschafteten 3,2 bis 3,9 Prozent. Die neu lancierten Wertschriftenfonds mit Aktienquoten von 75 Prozent und mehr können performancemässig erst teilweise beurteilt werden, da sie noch zu wenig lange auf dem Markt sind. Per Ende August 2018 meldet die UBS aber für den Vitainvest 75 World über die letzten zwei Jahre eine Nettoperformance von 8,25 Prozent pro Jahr. Seit der Lancierung Anfang November 2015 waren es sogar 16,7 Prozent. Der Vitainvest 75 erreichte über zwei Jahre eine Nettoperformance von 6,7 Prozent pro Jahr. Seit der Lancierung Anfang November 2015 waren es 11,3 Prozent (siehe Tabelle).

Das Axa-Produkt mit 75 Prozent Aktien kommt nach eigenen Angaben seit 2013 auf eine jährliche Performance von 5,2 Prozent und von 5,1 Prozent seit 1998. Und die beiden im Februar aufgelegten Mixta-BVG-75-Fonds der CS haben bisher Nettorenditen von 4,5 und 3,3 Prozent erreicht. «Eine hohe Aktienquote hat gerade bei 3a-Lösungen mit langem Anlagehorizont und entsprechender Risikofähigkeit und -bereitschaft der Kunden viel Sinn», erklärt Baloise-Sprecherin Nicole Hess. Für Aussagen zum Erfolg dieser neuen Anlagemöglichkeiten sei es noch zu früh.

Keine scheu vor Risiken

Bereits Konkretes können dagegen andere Anbieter vermelden: «Den neuen stark aktienlastigen Fonds sind bisher erhebliche Mittel zugeflossen», gibt die UBS zu Protokoll: «Die Nachfrage nach Vorsorgelösungen mit einem höheren Aktienanteil ist über die letzten Jahre erfreulich gestiegen. So ist das in den beiden Vitainvest 75 verwaltete Volumen seit der Lancierung vor weniger als drei Jahren bereits auf über 400 Millionen Franken angestiegen.»

Zufrieden ist auch Raiffeisen. Das Fondsvermögen des Indexfonds Pension Growth ist seit der Lancierung vor knapp sechs Jahren auf rund 300 Millionen Franken gewachsen. Und die Postfinance konnte innert zwei Jahren knapp 190 Millionen für ihren Pension Fund 75 einsammeln.

Vorsorgesparer, die gewillt sind, sich bei den Investitionen in die dritte Säule stark auf die Aktien-Äste hinauszulassen, dürfen allerdings auch das Schwankungsrisiko dieser Papiere nicht scheuen. Bei einem sehr langen Anlagehorizont von 15 bis 40 Jahren, wie sie im Rahmen der Vorsorge üblich sind, dürfen sie diesem Risiko aber sehr gelassen entgegenblicken. Mit der Anlagedauer sinkt nämlich das Verlustrisiko der Dividendenpapiere exponentiell. Ab zehn bis zwölf Jahren tendiert es gegen null.

Neben den Risiken sollten aber auch die Anlagekosten im Auge behalten werden. Wegen der sehr langen Haltedauer von Vorsorgefonds läppert sich auch eine auf den ersten Blick geringfügige Differenz von 0,5 Prozent über 25 und mehr Jahre zu einem fünfstelligen Betrag zusammen. Hohe Gebühren können also die Rendite erheblich schmälern.

Neuling Viac hat die Nase vorn

Gebührenmässig die Nase vorn hat bei den 3a-Produkten der innovative Online-Anbieter Viac, der mit der 3a-Stiftung der WIR-Bank zusammenarbeitet. Je nach Aktienquote betragen die Gesamtkosten (Courtagen, Fondskosten TER sowie die Depotgebühren) hier zwischen 0,17 und 0,72 Prozent, dabei steigen die Kosten mit der Höhe der Aktienquote und der Nachhaltigkeit der Anlagen. Für die globale Strategie mit 100 Prozent Aktien verrechnet Viac 0,53 Prozent. «Unsere Sätze sind rund 65 Prozent günstiger als der Durchschnitt der wichtigsten Konkurrenten», behauptet Viac-Sprecher Christian Mathis.

Ebenfalls zu den günstigen Anbietern zählt sich Swisscanto mit der indexiert verwalteten Vorsorgelösung Swisscanto (CH) Vorsorge Fonds 75 Passiv. Sie berechnet eine Gesamtkostenquote (TER) von 0,43 Prozent p.a. Dazu kommt eine Verwahrungsgebühr der Vorsorgestiftung Sparen 3 der Zürcher Kantonalbank von 0,30 Prozent p.a. Beim VZ Vermögenszentrum betragen die Grundkosten 0,68 Prozent des 3a-Vermögens. Zusätzlich muss man noch mit den indirekten ETF-Gebühren der jeweiligen Anbieter von 0,1 bis 0,4 Prozent jährlich rechnen. Typischerweise verwalten diese günstigen Anbieter ihre Vorsorgefonds passiv in der Regel auf Basis von börsengehandelten Fonds (ETF).

Am andern Ende der Gebührenskala rangieren die beiden aktiv verwalteten und auch erfolgreichen Fonds UBS Vitainvest 75 World und Swiss. Hier beträgt die Total Expense Ratio (TER) per Mitte Jahr 1,69 beziehungsweise 1,59 Prozent pro Jahr. Die UBS betont aber, dass innerhalb der Vorsorge keine Depotgebühren, Ausgabeoder Rücknahmekommissionen anfallen. Die Grossbank ist zudem fest überzeugt, mit einem aktiven Management einen Mehrwert schaffen zu können: «Aktiv verwaltete Fonds eignen sich sehr gut für die Vorsorge. Die Kunden profitieren dank aktivem Management und Multi-Manager-Konzept von einer breiten Diversifikation und haben Zugang zu weltweit führenden Vermögensverwaltern. Bei aktivem Management kann der Portfolio-Manager Anlageklassen über- beziehungsweise untergewichten oder er kann bei tiefen Zinsen die Restlaufzeit der Obligationen reduzieren und so Mehrwert schaffen», sagt UBS-Sprecherin Sabrina Adam.