Zehn Jahre nach der globalen Finanzkrise kehren die Notenbanken nun langsam zu einer Normalisierung zurück und kehren sich damit ab von einer expansiven Geldpolitik einschliesslich Negativzinsen. Das tun einige Zentralbanken schneller als andere – zuvorderst die amerikanische Federal Reserve (Fed), doch auch in Europa und der Schweiz weisen die Zeichen in Richtung einer langsamen, aber stetigen Anhebung der Zinsen.

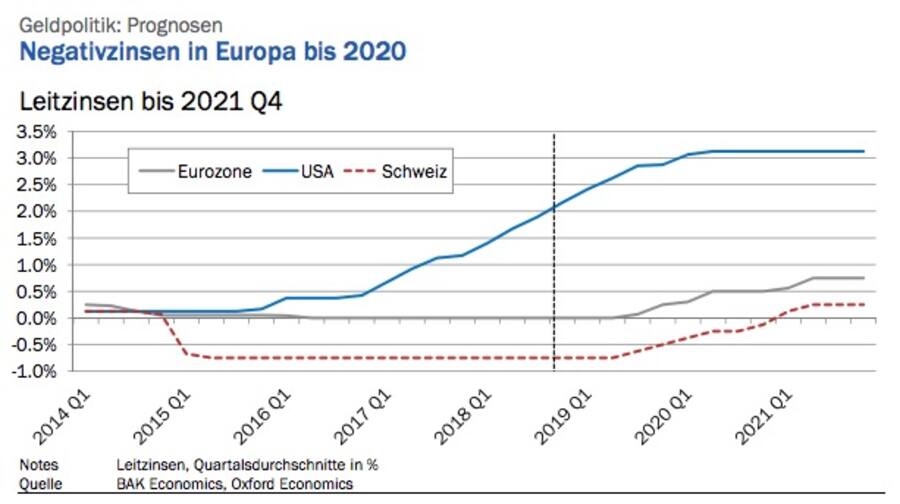

Während laut Prognose von BAK Economics die USA die Zinsen bis 2021 auf 3 Prozent anheben werden, sind die ersten vorsichtigen Zinsschritte der Europäischen Zentralbank (EZB) für Mitte 2019 angedacht. Bis ein normales Zinsniveau in Europa und der Schweiz erreicht wird, dauert es jedoch nach Einschätzung der BAK-Ökonomen wohl noch bis Mitte der 2020er Jahre. Denn die Risiken in der Eurozone seien höher als in den USA, falls die Zinsen zu früh angehoben würden. Die Fed nutzt diesen Spielraum und hebt bereits die Zinsen seit einigen Monaten schrittweise an.

Für die EZB bedeutet das zusätzlichen Druck: «Als Nachzügler hat die EZB ein höheres Risiko, internationale Verwerfungen auszulösen», sagt Chefökonom Martin Eichler auf der halbjährlichen Prognosetagung von BAK Economics.Die Geldpolitik der Schweizerischen Nationalbank (SNB) wird in hohem Masse durch die EZB-Politik bestimmt. Erst nachdem die EZB frühestens Mitte 2019 beginnt, die Zinsen ganz leicht anzuheben, wird erwartet, dass die SNB in der zweiten Jahreshälfte folgt. Die BAK-Ökonomen rechnen mit einer Fortsetzung der Negativzinsen bis 2020, in der Schweiz könnten sie sogar erst 2021 in den positiven Bereich zurückkehren.

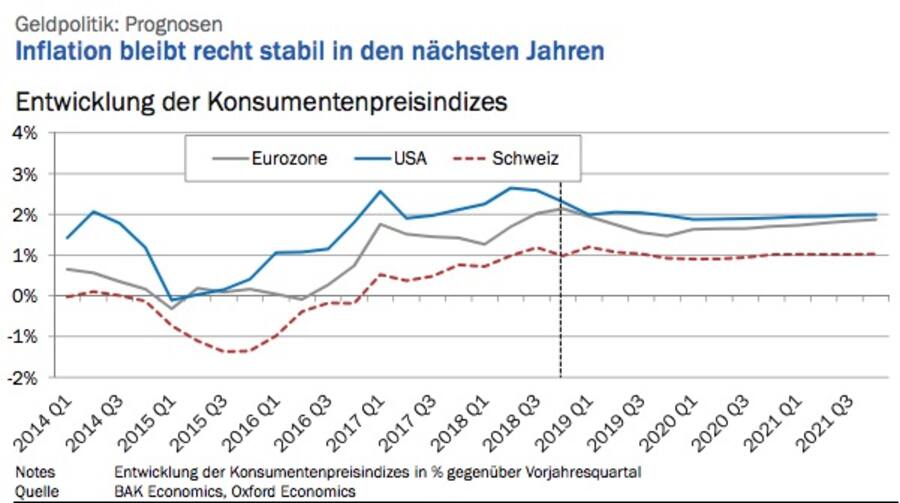

Die häufige Kritik an der EZB, wie sie vor allem in Deutschland geäussert wurde, entkräftet Eichler. Die Vorwürfe, die Geldpolitik der EZB wäre zu expansiv, setze die falschen Anreize und schüre die Inflation, hätten sich nicht bestätigt. «Wenn die Geldpolitik der EZB so falsch ist, wie oft behauptet wird, sollte sich das nach vier Jahren nun auch in den Zahlen niedergeschlagen haben». Das sei aber nicht passiert: Die Euroländer erholten sich und das Wachstum sei breit abgestützt. «Auch wenn Wachstum kein explizites Ziel der EZB ist und auch keine Kausalität vorausgesetzt werden kann: Zumindest hat die Geldpolitik das Wachstum nicht abgewürgt.» Auch habe die EZB-Politik keine falschen Anreize gesetzt, wie oft behauptet, denn die Verschuldung sei in den meisten Euroländern zurückgegangen. Auch in Hinblick auf das Inflationsziel habe der Kurs der europäischen Währungshüter Wirkung gezeigt.

Gewinner und Verlierer

Die Zentralbanken bewegen sich derzeit auf einem schmalen Grat. Denn einerseits dürfen sie die Zinsen nicht zu früh anheben, um den wirtschaftlichen Aufschwung nicht abzuwürgen. Andererseits können sie die Zinsen nicht zu lange künstlich niedrig halten, vor allem um bei einer künftigen Krise wieder Handlungsspielraum zu haben.

Gleichzeitig gibt es bei der bevorstehenden Wende sowohl Gewinner als auch Verlierer. Die BAK-Ökonomen haben beide Seiten unter die Lupe genommen:

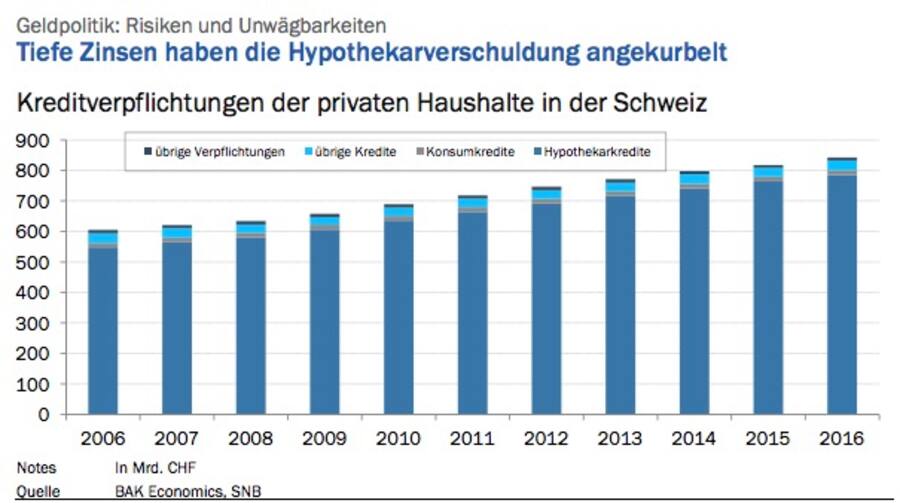

Die grössten Nachteile hätten steigende Zinsen demnach für die Schweizer Exportwirtschaft. Denn entscheidend sei die Entwicklung der Nachfrage nach Gütern und Dienstleistungen aus der Schweiz, die sich unter einer derzeitigen expansiven Zinspolitik günstig auf exportierende Unternehmen auswirkt. Steigen die Zinsen, dämpfe das die Nachfrage. Zudem würde ein zu schneller Zinsanstieg sich negativ auf den Wechselkurs und damit auf die Exporte auswirken. Auch für den Finanzsektor hätte eine Zinswende Nachteile, ebenso für die Bauwirtschaft, die zur Zeit stark von den niedrigen Zinsen und der starken Immobiliennachfrage profitiert.

Zu den grössten Gewinner gehören die Pensionskassen und Immobilienbesitzer. In den vergangenen Jahren haben die Versicherten von den nominalen Zinsversprechen der Pensionskassen profitiert, die höher waren als die tatsächlichen Zinsen. Wenn die Zinsen steigen, fällt dieser Vorteil zwar für die Versicherten weg, aber die Pensionskassen gewinnen. Mittelfristig kommen höhere Zinsen auch Immobilienbesitzern zugute: Nämlich dann, wenn die Zinsen die niedrigen Hypothekenzinsen der vergangenen Jahre übersteigen. Die Freude dürfte aber nur von kurzer Dauer sein, denn längerfristig steigt die Belastung für Immobilienbesitzer: Falls die Immobilienblase platzt, sinkt auch der Wert der Immobilien wieder.

In einem sind sich die Experten einig: Dass sich die expansive Geldpolitik der vergangenen Jahre eines Tages in Form einer Immobilienkrise oder einer Hyperinflation rächen wird, glauben sie nicht. BAK-Chefökonom Eichler erwartet eine Rückkehr zum «business as usual», auch wenn die Zinsen und Renditen nicht mehr so schnell steigen wie in der Vergangenheit.