Gross waren die Erwartungen an das Börsenjahr im Januar. Optimisten glaubten bereits, dass der Kalenderspruch «wie der Januar das ganze Jahr» 2018 wahr werden würde. Die Märkte strotzten vor Zuversicht und stürmten aufwärts – doch diese Hoffnungen stellten sich lediglich als renditetrunkene Fantastereien des Vorjahres heraus. Denn gleich Anfang Februar führten grosse Verluste bei einigen Volatilitätsprodukten in den USA zu deutlichen Abgaben am Aktienmarkt. Der Spuk respektive die Kurskapriolen dauerten zwar lediglich eine gefühlte halbe Stunde. Doch der Schaden war angerichtet und Schockwellen zogen von den USA aus rund um den Globus.

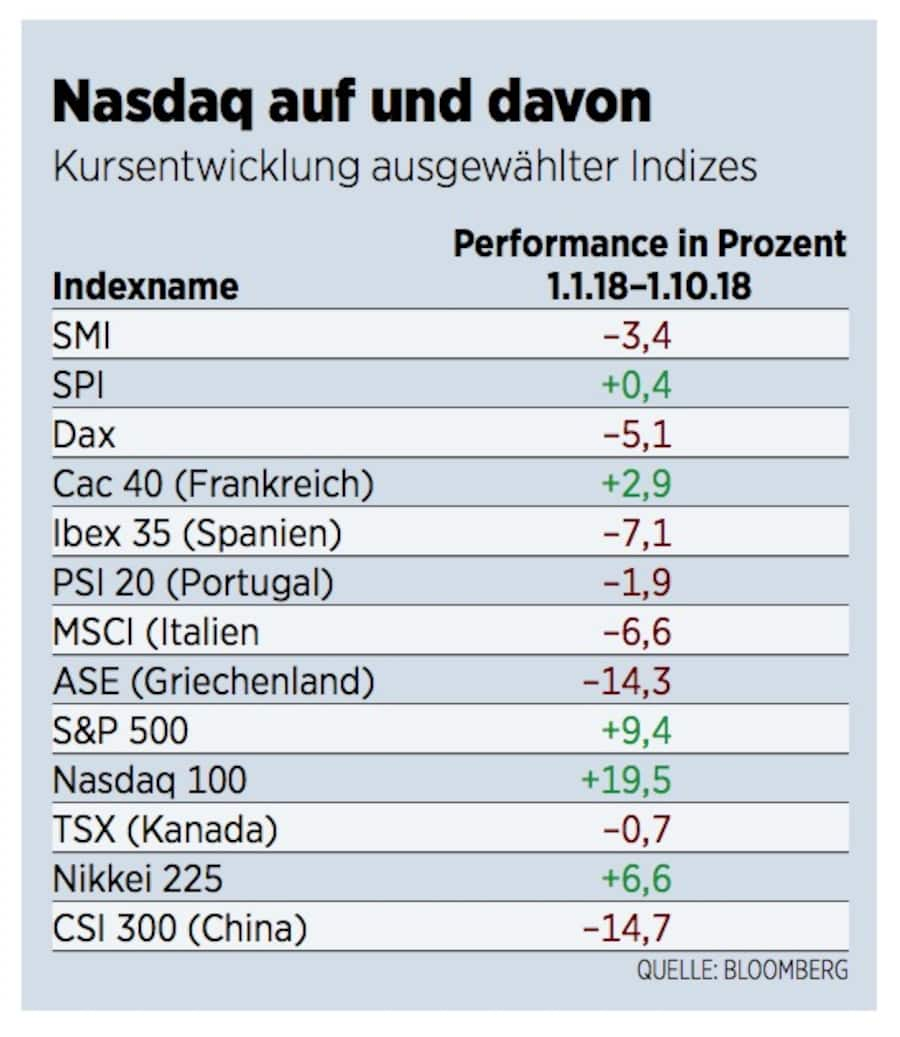

Die Stimmung an den internationalen Börsen trübte sich daraufhin dauerhaft ein. Die Kursentwicklung grosser Indizes bis Ende September ist teilweise tiefrot (siehe Tabelle Mitte). Nur wenige Märkte konnten sich der Negativtendenz im Jahresverlauf entziehen: allen voran die USA selbst. Dort steht der breite S&P 500 bereits wieder beinahe 10 Prozent im Plus – die Performance von 300 der 500 im Index aufgeführten Aktien ist positiv.

Nach oben gezogen haben den S&P 500 Technologietitel wie Netflix und Schwergewichte wie Amazon und Apple. Wenig erstaunlich daher, dass der Nasdaq noch deutlich besser abgeschnitten hat als der S&P 500. Der Technologieindex stieg sogar 20 Prozent von Januar bis Ende September.

Chinas Aktienmarkt unter Druck

In einer ganz anderen Verfassung präsentierten sich viele Schwellenländer. Zwar sind sie insgesamt robuster geworden und haben die Repatriierung von Dollar-Anlagen besser verkraftet als noch vor Jahren. Der MSCI Emerging Markets steht seit Anfang Jahr dennoch 10 Prozent im Minus. Trotz dem kleinen Gewichts der Türkei im Index hat der Lira-Crash Spuren hinterlassen, ebenso die katastrophalen wirtschaftlichen und politischen Zustände in Venezuela.

Schwerer lasten indes die Verluste im chinesischen Aktienmarkt auf dem MSCI Emerging Markets. Der schwelende Handelsstreit mit den USA haben den in Hongkong und auf dem Festland in Shenzhen und Schanghai gehandelten Valoren gehörig zugesetzt.

Auch in Europa sind Anleger ernüchtert. Griechenland hat mittlerweile beinahe den Status eines Failed State erlangt. Besserung ist nicht in Sicht. Wie verletzlich das Land wegen handlungsunfähiger Institutionen geworden ist, haben die tragischen Waldbrände im Sommer in der Nähe von Athen schonungslos offengelegt. Aktuell bereitet Anleger aber ein anderes südliches Land mehr Bauchschmerzen als Hellas – Italien. Am Stiefel wird einmal mehr über die Wiedereinführung der Lira diskutiert und um das Haushaltsbudget gerungen. Die Querelen rund um Italien ziehen europäische Finanzwerte in die Tiefe.

Versöhnliches viertes Quartal

All diesen negativen Vorzeichen zum Trotz präsentiert sich die Gemengelage fürs vierte Quartal einigermassen versöhnlich. Der IWF hält an der Prognose fest, dass die Weltwirtschaft 2018 und 2019 beinahe 4 Prozent wachsen wird. Auch wenn sich das Wirtschaftswachstum mittelfristig verlangsamen dürfte, weil der aktuelle Wirschaftszyklus weit fortgeschritten ist, ist keine unmittelbare Korrektur am Aktienmarkt zu erwarten.

Im Gegenteil – sehr wahrscheinlich dürfte ein goldener Herbst am Aktienmarkt in einer Jahresend-Rally enden. Selektivität ist dabei der Schlüssel zum Anlageerfolg: US-Tech-Titel sollten am gefragtesten bleiben (siehe Boxen).

USA

«The winner takes it all»: Geld fliesst vor allem in die USA

Ausblick: Behalten die Experten der Notenbank Fed recht, dann ist der Konjunkturzyklus noch lange nicht zu Ende. Selbst 2021 soll die Wirtschaft in den USA noch 1,8 Prozent wachsen. Gleichzeitig wird mit einer tiefen Inflations- und Arbeitslosenrate gerechnet. Das Zielband der Leitzinsen dürfte dann zwischen 3,25 und 3,5 Prozent liegen. Dieses historisch nach wie vor tiefe Niveau sollte die Wirtschaft weiter stimulieren und nicht bremsen. Das Goldlöckchenszenario dürfte in den USA also erhalten bleiben und die Aktienkurse als Folge bestimmt noch mehrere Quartale steigen.

Realitätscheck: Bei der Fed sind Zwangsoptimisten am Werk. Bereits im ersten Quartal 2019 dürften Bremsspuren in den BIP-Zahlen auftauchen – Stichworte sind verpuffende Steuersenkungen und höhere (Hypo-)Zinsen.

Was kaufen? Die Wahrscheinlichkeit ist hoch, dass diejenigen Aktien, die bereits im Jahresverlauf zu den Gewinnern zählten, das Momentum im vierten Quartal behalten werden. Das waren oft Technologietitel. Amazon und Apple haben bereits einen beachtlichen Lauf hinter sich. Aufholpotenzial dürfte Alphabet haben. Netflix scheint vorerst ausgereizt zu sein. Nvidia ist immer für eine Überraschung gut.

EUROPA

Der alte Kontinent findet nicht recht den Tritt

Ausblick: Der IWF attestiert der Euro-Zone ein kleineres Wachstumspotenzial als den USA. Für dieses Jahr wurde die Erwartung um 0,2 Prozent auf 2,2 Prozent Zuwachs nach unten korrigiert und für 2019 wird dann noch mit einem Plus von 1,9 (zuvor 1,8) Prozent gerechnet. Die Inflation scheint in diesem Jahr einen vorläufigen Höchstwert erreicht zu haben und dürfte sich (ausser die Energiepreise haussieren weiter) im letzten Quartal leicht zurückbilden. Die EZB wird nach eigenen Aussagen erst Ende 2019 einen Zinsschritt ins Auge fassen. Die Zinsdifferenz zu den USA vergrössert sich also kontinuierlich weiter.

Realitätscheck: Möglicherweise sind die Prognosen des IWF immer noch zu optimistisch. Bantleon schreibt in einem Research-Bericht, besorgniserregende Signale kämen aus der Industrie. Speziell die Autoindustrie leide unter der abebbenden Auslandsnachfrage.

Was kaufen? Momentan geht es wohl eher darum, was Anleger nicht kaufen sollten. Eigentlich können sie getrost einen grossen Bogen um Aktien der Euro-Zone machen – besonders um die Titel der Autobauer. Ferrari bildet hier wohl die sprichwörtliche Ausnahme (nur bei deutlichen Rückschlägen kaufen). Ebenfalls nur für risikofähige Investoren eignen sich Assekuranztitel und Bankwerte.

SCHWEIZ

Pharma-Comeback hilft dem Aktienmarkt

Ausblick: Die ZKB hat das BIP-Wachstum in der Schweiz im September für 2018 auf stolze 3,1 Prozent veranschlagt. 2019 sollen es dann aber nur noch 1,7 Prozent sein. Die Schweiz wird sich der weltweiten Wachstumsverlangsamung nicht entziehen können und der heiss laufende Immobilienmarkt (Stichwort Wohnungsleerstand) dürfte keine weiteren Wachstumsimpulse mehr liefern. Der Mini-Boom in der Schweiz neigt sich also dem Ende zu. Doch der SNB bleiben die Hände gebunden, um die Zinsen Richtung Nulllinie erhöhen zu können. Erst wenn sich die EZB bewegt, kann die SNB nachziehen.

Realitätscheck: Auch die Entwicklung des Einkaufsmanagerindex PMI für die Industrie legt eine gemächlichere Gangart der Schweizer Wirtschaft in den kommenden Quartalen nahe. Aber die Zeichen stehen weiter auf Expansion.

Was kaufen? Besonders die grossen Pharmawerte Roche und Novartis haben den SMI bis Anfang Juni zurückgebunden. Dann setzten die beiden Werte zur Aufholjagd an. Weiter tiefrot notieren die Bankaktien im SMI. Defensiven, grossen Qualitätstiteln sollte der Vorzug gegenüber zyklischen Zulieferern gegeben werden (Halbleiter, Auto).