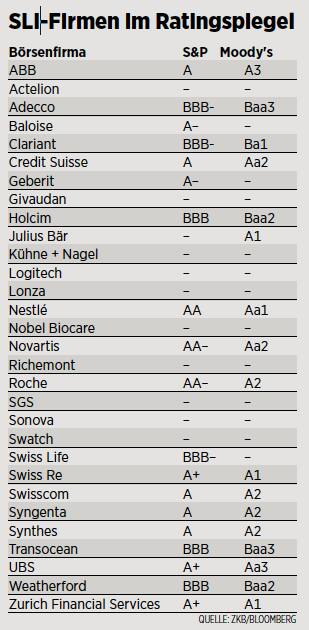

Rating-Agenturen? Nein danke! Wer kann, verzichtet heute auf die Dienste von Standard & Poor’s, Moody’s und Fitch. Die Schweizer Energiefirmen Axpo, Alpiq, BKW oder EG Laufenburg etwa stützen sich auf die Schuldnerbonität ihrer Eigentümer – die Kantone. Aber auch diverse börsenkotierte Schweizer Unternehmen verzichten auf eine Einstufung durch die Agenturen – selbst wenn sie eigene Anleihen ausstehend haben wie etwa Actelion, Givaudan, Nobel Biocare oder SGS.

«Verantwortungslose Spekulationstreiber», «Brandstifter in der Schuldenkrise», «schädliches Kartell». Derzeit prügeln Politiker weltweit auf die drei grossen RatingAgenturen ein. Eben noch gut eingestuft, werden Ratings von Staatsanleihen überstürzt nach unten angepasst – und die Krise der Staaten verschärft sich.

Anleger mit rosa Brille

Unzufrieden ist auch die Wirtschaft. Der Basler Chemiekonzern Lonza gibt sich mit einer inoffiziellen BBB-Einstufung durch die Grossbanken zufrieden. Man strebe kein Rating einer der grossen Agenturen an, heisst es am Firmensitz. Der Managementaufwand, um die nötigen Unterlagen für die Rating-Agenturen bereitzustellen, sei viel zu gross, aber auch generell die direkten Kosten.

Der Vorwurf ist auch bei der Detailhandelsgruppe Coop zu hören. «Die Agenturen verlangen für ein Rating relativ viel Geld, und das steht für uns in keinem gesunden Kosten-Nutzen-Verhältnis», erklärt Mediensprecherin Denise Stadler. Der Konzern könne sich die Kosten sparen, denn Coop sei in der Schweiz sowohl bei Anlegern als auch bei Banken bekannt.

Oliver Everling von der Frankfurter Beratungsfirma Rating Evidence relativiert das Kostenargument: «Bei Grosskonzernen können pro Jahr Kosten von mehreren Hunderttausend Franken pro Rating-Agentur anfallen.» Beträge in dieser Grössenordnung seien eigentlich ein Klacks für Milliardenkonzerne. Wenn sich daher Firmen gegen ein Rating entscheiden, habe das oft andere Gründe. «Vor allem Konsumgüterfirmen machen die Rechnung, dass Anleger aufgrund der starken Markennamen das Unternehmen besser einschätzen als die Kreditanalysten der Agenturen», so Everling. Er verweist auf das Beispiel von Porsche, als der Sportwagenbauer noch selbstständig war. Der Finanzchef verzichtete bewusst auf ein Rating, weil er mit dieser Bonitätseinschätzung deutlich höhere Zinskosten hätte bezahlen müssen als mit der Markteinschätzung.

Ein Schweizer Beispiel dafür ist Roche. Unter dem legendären Finanzchef Henri B. Meier hatte der Konzern in den 90er-Jahren den Nimbus einer «Bank mit angegliederter Pharmafabrik». Er schwamm im Geld und pflegte das Image eines Unternehmens, welches das offizielle Siegel einer Rating-Agentur nicht brauchte, weil es ohnehin allen Marktteilnehmern klar sei, dass man die Maximalnote Triple-A erhalten würde. Ende 2005, als Meiers Nachfolger schliesslich doch ein Rating beantragte, kam für viele die Ernüchterung. Roche erhielt von Fitch «nur» ein AA-Rating.

Dabei war der Entscheid der Basler die Ausnahme, welche die Regel bestätigt. «Seit Ende 2009 ist ein deutlicher Anstieg von Unternehmensanleihen zu verzeichnen, die ohne Rating von einer der drei grossen Agenturen emittiert werden», erklärt Christian Giesen, Sprecher von Fitch Ratings. Diese Entwicklung lasse sich vor allem bei kleineren Anleihen im Umfang von 50 bis 300 Millionen Euro beobachten, die von Firmen primär in ihrem Heimmarkt platziert würden.

Die Schuldner machen sich dabei den gegenwärtigen Anlagenotstand der Investoren zunutze: Insbesondere Privatanleger lassen sich durch die hohen Zinscoupons verführen und verzichten auf das Gütesiegel einer renommierten RatingAgentur – im Vertrauen auf die bekannten Namen der Schuldner. In Deutschland beispielsweise haben mittelständische Unternehmen wie Underberg oder Valensina davon profitiert, und auch die Zürcher Immobilienfirma Peach Property konnte diesen Monat eine Obligation ohne Rating an den Markt bringen.

Immer wieder Unglücksfälle

Doch gerade Insolvenzfälle kleinerer Firmen wie der Zürcher Recyclingfirma Citron und des Berner Mystery Parks mahnen zur Vorsicht. Gion Reto Capaul vom Kreditanalyseunternehmen Visual Finance in Winterthur sagt: «Ein Kreditrating ist allenfalls dann verzichtbar, wenn die Anlegerinformationen sowieso transparent fliessen und wenn vor allem auch in Krisensituationen offen und frühzeitig informiert wird.» Aber es seien in der Regel eben genau Firmen ohne Ratings, die auch sonst die Kommunikation in Sachen Kreditinformationen scheuten, so Capaul.

Er erachtet daher das Rating einer Anleihe für eine wertvolle Zusatzinformation – nicht nur für die Obligationäre, sondern auch für die Aktionäre der betreffenden Firma. «Ein Triple-B-Rating kann beispielsweise darauf hindeuten, dass das Unternehmen über ein besonders konjunktursensitives Geschäftsmodell oder über ein nicht ausserordentlich resistentes Finanzprofil verfügt. Der Aktionär wird bei einem derartigen Rating dafür sensibilisiert, dass grosszügige Aktienrückkäufe oder Dividendenausschüttungen die Kapitaldecke gefährlich schmälern können.»

Sonderfall Versicherungen

Aktien- und Obligationenanleger sind aber nicht die einzigen Adressaten eines Ratings, wie Baloise zeigt. «Es zeigte sich, dass für diverse Geschäftsbereiche, wie das Grosskundengeschäft in der Schweiz, ein Rating in der Geschäftsbeziehung einen wichtigen Stellenwert hat», erklärt Marc Kaiser, Leiter Investor Relations. Das Unternehmen verfügt seit 2007 über ein Rating von Standard & Poor’s.

Zu jenen Schweizer Versicherern, die weiterhin ohne Rating auskommen, zählt die Nationale Suisse. Sie ist stark im Engineering-, Transport- und Kunstgeschäft engagiert, wo sich Versicherungsbroker und -kunden vermehrt für Ratings interessieren. «Nationale Suisse arbeitet in solchen Fällen hauptsächlich mit ihrer deutschen Partnerin VHV zusammen, die ein A-Rating hat. Sie übernimmt dann das Fronting und zediert die Verträge in der Folge an Nationale Suisse», erklärt Mediensprecherin Christina Hartmann.

Nationale Suisse ist dadurch nicht zwingend auf ein Rating angewiesen – umso weniger, als die Versicherung weder Anleihen begeben hat noch solche auszugeben plant. «Die Situation wird aber laufend beurteilt, und es kann durchaus sein, dass wir zu gegebener Zeit ein Rating anstreben», so Hartmann.

Auch Rieter verzichtet auf ein Rating. «Unsere Flexibilität auf dem Kapitalmarkt erscheint uns als ausreichend gegeben», so Rieter-Finanzchef Joris Gröflin. Das ist insofern bemerkenswert, als die Anleihen des Industriekonzerns Junkbond-Status haben. Dafür, dass auch für diese spekulativen Obligationen Risikoeinschätzungen verfügbar sind, sorgt die Zürcher Kantonalbank. Sie deckt auf dem Frankenmarkt jene Inlandschuldner ab, die mindestens 100 Millionen Franken ausstehend haben.

Anders als die Analysen der RatingAgenturen basieren jene der Zürcher Kantonalbank auf öffentlich zugänglichen Unterlagen und sind kostenlos. Weil das Rating nicht durch den Schuldner finanziert wird, kann dieser auch keinen Rating-Rückzug verlangen, wenn sich seine Bonität verschlechtert.

Rating-Branche: «Big Three» halten 95 Prozent Marktanteil

Ratings

Üblicherweise teilen Ratingagenturen die Bonität mit Buchstaben ein. Der Bereich der «Investitionswürdigen» Schuldner umfasst in absteigender Reihenfolge Dreifach-A, Doppel-A, Einfach-A und Dreifach-B. Darunter beginnt das spekulative Segment der Junkbonds, das bis Dreifach-C reicht. D steht für «Default», also für einen Schuldner mit Zahlungsausfall.

Big Three

Es gibt drei grosse globale Rating-Agenturen: Standard & Poor’s und Moody’s mit je 40 Prozent sowie Fitch mit etwa 15 Prozent weltweitem Marktanteil. Nur 5 Prozent entfallen auf kleinere, spezialisierte Anbieter. Allein in der EU haben über 20 Ratingagenturen ihre Zulassung bei der Wertpapieraufsichtsehörde ESMA beantragt.

Alternative Anbieter

In der EU gibt es diverse Ratinganbieter wie den Kreditversicherer Euler-Hermes oder die Inkassofirma Creditreform, die auf Anleihen mittelständischer Firmen spezialisiert sind. «Wir werden durch diese Mittelstands-Ratingagenturen nicht konkurrenziert», erklärt Mediensprecher Christian Giesen von Fitch. «Wir verlieren keine Kunden, denn Unternehmen, die sich Bonitätseinstufungen von diesen alternativen Anbietern holen, würden normal nicht zu uns kommen.» Insofern sieht er auch keinen Preisdruck durch diese Mittelstands-Ratingagenturen. Alternative Ratinganbietern gibt es auch hierzulande, etwa mit der Zürcher Kantonalbank. Sie konzentriert sich auf Schweizer Schuldner auf dem Frankenmarkt.