Sie wollen 5000 Franken investieren? Die Auswahl der Anlagemöglichkeiten ist überschaubar: Zur Hauptsache Aktien, Anleihen, Fonds, Gold oder ganz kommun das Sparkonto. Anders, wenn Sie 500'000 Franken investieren wollen. Nebst einem breit gefächerten Wertschriftendepot eröffnet sich nun auch die Möglichkeit, direkt in Immobilien zu investieren oder einen steuersparenden Einkauf in die Pensionskasse vorzunehmen.

Die Renditechancen von solch unterschiedlichen Anlageformen zu vergleichen, ist aufwendig und hängt stark von den getroffenen Annahmen ab. Unmöglich ist es aber nicht. Die «Handelszeitung» hat den Versuch unternommen und durchgerechnet, was 500 000 Franken in einer Renditeliegenschaft, in einem breit diversifizierten Wertschriftenportfolio oder als freiwilliger Einkauf in die Pensionskasse abwerfen.

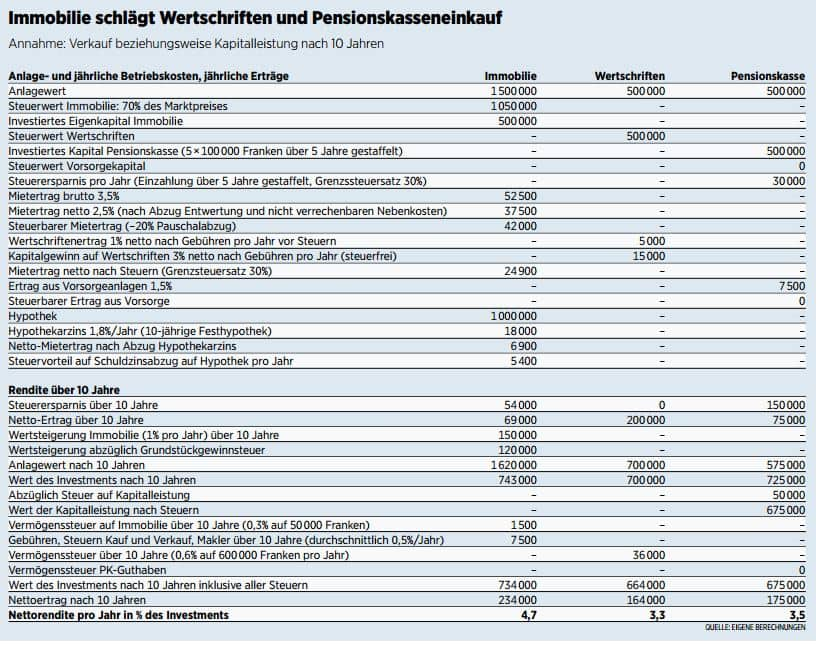

Das Szenario

Das Investment erfolgt unter den derzeit gegebenen Möglichkeiten. Alle Zinsen und Erträge entsprechen heute üblichen Werten. Die Steuersätze liegen im schweizerischen Mittel. Der Einfluss einer allfälligen Inflation wurde vernachlässigt, auf der Gegenseite erfolgen auch keine Zins- oder Ertragssteigerungen, die bei anziehender Teuerung zu erwarten wären. Die Kapitalanlage erfolgt einmalig ausser im Falle des Pensionskasseneinkaufs.

Um die Progression zu brechen, wird dieser über fünf Jahre gestaffelt, andernfalls würde der angestrebte Steuervorteil nur sehr begrenzt wirksam. Berücksichtigt wurden auch alle Gebühren für Kauf und Verkauf, die einmaligen oder laufenden Abgaben sowie die wiederkehrenden oder einmaligen Steuern.

Auch Immobilien haben einen Hebel

Es zeigt sich, dass die Direktinvestition in eine Immobilie unter den gegebenen Voraussetzungen am besten rentiert (siehe Tabelle unten). Die jährliche Rendite ist fast um die Hälfte besser als bei einer Anlage in Wertschriften oder bei einem Einkauf in die Pensionskasse. Dies liegt insbesondere daran, dass die Nettorendite voll auf das eingesetzte Eigenkapital anfällt. Das heisst aber auch – und dessen sind sich viele Immobilienkäufer nicht bewusst –, hier wird mit einem starken Hebel von 1 zu 2 gearbeitet. Würde man denselben Hebel beispielsweise über einen Lombardkredit bei Wertschriften ansetzen, würden wohl die meisten von einer hochspekulativen Anlage sprechen.

Das Resultat kann aber durchaus dasselbe sein: Verliert die Immobilie zum Kaufpreis von 1,5 Millionen Franken 20 Prozent an Wert, was in den letzten hundert Jahren gleich mehrmals vorgekommen ist, so entspricht dies einem Verlust von 300 000 Franken – 60 Prozent auf das eingesetzte Eigenkapital. Bei «ungehebelten» Wertschriften sind es im gleichen Fall «bloss» 100 000 Franken. Zudem besteht bei Liegenschaften ein Leerstandsrisiko. Zwei Monate ohne Miete entsprechen bereits einem Sechstel der Jahreseinnahmen. Die Hypothekar- und Nebenkosten laufen während dieser Zeit weiter. Die vergleichsweise hohe Rendite muss also vor allem das Klumpenrisiko ausgleichen.

Nicht mehr so hohe Wertsteigerungen

Umgekehrt stellt sich natürlich die Frage, ob eine Wertsteigerung von «nur» 1 Prozent jährlich nicht allzu pessimistisch ist. In den letzten Jahren war es oft mehr. Die allermeisten Immobilienexperten der Banken oder von spezialisierten Bewertungsfirmen wie Wüest & Partner und Iazi gehen allerdings davon aus, dass nicht mehr mit den gleichen Wertsteigerungen gerechnet werden darf.

Dieselbe Frage stellt sich bei den Wertschriftenanlagen. Das Beispiel geht von rund einem Viertel Aktien sowie zwei Dritteln festverzinslichen Anlagen plus einer Beimischung von Gold aus. Rechnet man dagegen mit 100 Prozent Aktien weltweit, so dürfte man nach den Erfahrungen der letzten Jahrzehnte statt 3 auch 5 oder gar 6 Prozent Nettorendite einsetzen. Freilich würde man sich dann auch einem sehr viel höheren Volatilitätsrisiko aussetzen, wie die drei Crashs zeigen, die wir allein seit der Jahrtausendwende erlebt haben.

Einigermassen sicher und berechenbar scheint nur der Einkauf in die Pensionskasse zu sein. Allerdings darf man sich auch hier nicht täuschen lassen: Die Verzinsung im Überobligatorium ist nicht garantiert. Geht es der Pensionskasse schlecht, kann der Stiftungsrat sie reduzieren oder streichen. Und dass die Besteuerung des Kapitalbezugs auch in zehn Jahren noch zu Vorzugskonditionen erfolgt, ist ebenfalls nicht in Stein gemeisselt. Floppt die geplante Altersreform an der Urne, könnten die Vorzugsbesteuerung oder der Kapitalbezug überhaupt zur Disposition stehen.

Hier stehen Sie die Grafik in Originalgrösse.