Viele der Waren oder Dienstleistungen, die heute im Umlauf sind, werden von kleinen und mittleren Unternehmen, das heisst Unternehmen mit einer Bewertung von unter 500 Millionen Dollar entwickelt, hergestellt und geliefert. So entfallen laut Angaben der Small Business Association fast 50 Prozent der amerikanischen Produktion auf diese Unternehmen.

KMU sind nicht konjunkturanfälliger

Entgegen der gängigen Meinung, dass mittelständische Unternehmen anfälliger für Konjunkturabschwünge sind, wurden darüber hinaus während der letzten Rezession de facto 2 Millionen neue Stellen im Mittelstandssegment geschaffen. Gleichzeitig haben grössere Unternehmen Arbeitsplätze reduziert. In der EU wurden von 2002 bis 2010 netto über 80 Prozent der neuen Arbeitsplätze von kleinen und mittleren Unternehmen geschaffen.

Das kleine und mittlere Marktsegment leistet folglich einen wesentlichen Beitrag zur Gesamtwirtschaft. Zudem waren auch die erfolgreichen Grossunternehmen von heute den grössten Teil ihrer Existenz eher unbedeutend, sind aber schnell gewachsen. Deshalb wollen die meisten Investoren am Wachstumspotenzial des kleinen und mittleren Marktsegments teilhaben.

Dennoch ist der Zugang zu diesen Investmentopportunitäten weiterhin eine Herausforderung, denn diese Unternehmen werden in der Regel nicht an der Börse gelistet und es sind nur wenige Informationen verfügbar. Eine Anlage bei Private-Equity-Spezialisten, die sich ausschliesslich mit dem Segment kleiner und mittlerer Unternehmen beschäftigen, stellt deshalb eine attraktive Investmentlösung dar und ermöglicht den Zugang zum hohen Ertragspotenzial in diesem Segment.

Das Ziel eines typischen Privaten-Equity-Investors, der im kleinen und mittleren Marktsegment operiert, ist es, die Unternehmen mit dem grössten Wachstumspotenzial zu identifizieren und in diese zu investieren. Dabei werden sie bezüglich Professionalität, operative Effizienz, Produkt- und Dienstleistungsangebot, Internationalisierung und die Expansion in neue Märkte unterstützt.

Zu den Beispielen weltbekannter Unternehmen, die unter der Leitung von Private-Equity-Investoren zunächst einmal Skalierungen und operative Umstrukturierungen durchlaufen haben, gehören unter anderen: Louis Poulsen (Beleuchtungen, Dänemark), Oscar de la Renta und Moncler (Luxusmarken in den USA bzw. in Italien), Pandora (Modeschmuck, weltweit), Pret-a-Manger und Wagamama (Fast-Casual-Restaurantketten, Grossbritannien) und Cass (Spirituosen, Südkorea). All diese Unternehmen haben zunächst als kleine regionale Akteure begonnen und sich in der Folge zu globalen Marken entwickelt, wo sie nun Teil des Alltags vieler Menschen sind.

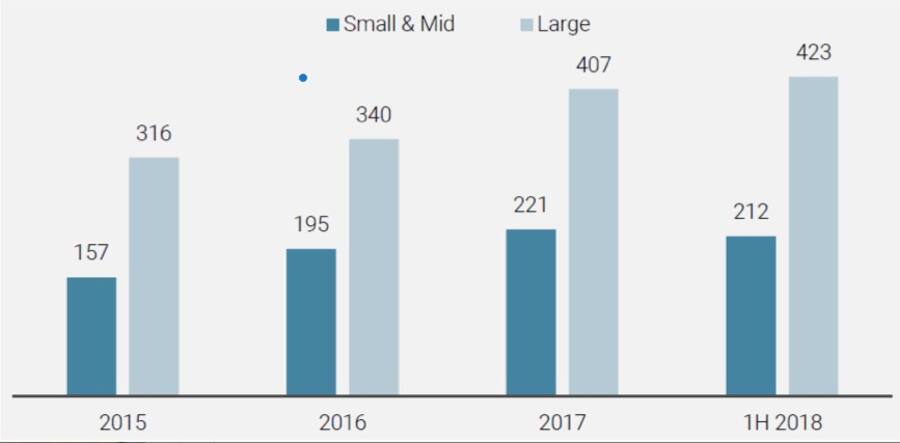

Chancenvielfalt gezielt einsetzen

Das Angebot an kleinen und mittleren Unternehmen ist gewaltig und bietet eine beträchtliche Bandbreite an Investitionsmöglichkeiten: Unseren Schätzungen zufolge umfasst dieses Marktsegment weltweit rund 500.000 investierbare Unternehmen – Tendenz steigend.

So ist die Anzahl der Buyouts mit einem Enterprise Value von unter 500 Millionen Dollar über fünf Mal so hoch wie die Anzahl an Transaktionen über 500 Millionen Dollar. Betrachtet man neben Buyouts auch Wachstumskapital- und Turnaround-Deals, verzehnfacht sich diese Zahl sogar fast.

Dieser Trend war hauptsächlich in den letzten zehn Jahren zu beobachten und wird sich auch in Zukunft kaum verändern. Gründer von familiengeführten Unternehmen werden weiterhin Nachfolgeregelungen finden müssen, Unternehmen werden auch in Zukunft Möglichkeiten finden, in neue Märkte vorzustossen und neue Produkte auf den Markt zu bringen, Mischkonzerne werden per Definition Spinout-Opportunitäten schaffen.

Anzahl der Private Equity-Deals nach Transaktionsvolumen in Dollar.

Weniger «Dry Powder»

Derzeit sitzt der Private-Equity-Markt nach bisher beispiellosen Fundraising-Aktivitäten auf Rekordniveaus an «Dry Powder», das heisst an zugesagtem, aber noch nicht investiertem Kapital von Private Equity-Fonds. Diese Bedingungen gelten jedoch nicht per se für den ganzen Markt. So stieg das «Dry Powder» von kleinen- und mittleren-Fonds in den letzten drei Jahren langsamer als im restlichen Markt (Stand: Juni 2018).

Die Angebots- und Nachfragesituation im kleinen und mittleren Segment bleibt angesichts des gesunkenen «Dry Powders» günstig. Die grosse Zahl von Investitionsmöglichkeiten in diesem Segment dürfte das verfügbare Kapital problemlos absorbieren.

«Dry Powder», in Milliarden Dollar.

Attraktive Bewertungen

Auf einer Basis von Multiples des Betriebsgewinns sind die Bewertungen von kleinen und mittleren Transaktionen in Nordamerika und Europa bisweilen bis zu 50 Prozent niedriger als bei Large-Cap-Transaktionen. Ausserdem ist die Bewertungsdifferenz zwischen kleinen und mittleren und Large-Cap-Transaktionen in den letzten fünf Jahren weiter auseinandergegangen. Warum?

Mit stetig wachsendem «Dry Powder» nimmt bei Fondsmanagern auch der Investitionsdruck zu. Dies hat zur Folge, dass sich der Wettbewerb bei Large-Cap-Transaktionen verschärft. Anders als im Rahmen von Auktionen mit mehreren Bietern, erfolgt das Deal-Sourcing im kleinen und mittleren Bereich in der Regel über Netzwerke, in denen lokale Marktkenntnis und Beziehungen ausschlaggebend sind.

Für Firmeninhaber ist die Identität des Käufers oft ein sensibles Thema, da es sich oft um seit Generationen geführte traditionsreiche Familienunternehmen oder um wirtschaftlich relevante Arbeitgeber in der jeweiligen Region handelt. Der Transaktionspreis ist deshalb häufig nur ein sekundäres Entscheidungskriterium.

Es kann natürlich auch negative Gründe dafür geben, dass kleinere Unternehmen günstiger sind als grosse Unternehmen. Sie sind beispielsweise weniger effizient gemanagt, haben eine weniger attraktive Produktpalette und sind mit höheren Risiken verbunden als ihre grösseren Wettbewerber in der gleichen Branche. Daher kann der niedrigere Transaktionspreis gerechtfertigt sein. Doch genau hier liegt auch die Chance, denn ein geschickter Private-Equity-Manager mit den richtigen Fähigkeiten ist in der Lage, solche Unternehmen bei der Lösung ihrer Probleme zu unterstützen und ihren Wert zu steigern.

Herausforderung: Perlen finden

Weltweit gibt es viele attraktive kleine und mittlere Unternehmen, die sich häufig nicht auf dem Radar des typischen Investors befinden. Diese Unternehmen sind in der Regel meistens nur in einem Land präsent, werden möglicherweise noch nicht gut genug gemanagt oder von unerfahrenen und unvollständigen Managementteams geführt. Eine Handvoll dieser Unternehmen steht unter der richtigen Leitung jedoch eine brillante Zukunft bevor. Die Herausforderung besteht darin, sie zu finden, und genau hier setzen Investoren an, die über die geeigneten Ressourcen, den Fokus, Beharrlichkeit und Expertise verfügen. Idealerweise setzt man für das Deal-Sourcing und die Ausführung von Direktinvestments weltweit auf die Partnerschaft mit lokalen Investmentexperten und Unternehmern.

*Francesco Aldorisio und Federico Schiffrin, beide Partner Private Equity bei Unigestion