So zeigen etwa Analysen, dass langfristige Anlagen in US-High-Yield dem Portfolio nützen können. Wenn das Ende des Marktzyklus naht, könnten amerikanische High-Yield-Anleihen jene langfristigen Erträge bieten, die man sich in einem wechselvollen Umfeld wünscht.

Im vergangenen Jahr haben nahezu alle Anleiheindizes nachgegeben: internationale Anleihen, US-Unternehmensbonds, Schwellenländer-Anleihen in Fremdwährung sowie in Lokalwährung. Auch der Markt für US-High-Yield schloss das Jahr 2018 trotz hohen Unternehmensgewinnen, steigenden Ölpreisen, der geringen Anzahl an Neuemissionen und der abnehmenden Verschuldung mit -2 Prozent ab. Zudem bereiteten enge Spreads den Anlegern Sorgen und führten bei Publikumsfonds für US-Hochzinsanleihen zu 31 Milliarden US-Dollar Mittelabflüssen.

Nach zuletzt erheblichen Zuflüssen verzeichneten Publikumsfonds für amerikanische Bank Loans im vergangenen Jahr hingegen erstmalig Abflüsse, die jedoch mit 0,1 Milliarden USD deutlich geringer ausfielen als bei High-Yield-Fonds. Bei Bank Loans handelt es sich um besicherte variabel verzinsliche Hochzinsinstrumente mit einem hohen Rang in der Kapitalstruktur des Emittenten, d. h. sie werden im Insolvenzfall vorrangig bedient. Ihr Ertrag war mit 1,1 Prozent höher als der aller anderen US-Dollar denominierten Assetklassen.

Auch wenn dies attraktiv erscheint, darf nicht übersehen werden, dass die erheblichen Zuflüsse in die Assetklasse in den ersten 10 Monaten des Jahres 2018 Auswirkungen auf die zugrundeliegenden Fundamentaldaten hatten. Im Jahr 2007 war der Markt für Bank Loans halb so gross wie der US-High-Yield-Markt. Im August 2018 lag er nur noch 10 Prozent darunter. Dieses enorme Marktwachstum hat dazu geführt, dass viele Bank-Loan-Emittenten keine anderen Fremdkapitaltitel mehr begeben.

Fallende Recovery-Rates und schlechtere Ratings von Bank Loans

Die Ratingagentur Moody's hat im Sommer 2018 ihre Prognosen zu den Bank Loan Recovery-Rates revidiert. Sie erwartet, dass First-Lien-Loans eine Recovery-Rate von 61 Prozent vorweisen werden, im Vergleich zu 77 Prozent in der Vergangenheit. Bei Second-Lien-Loans wird eine Recovery-Rate von 14 Prozent prognostiziert, gegenüber 43 Prozent in der Vergangenheit. Da sich der amerikanische Bank-Loan-Markt aber dem Ende des Kreditzyklus nähert und Zahlungsausfälle zunehmen, könnten niedrigere Recovery-Rates die Renditen von Investoren beeinträchtigen.

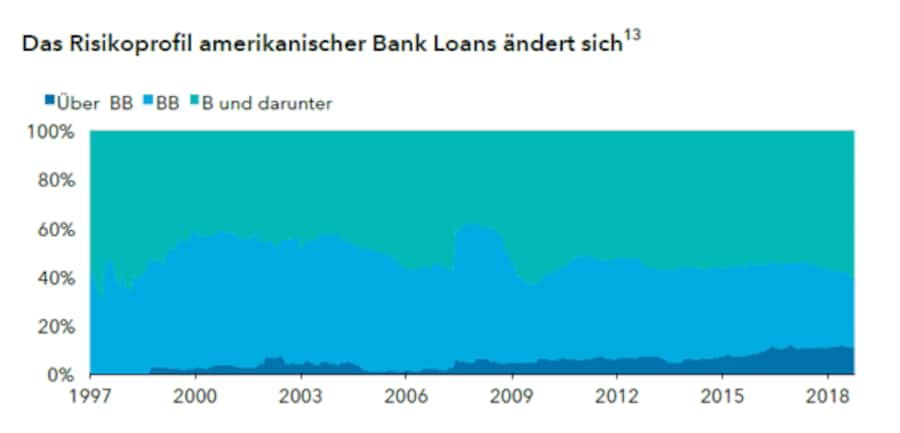

Hinzu kommt, dass Emittenten mit einem Rating von B und schlechter heute den grössten Teil des amerikanischen Bank-Loan-Markts ausmachen. Über 69 Prozent des Gesamtmarkts entfallen auf Papiere mit einem Rating von höchstens B; im September 2007 waren es nur 33 Prozent. Der High-Yield-Markt hat sich dagegen strukturell verbessert: 54 Prozent des amerikanischen High-Yield-Markts haben ein Rating von B oder weniger, gegenüber 63 Prozent im Dezember 2007.

Die Prognosen von der Ratingagentur Moody's

US-High-Yield im Vergleich zu Bank Loans

Eine Betrachtung von 1993 bis Ende 2018 zeigt, dass der amerikanische High-Yield-Markt 20 Jahre lang positive Gesamterträge erwirtschaftet hat und diese nur in sechs Jahren negativ waren. Seit dem Jahr 2003, ab dem der Bank-Loan-Markt als entwickelter Markt gilt, waren die Gesamterträge in diesem Markt niedriger als im US-High-Yield-Markt, da es wiederholt zu hohen Zahlungsausfällen oder steigenden Zinsen kam – nicht zu vergessen die internationale Finanzkrise. Bis auf drei Ausnahmen lagen High-Yield-Anleihen jedes Jahr vor Bank Loans und verzeichneten einen durchschnittlichen jährlichen Mehrertrag von 3,8 Prozentpunkten.

Künftige Entwicklungen genau im Auge behalten

Wir schätzen die Fundamentaldaten und die Markttechnik von US-High-Yield-Anleihen als solide ein. Die Unternehmensgewinne dürften mindestens in der ersten Jahreshälfte 2019 anhalten. Die Verschuldungsgrade sind wieder unter ihre Allzeithochs gefallen und die Markttechnik am US-High-Yield-Markt kann trotz der Mittelabflüsse wegen der niedrigeren Netto-Emissionsvolumina noch als gut beurteilt werden.

Mit dem Fortschreiten des Kreditzyklus könnte der insgesamt stark gewachsene Bank Loan-Markt jedoch zu einer schlechteren Markttechnik führen. Aufgrund der bisher hohen Zuflüsse in Loan-Publikumsfonds könnte die Liquidität ein Thema werden, wenn sich die Zuflüsse weiter umkehren. Dies könnte in zweierlei Weise Auswirkungen auf US-High-Yield haben.

Erstens: Die Zwangsverkäufe von Loans infolge von Anteilsscheinrückgaben der Investoren in spezielle Bank-Loan-Publikumsfonds könnten für ein Ungleichgewicht von Angebot und Nachfrage sorgen. Kursverluste bei Loans wären die Folge. Dieses Ungleichgewicht hätte dann auch Auswirkungen auf die Bewertungen von High-Yield-Anleihen – da es in der Kapitalstruktur des Unternehmens Bewertungsrelationen zwischen erstrangigen besicherten und unbesicherten Positionen gibt.

Zweitens: Publikumsfonds für amerikanische Bank Loans müssen auch liquidere Fremdkapitalinstrumente halten – beispielsweise High-Yield-Anleihen –, um bei Bedarf liquide zu sein und die Bedingungen für die ihnen zugesicherten Kredite erfüllen zu können.

Falls amerikanische Bank-Loan-Publikumsfonds aufgrund von Anteilsscheinrückgaben zu Zwangsverkäufern werden, würden zunächst die liquideren High-Yield-Anleihen verkauft. Bei Bank Loans kann das Settlement bis zu zwei Wochen dauern. Das könnte Auswirkungen auf die Bewertungen haben, ohne dass sich die Fundamentaldaten am amerikanischen High-Yield-Markt ändern. Zum 31. Dezember 2018 entfielen über 20 Prozent der Anlagen der Fonds der Morningstar-Vergleichsgruppe für amerikanische Bank-Loan-Publikumsfonds auf sonstige Aktiva, wie amerikanische High-Yield-Anleihen.

*David Bradin, Investmentspezialist Capital Group