Die Arbeitswoche bei der SNB beginnt stets mit demselben Ritual. Pünktlich am Montag um 9 Uhr schaltet sie ein Dokument auf dem Internet frei: «Geldpolitisch wichtige Daten». Das zweiseitige Papier listet auf, wie hoch die Sichtguthaben von Banken zum letzten Stichtag waren. Es ist ein Indikator für die Interventionen der Nationalbank am Devisenmarkt.

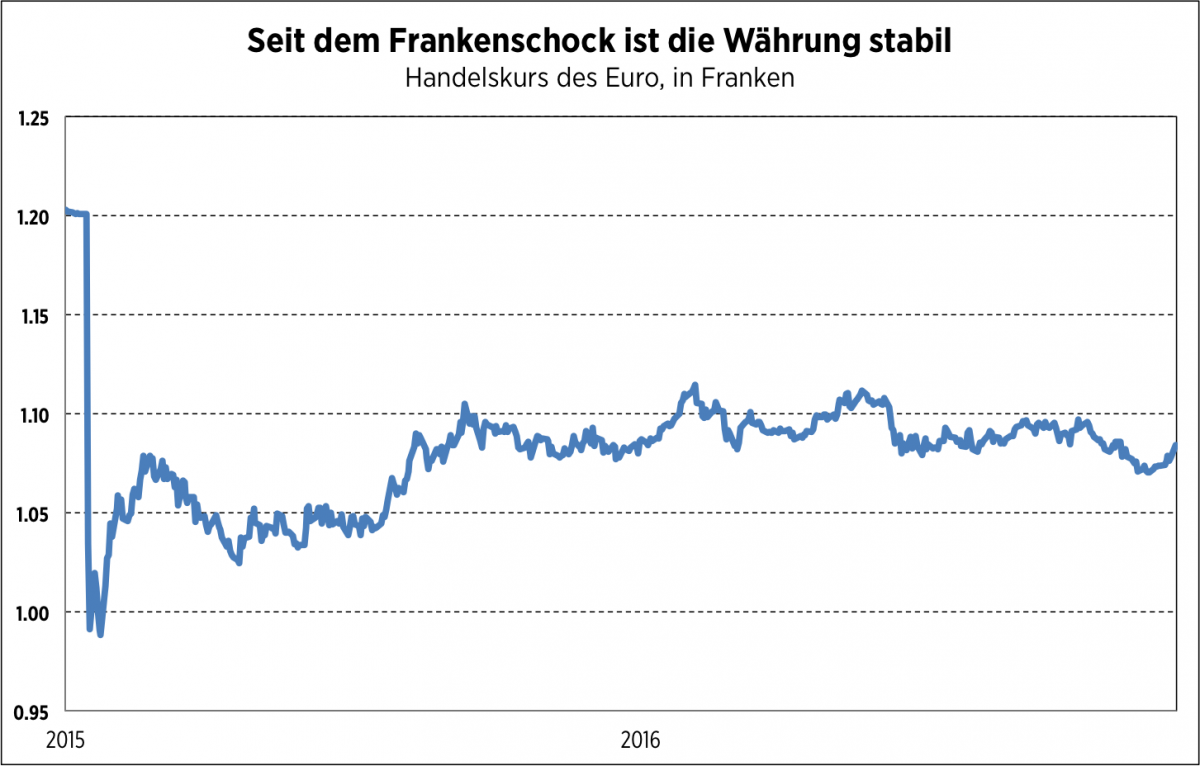

Es kam vor, dass der SNB-Webserver am Montag früh überlastet war. Im Januar 2015 war dies so, als die Crew von Präsident Thomas Jordan im Wochenrhythmus zweistellige Milliardenbeträge in den Markt pumpen musste, um die Mindestgrenze zu verteidigen. Weltweit interessierten sich Anleger damals brennend für die Aktionen der SNB. Seit der Frankenschock vorüber ist, blieb der Internetstau aus. Es ist ruhiger geworden um die Schweizer Währung. Selbst beim Brexit stand sie als sicherer Hafen nur kurz im Rampenlicht der Finanzwelt.

Hoffen auf den QE-Effekt

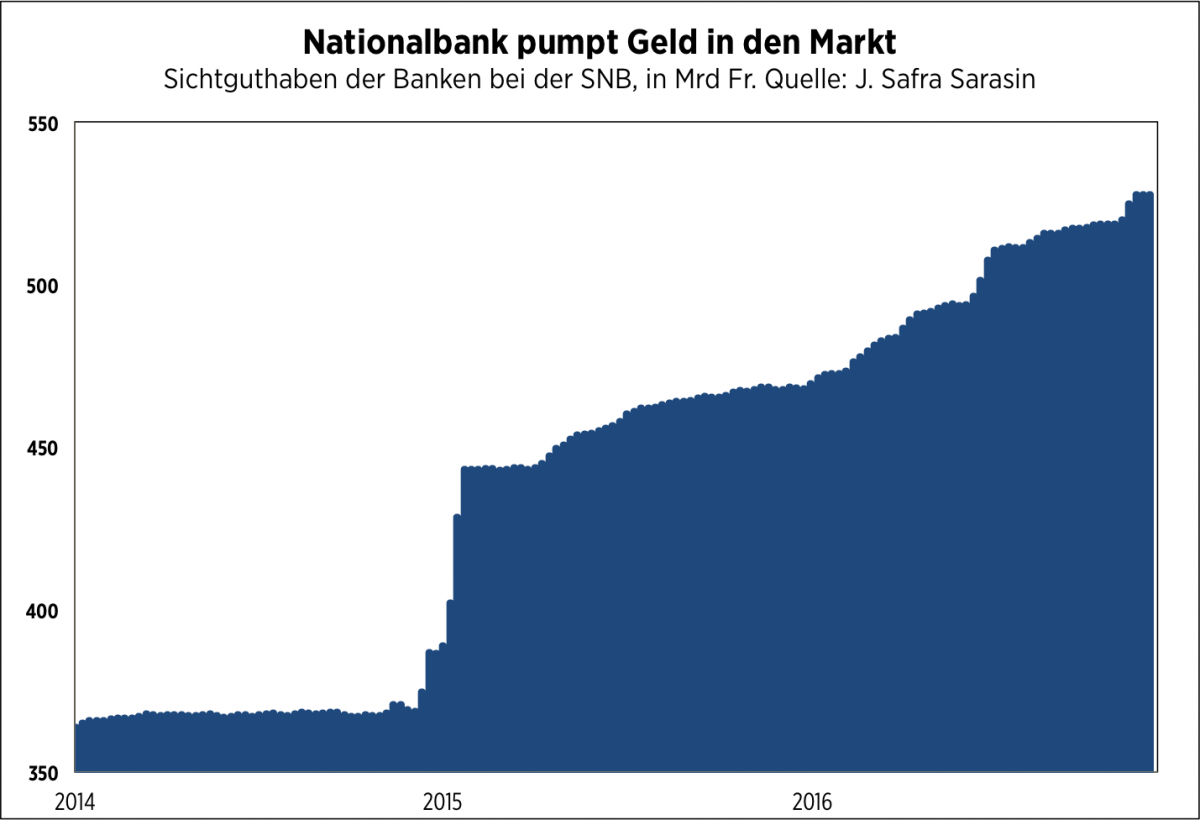

Umso überraschender ist das Bild, das die «geldpolitisch wichtigen Daten» der letzten zwei Jahre im Rückblick abgeben (siehe Grafik). Es offenbart sich, dass die SNB stetig am Drücker war. Seit Februar 2015 sind die Sichtguthaben der Banken total um 85 Milliarden Franken gestiegen. Auf ihren Girokonten lagern heute total 528 Milliarden Franken.

Trotz Wegfall der Euro-Untergrenze pumpt die SNB also fleissig Franken in den Markt – und dies nicht nur während heisser Phasen wie beim Referendum in Italien. Die Bilanz der SNB wächst so konstant um etwa 1 Milliarde Franken pro Woche an – trotz Negativzinsen, welche den Franken für Finanzinvestoren eigentlich unattraktiv machen sollten.

Die Theorie vom überbewerteten Franken

Welchen Sinn ergibt diese Politik? Die Antwort darauf fällt unterschiedlich aus, je nachdem, wie man die Entwicklung am Devisenmarkt einschätzt. Die Ökonomen der Schweizer Grossbanken gehen etwa davon aus, dass der Euro nicht ewig schwach und der Franken nicht ewig stark bleiben kann. Dies würde bedeuten, dass die SNB mit ihren Interventionen beiträgt, temporäre Verzerrungen auszugleichen.

«Weicht der Kurs einer Währung stark von ihrem fairen Wert ab, so kommt es historisch gesehen immer irgendwann zu einer Korrektur», sagt Marcus Hettinger, Währungsexperte bei der Credit Suisse. «Angesichts der positiven Konjunkturentwicklung in Europa ist dieser Zeitpunkt beim Euro-Franken-Kurs vielleicht gar nicht so weit entfernt.»

Auftrieb für den Euro erwartet

Thomas Flury, Währungsexperte bei der UBS, schätzt, dass der Euro bis Ende 2017 auf 1.16 Franken steigen könnte. Dies ausgehend von der Spanne von 1.08 bis 1.12 Franken, zu denen der Euro in den letzten Monaten gehandelt wurde. «Sobald die Europäische Zentralbank beginnt, ihr Quantitative-Easing-Programm zurückzufahren, erhält der Euro Auftrieb.»

Zur Erinnerung: Es war die Ankündigung des QE-Programms durch die EZB, welche die Euro-Untergrenze im Winter 2014 überhaupt erst ins Wanken gebracht hatte. Mit dem Ende des Quantitative Easing ginge in diesem Szenario also auch die Phase des starken Frankens vorüber.Das von den UBS- und CS-Volkswirten skizzierte Drehbuch ist optimistisch.

Die Sinnfrage zu den SNB-Interventionen würde sich darin erübrigen. Ähnlich wie ein Hedgefonds würde die Nationalbank finanziell profitieren. Ihre Investments von dereinst vielleicht 100 bis 200 Milliarden Franken seit dem Ende des Mindestkurses würden – bei einem Kursanstieg von 1.08 auf 1.16 Franken pro Euro – dann etwa 8 bis 16 Milliarden Franken Gewinn abwerfen (ohne Berücksichtigung anderer Faktoren wie Zinsänderungen oder ausbezahlter Coupons oder Dividenden).

Wirtschaftliche Schadensminderung betreiben

Thomas Jordan leitet jedoch keinen Hedgefonds, sondern eine Notenbank. So muss er auch mit dem gegenteiligen Szenario rechnen: Mit der Aussicht, dass der Euro noch lange schwach und der Franken noch lange stark bleibt. Es wäre ein Szenario, mit dem sich – wohl oder übel – auch einige weitere Beobachter am hiesigen Finanzplatz über die letzten Jahre angefreundet haben.

Beobachter wie Thomas Stucki, Anlagechef der St. Galler Kantonalbank: «Der Schweizer Franken hat schon immer zur Stärke geneigt», sagt er. «Eine Aufwertung von 1 bis 2 Prozent pro Jahr war normal. Während der Finanz- und Euro-Krise gab es einen sprunghaften Anstieg. Jetzt dürfte das alte Muster wieder einsetzen.»

Der Franken tendiert weiter zur Stärke: In diesem Szenario erscheint die SNB nicht als Spekulantin, die auf einen höheren Euro-Kurs wettet. Sondern als Schadensbegrenzerin, die der Wirtschaft Zeit gibt, sich an die neue Realität anzupassen.

Fällt der Euro in ein paar Jahren auf Parität zum Franken, würde die SNB dannzumal einen Buchverlust erleiden. Er läge etwa in derselben Grössenordnung wie ihr Buchgewinn im optimistischen Szenario. Anderseits hätte Thomas Jordan so die sofortige Aufwertung verhindert – und damit eine härtere Krise vermieden.

Wie gross die Kosten des Nichtstuns wären, zeigt eine Überschlagsrechnung mit dem BIP seit dem ersten Quartal 2015. Geht man davon aus, dass die Wirtschaft ohne Frankenschock im selben Tempo weitergewachsen wäre, ergibt sich eine Lücke von total 18 Milliarden Franken. Auf diesen Betrag summieren sich die BIP-Verluste der letzten sieben Quartale im Vergleich zum fortgeführten Trendwachstum mit einer intakten Untergrenze. Hätte die SNB den Euro-Kurs letztes Jahr statt auf 1.08 gleich auf 1.00 Franken abstürzen lassen, wäre diese Lücke sogar noch grösser geworden. Es wäre zu einem zusätzlichen BIP-Ausfall von kumuliert mindestens 15 Milliarden Franken gekommen – samt Rezession und vielen Jobverlusten.

Die Nöte der Währungsanalysen

Was ist realistischer? Die Erholung des Euro oder die kontinuierliche Aufwertung des Frankens? Mit den klassischen Mitteln der Währungsanalyse lässt sich die Frage kaum beantworten. Dies, weil Parameter wie die Kaufkraft, das Wachstum oder das Auslandvermögen eines Landes, anhand deren sich normalerwese der Wert einer Währung bemisst, in der Euro-Krise an Bedeutung verloren haben.

Entscheidender sind politische Faktoren geworden: Bleibt die Währungsunion intakt? Oder treten Länder wie Italien doch noch aus der Euro-Zone aus? Die Unsicherheiten sind für Ökonomen weder exakt messbar, noch lassen sie sich vernünftig prognostizieren.

Wahlen in Deutschland und in Frankreich

Analysen müssen sich auf die Intuition verlassen. «Gemessen an der Kaufkraftparität ist der Franken zum Euro zwar weiterhin überbewertet», sagt Ursina Kubli, Währungsspezialistin bei J. Safra Sarasin. Der faire Wert liege in der Gegend von 1.20 Franken pro Euro. «Aber ich habe den Glauben verloren, dass sich der Kurs bald wieder diesem Niveau annähert.»

Niemand weiss heute, was die Wahlen in Deutschland und Frankreich 2017 bringen. Sicher ist bloss die Gegenwart. Und die besagt, dass die Schweiz alles in allem mit dem starken Franken umgehen kann. «Die Wirtschaft hat Zeit erhalten, sich an einen Euro-Kurs von 1.08 Franken anzupassen», sagt Susan Joho, Ökonomin bei Julius Bär. «Sie ist produktiver geworden und wird je länger, je besser auch mit einem stärkeren Euro-Kurs um 1.05 Franken leben können.»

Der faire Wert des Euro sinkt

Die SNB informiert am 15. Dezember über ihre Absichten. Chef Thomas Jordan dürfte sich wie üblich hüten, konkrete Statements zur Währung abzugeben. Klar ist aber: Je länger der Status quo anhält, desto weniger Sinn ergibt sich, überhaupt von einem überbewerteten Franken zu sprechen. Die Zeit arbeitet gegen den Euro. Bis 2021 soll sein fairer Wert von jetzt 1.25 auf dann 1.12 Franken fallen, schreibt die UBS. Dies wegen der höheren Inflation in Europa.

Die «geldpolitisch wichtigen Daten» bleiben also spannend. Die unscheinbaren Montagsmitteilungen werden Aufschluss darüber geben, wie lange die SNB noch intervenieren wird, um den Franken auf dem jetzigen Kurs zu halten.