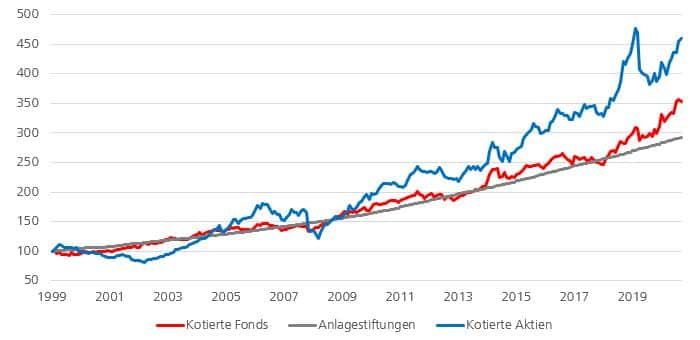

Indirekte Immobilienanlagen erfreuen sich seit einigen Jahren unter Schweizer Anlegern grosser Beliebtheit. Dabei gibt es verschiedene Rechtsformen indirekter Immobilienanlagen wie Fonds, Aktien und Anlagestiftungen. Letztere sind steuerbefreiten Vorsorgeeinrichtungen als Anlage vorbehalten. Obwohl bei all diesen Immobiliengefässen das Underlying - die Immobilie - grundsätzlich dasselbe ist, bestehen zwischen den einzelnen Anlagevehikeln erhebliche Unterschiede. Nicht zuletzt die Handelbarkeit führt zu unterschiedlichen Kursentwicklungen. In Grafik 1 wird das auf Basis der jeweiligen Indizes* gemessene Rendite-/Risikoprofil der einzelnen Kategorien ersichtlich:

- Anlagestiftungen haben sich seit Anfang 2000 sehr stabil und stetig aufwärts entwickelt.

- Immobilienaktien haben zwar in dieser Zeitperiode deutlich besser abgeschnitten. Die Kursentwicklung wies dabei aber auch eine deutlich höhere Volatilität auf.

- Immobilienfonds bewegten sich bezüglich Rendite und Risiko zwischen den beiden anderen Anlageklassen.

Grafik 1: Entwicklung von indirekten Immobilienkategorien seit Anfang 2000

Der Ertrag und die Volatilität von indirekten Immobilien-Anlagen seit 2000 (im Durchschnitt p.a.) bemisst sich wie folgt:

Tabelle Return und Risiko indirekter Schweizer Immobilien-Anlagen

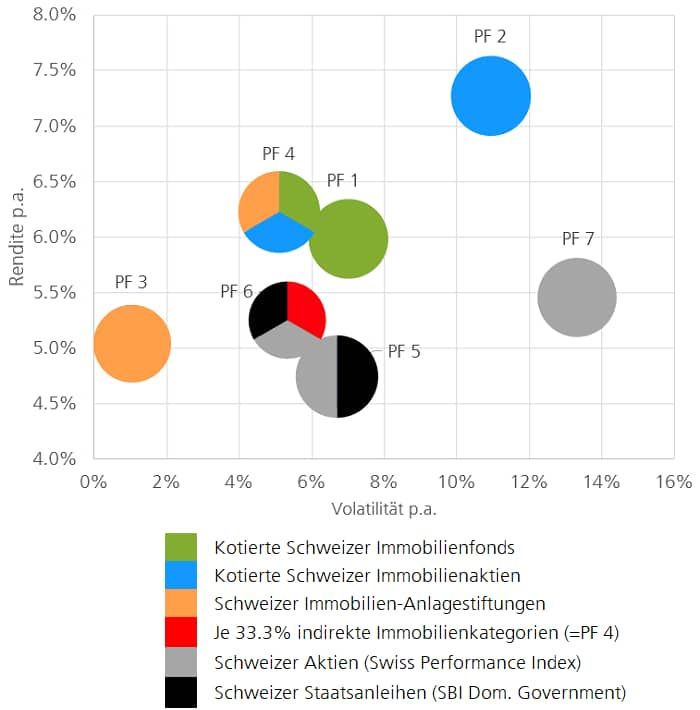

Welche Kategorie für welchen Anleger am besten geeignet ist, beruht auf individueller Risikofähigkeit und Risikobereitschaft und muss demzufolge auf individueller Ebene beantwortet werden. Im Rahmen der folgenden Analyse soll gezeigt werden, welche Auswirkungen eine Kombination der verschiedenen Anlagevehikel auf das Immobilien- bzw. Gesamtportfolio hat. In Grafik 2 sind die Rendite-/Risiko-Profile auf Basis der historischen Daten (Grafik 1) von kotierten Fonds (PF1), kotierten Aktien (PF2) sowie Anlagestiftungen (PF3) abgebildet.

Grafik 2: Rendite-/Risiko-Profil verschiedener Portfoliozusammensetzungen

- Immobilienaktien (PF2) weisen das höchste Rendite-/Risiko-Profil auf, das unter anderem auf die höhere Fremdverschuldung (ca. 40%) im Vergleich zu Immobilienfonds (ca. 22%) und Anlagestiftungen (ca. 14%) zurückzuführen ist.

- PF4 zeigt eine Kombination der drei Immobilien-Kategorien mit einer Gewichtung von je einem Drittel. Es wird deutlich, dass PF4 gegenüber PF1 (= Schweizer Immobilienfonds) unter Risk-Return-Gesichtspunkten überlegen ist, weil bei geringerer Volatilität eine leicht höhere Rendite resultiert.

- Ein gemischtes Portfolio (PF6) mit je einem Drittel Schweizer Aktien, Schweizer Staatsanleihen und Schweizer indirekten Immobilien weist eine höhere Rendite bei geringerer Volatilität auf als ein Portfolio, welches je zur Hälfte aus Schweizer Aktien und Staatsanleihen besteht (PF5). Die Beimischung von Immobilien lohnt sich also nachweisbar.

- Das Portfolio PF5 (= 50% Schweizer Aktien/50% Schweizer Staatsanleihen) ist allen Immobilien-Portfolios unterlegen. Der starke Immobilienzyklus hat im Betrachtungszeitraum - getrieben von einem sinkenden Zinsumfeld - bei Immobilien zu hohen Renditen geführt.

Die Analyse lässt darauf schliessen, dass die Beimischung von indirekten Immobilien wie auch die Kombination der verschiedenen Immobilienkategorien Diversifikationsvorteile bringt.

Wie oben erwähnt, hat die Rechtsform einen entscheidenden Einfluss auf die Handelbarkeit der einzelnen Kategorien. Kotierte Aktien und Fonds können täglich über die Börse gehandelt werden. Im Börsenkurs spiegeln sich somit zeitnah neue Informationen (z.B. Zinsanstieg, neue regulatorische Massnahmen) oder die Attraktivität dieser Anlagen durch Mittelzu- bzw. -abflüsse wider. Bei Anlagestiftungen ist der freie Handel von Ansprüchen hingegen regulatorisch nicht zugelassen. Der Preis eines Anspruchs basiert somit stets auf dem Nettoinventarwert (NAV); Marktveränderungen werden erst mit Verzögerung im Preis berücksichtigt. Aufgrund der beschränkten Handelbarkeit der Ansprüche werden Risikokennzahlen wie die Volatilität oder das systematische Marktrisiko (der sogenannte Betafaktor) jedoch unterschätzt. Die sehr tiefe Volatilität von Anlagestiftungen hat somit nur bedingte Aussagekraft über das Risiko dieser Anlagekategorie.

Existiert für kotierte Anlagen grundsätzlich immer ein Markt, ist dies für Anlagestiftungen nicht gegeben. Ansprüche können bei gewissen Anlagestiftungen zwar mittels Zession auf andere Anleger übertragen werden. Voraussetzung ist jedoch, dass eine Gegenpartei gefunden wird, was in einer angespannten Marktphase schwierig sein könnte. In einem solchen Fall haben Anleger die Möglichkeit, Ansprüche an die Anlagestiftung auf das Ende des Geschäftsjahres zurückzugeben. Auch bei Fonds besteht ein vergleichbarer Mechanismus. Rücknahmen können bei Liquiditätsengpässen durch die Anlagestiftung allerdings für bis zu 24 Monate aufgeschoben werden. Im Risikomanagement bei indirekten Immobilien sollte diese Illiquidität deshalb Berücksichtigung finden.

Die Zusammensetzung eines Immobilienportfolios rein auf Basis von Rendite- und Volatilitätskennzahlen festzulegen, kann aufgrund der Illiquidität von Anlagestiftungen und der Unterschätzung des gemessenen Kursrisikos zu Fehlallokationen führen. Eine Kombination verschiedener indirekter Immobilienkategorien erscheint jedoch in jedem Fall sinnvoll, auch um jederzeit handlungsfähig zu bleiben und auf kurzfristige Marktentwicklungen reagieren zu können.

*Verwendete Indizes:

Kotierte Immobilienfonds: SXI Real Estate® Funds Broad Index (SWIIT Index)

Kotierte Immobilienaktien: SXI Real Estate® Shares Broad Index (REAL Index)

Immobilien-Anlagestiftungen: KGAST Immo-Index (WUPIIMM Index)

Autor: Flurin Joller

Flurin Joller ist bei Swisscanto Invest seit 2016 als Senior Portfolio Manager für einen aktiven Immobilienfonds verantwortlich, der indirekt in Schweizer Immobilien anlegt. Vorher betreute er die aktiven und passiven BVG-Mischvermögen der Swisscanto Anlagestiftungen. Sein Studium der Wirtschaftswissenschaften schloss Flurin Joller 2000 an der Universität Basel ab. Im Jahr 2006 erwarb er das Diplom zum Chartered Financial Analyst (CFA).