Im zweiten Quartal 2021 hat sich der Goldpreis zwar etwas erholt, Mitte Juni 2021 begann der Preis des Edelmetalls aber wieder nachzugeben. Auf der Grundlage unseres Modells ist Gold nun deutlich unterbewertet. Die aktuell hohe Inflation müsste eigentlich einen Goldpreis von über 2000 Dollar pro Unze nach sich ziehen, doch derzeit verweilt er lediglich auf einem Niveau um 1785 Dollar. Nach den weiteren Rückschlägen im August kann das gelbe Metall nun als sehr günstig bezeichnet werden.

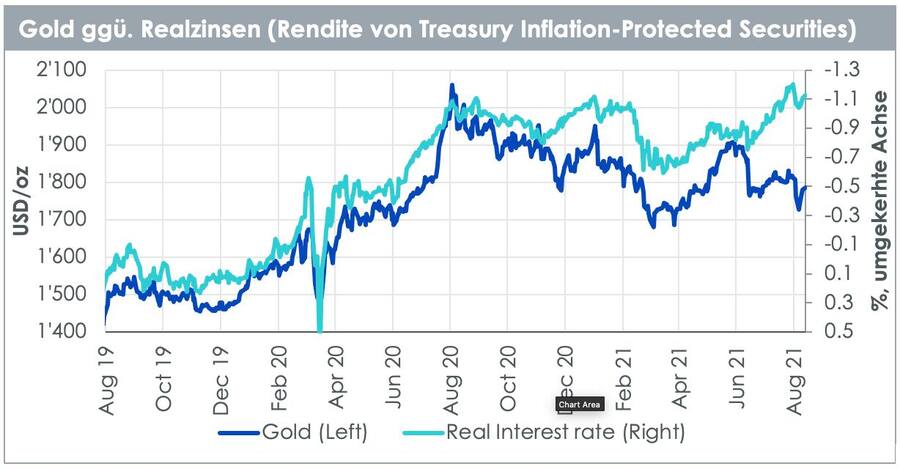

Gold erfährt derzeit Gegenwind durch die Aufwertung des US-Dollars. Ausserdem lassen die zunehmenden Spekulationen, die US-Notenbank werde mit der Drosselung ihres Anleihenkaufprogramms beginnen, die Anleiherenditen steigen, was einen zusätzlichen Abwärtsdruck auf Gold ausübt. Unseres Erachtens fallen die Kursrückgänge jedoch zu stark aus. Die Abweichung von Gold gegenüber den Realzinsen zeigt deutlich, dass Gold entweder unterbewertet ist oder Anleihen zu teuer sind.

Nitesh Shah ist Director im Researchteam von WisdomTree.

WisdomTree hat ein Modell zur Beschreibung des Verhaltens von Gold entwickelt. Anhand dieses Modells und der Konsensprognosen über die makroökonomischen Entwicklungen für das kommende Jahr sind wir überzeugt, dass die Goldpreise bis Ende dieses Jahres auf 1970 Dollar pro Unze steigen und sich daraufhin bis zum zweiten Quartal 2022 auf 1890 Dollar zurückbilden könnten.

Unser Modell baut auf vier erklärenden Variablen auf – Inflation (positive Korrelation), Nominalrenditen von US-Treasuries (negative Korrelation), US-Dollar (negative Korrelation) und Anlegerstimmung (gemessen an der spekulativen Positionierung in Gold-Futures, positive Korrelation).

16. August 2019 bis 16. August 2021.

Die historische Performance ist kein Anhaltspunkt für die künftige Performance und jedes Investment kann im Wert sinken.

Inflation von vorübergehender Natur

Der Konsensmeinung zufolge wird die Inflation von 5,4 Prozent im Juli 2021 auf 2,6 Prozent im zweiten Quartal 2022 fallen. Der Konsens scheint allgemein dem Gedanken der Zentralbanken zu folgen, dass die Inflation von vorübergehender Natur ist und grösstenteils auf Basiseffekten beruht. Ebenso erwartet der Konsens einen Anstieg der Treasury-Renditen.

Dieser soll den Renditerückgang der letzten drei Monate bis Ende des Jahres wettmachen und die Renditen auf ein Niveau steigen lassen, das zuletzt 2019 beobachtet wurde. Der US-Dollar-Korb sollte sich nach überwiegender Meinung der Ökonomen über den Prognosezeitraum hinweg recht verhalten entwickeln.

Im Einklang mit dem Szenario nachlassender Inflationsbefürchtungen und steigender Treasury-Renditen erwarten wir, dass die spekulative Positionierung in Gold-Futures von den aktuell 200'000 Netto-Long-Kontrakten Anfang August auf 130'000 Netto-Long-Kontrakte sinken wird.

Gold sieht sich also mit Gegenwind aus mehreren Richtungen konfrontiert. Doch da das Metall derzeit so stark unterbewertet wird, erwarten wir, dass eine Kurskorrektur nach oben einen Teil der negativen Kurseinflüsse wettmachen wird.

Ausblick für Silber positiv

Es besteht eine hohe Korrelation zwischen Silber und Gold, weshalb die Aufwärtskorrektur bei Gold auch für eine Erhöhung des Silberpreises sorgen dürfte.

Unser Modell für Silber berücksichtigt, dass das physische Angebot und die physische Nachfrage nach dem Metall für die Silberpreise eine wichtigere Rolle spielen als bei Gold. Die Silbernachfrage sollte ausserdem aus der industriellen Erholung Rückenwind erhalten, in der wir uns derzeit befinden, da Silber zu mehr als 50 Prozent in der Industrie Anwendung findet.

Wir räumen zwar ein, dass das Silberangebot gegenüber 2020 steigen wird, da die Bergbaugesellschaften ihre betrieblichen Kapazitäten nicht mehr einschränken müssen, wie dies während der Covid-19-Pandemie der Fall war. Produktionserhöhungen dürften jedoch aufgrund der mangelnden Investitionen in Minen durch die Bergbaugesellschaften in den letzten Jahren nur eingeschränkt möglich sein.

Unter Einbeziehung des Goldpreises lässt unser Modell auf einen Silberpreis von 35,81 Dollar je Unze schliessen. Damit würde Silber stärker zulegen als Gold, da es von seinem hybriden Status als Edelmetall mit industrieller Anwendung profitiert.