Die Hoffnung auf eine anhaltend schnelle und ungestörte Erholung der Wirtschaft von den Folgen der Pandemie ist zwar verständlich, aber letztlich genauso illusorisch wie der Wunsch nach einer reibungslosen Ferienfahrt. Die gewaltigen Ausgabenprogramme der Staaten haben die Konjunktur aus den Tiefen der letztjährigen Rezession katapultiert.

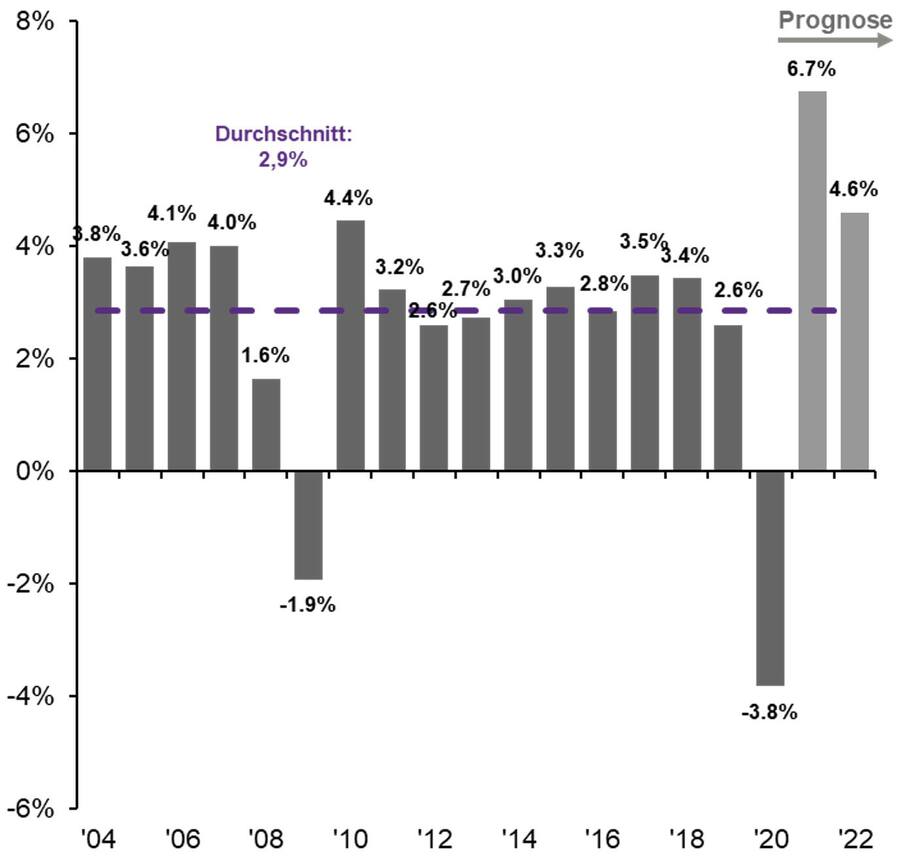

Die globale Wirtschaft dürfte in diesem Jahr mehr als 6 Prozent wachsen, was deutlich über dem Durchschnitt von 2,9 Prozent der letzten zwanzig Jahre liegt. Dennoch müssen wir uns mit Blick auf das Jahresende und das nächste Jahr auf eine unruhigere und letztlich auch langsamere Reise einstellen.

Drei Warnsignale

Gleich drei Entwicklungen haben jüngst an den Kapitalmärkten für Unruhe gesorgt und einen ersten Hinweis auf die nachlassende Wachstumsdynamik gegeben. Erstens lässt die hochansteckende Delta-Variante die Infektionszahlen weltweit wieder steigen und verlangsamt die vollständige Erholung des Dienstleistungssektors.

Zweitens halten die Angebotsengpässe weiter an. Die Knappheit bei Halbleitern und anderen Vorprodukten verhindert, dass die Industrie die grosse Nachfrage nach Gütern in vollem Umfang bedienen kann. Die Konsequenzen sind steigende Preise, längere Lieferzeiten und eine stagnierende Produktion.

Tilmann Galler ist globaler Kapitalmarktstratege bei J.P. Morgan Asset Management

Das dritte Warnsignal kommt von den US-Konsumenten. Die höchste Inflation seit 13 Jahren beginnt den Amerikanern die Kauflaune zu verderben – und dies trotz Ersparnissen auf Rekordständen.

Wandelanleihen, die Anlage der Stunde

Gibt es für Anleger eine Möglichkeit, die konjunkturellen Hindernisse zu umfahren? Wandelanleihen (Convertibles) bieten sich in dieser Situation als eine interessante Anlagemöglichkeit an. Dabei handelt es sich um eine Unternehmensanleihe, die den Inhabern die Option einräumt, während der Laufzeit die Anleihe in Aktien des Unternehmens zu tauschen.

Für eine Einschätzung der Attraktivität spielen gleich drei Faktoren eine entscheidende Rolle: die Bonität des Unternehmens, die Wertentwicklung und die Volatilität der Aktie.

Reales globales BIP-Wachstum: Veränderung gegenüber dem Vorjahr in Prozent.

Für die Aktienmärkte und die Bonität der Unternehmen spricht weiterhin, dass die Wirtschaft immer noch überdurchschnittlich wächst. Die Unternehmensgewinne werden im Kalenderjahr 2021 wahrscheinlich um knapp 40 Prozent steigen, während die Schätzungen für 2022 analog zur konjunkturellen Dynamik mit einem Plus von knapp 10 Prozent schon deutlich bescheidener ausfallen.

Ein Gegenwind für Aktien sind aktuell die Bewertungen von über dem 20-Fachen des zum Jahresende erwarteten Gewinns. Ein Indiz dafür, dass die positiven Gewinnerwartungen teilweise schon ihren Niederschlag im Aktienkurs gefunden haben.

Volatilität wird zunehmen

Die letzten Monate an den Aktienmärkten der Industrieländer waren aussergewöhnlich ruhig. Der maximale Rücksetzer für europäische Aktien liegt in diesem Jahr bei nur 4 Prozent.

Wir erwarten, dass aufgrund der oben beschriebenen Risiken die Volatilität an den Aktienmärkten in der zweiten Jahreshälfte zunimmt. Für den Wert der Option bei Wandelanleihen sind dies gute Nachrichten: je höher die Volatilität, desto höher die Ertragschance der Option und umso höher der Preis.

In der kommenden Phase mit abnehmendem Wachstumstempo und zunehmenden Risiken sprechen also ein robuster Bonitätsausblick, die Erwartung moderat positiver Aktienmarktrenditen und eine höhere Volatilität für die stärkere Berücksichtigung von Wandelanleihen im Anlageportfolio.