Die Entscheidung zwischen Renten- und Kapitalbezug gehört zu den wichtigsten finanziellen Weichenstellungen im Leben. Eine umfassende Finanzplanung ist essenziell, um die Vor- und Nachteile beider Optionen für die eigene Situation abzuwägen. Dabei werden prognostizierte Einnahmen und Ausgaben analysiert, um die langfristige Vermögensentwicklung unter Berücksichtigung von Renditen und Steuern zu planen.

Ein zentraler Aspekt ist die Höhe der fixen Einnahmen im Ruhestand, etwa aus der AHV, der beruflichen Vorsorge oder weiteren Einnahmen wie beispielsweise Wertschriften- oder Mieterträge. Diese bestimmen, wie stark eine Vermögensentnahme zur Deckung der Ausgaben erforderlich ist. Auch die persönliche Lebenssituation spielt eine Rolle: Während bei einem Kapitalbezug keine Hinterbliebenenleistungen anfallen, steht das verbleibende Vermögen den Erben zur Verfügung.

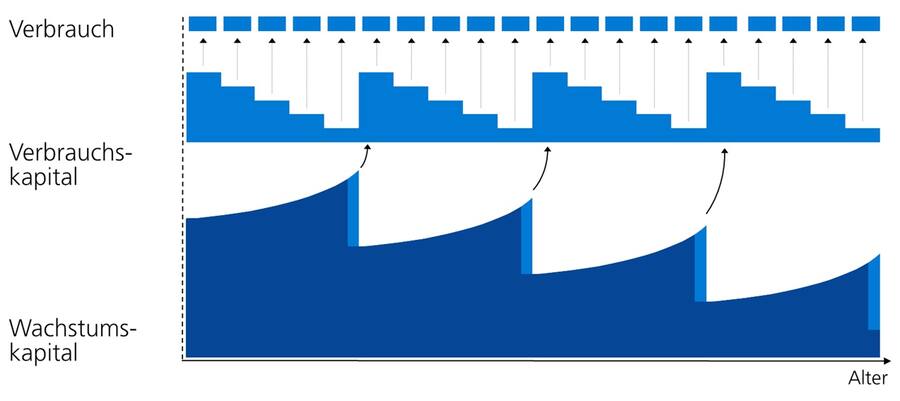

Bei einem Kapitalbezug wird das Pensionskassenkapital einmalig zu einem reduzierten Satz besteuert. Danach unterliegen die Erträge der Einkommens- und das Vermögen der Vermögenssteuer. Um das Kapital optimal zu nutzen, empfiehlt sich eine strukturierte Vermögensentnahme. Dabei wird das Vermögen in Verbrauchs- und Wachstumskapital aufgeteilt:

- Verbrauchskapital: Deckt die Ausgabenüberschüsse der nächsten drei bis fünf Jahre und wird risikoarm angelegt, z. B. auf Konten oder in Anlagen mit wenig Wertschwankungen.

- Wachstumskapital: Wird langfristig diversifiziert investiert, mit dem Ziel, höhere Renditen zu erzielen und das Vermögen nachhaltig wachsen zu lassen.

Diese Strategie ermöglicht es, flexibel auf schwankende finanzielle Bedürfnisse einzugehen. Regelmässige Überprüfungen der Finanzplanung sind dabei unerlässlich, um sicherzustellen, dass Budget, Liquidität und Vermögensallokation weiterhin den Zielen entsprechen.

Ein Kapitalbezug erfordert auch eine aktive Erbschaftsregelung, da das verbleibende Vermögen in den Nachlass fällt. Zudem könnten künftige steuerliche Änderungen, wie sie aktuell im Rahmen des Entlastungspaketes 27 in politischer Diskussion sind, die Attraktivität von Kapitalbezügen beeinflussen.

Ein Kapitalbezug aus der Pensionskasse bietet die Chance, die finanzielle Zukunft selbst zu gestalten. Eine durchdachte Finanz- und Steuerplanung sowie eine klare Vermögensstrategie sind entscheidend, um Risiken zu minimieren und das Kapital optimal zu nutzen. Die Zürcher Kantonalbank unterstützt Sie mit individuellen Beratungsdienstleistungen bei der Planung Ihrer Pensionierung und der optimalen Investition Ihres Kapitals.

© 2025 Zürcher Kantonalbank. Alle Rechte vorbehalten.