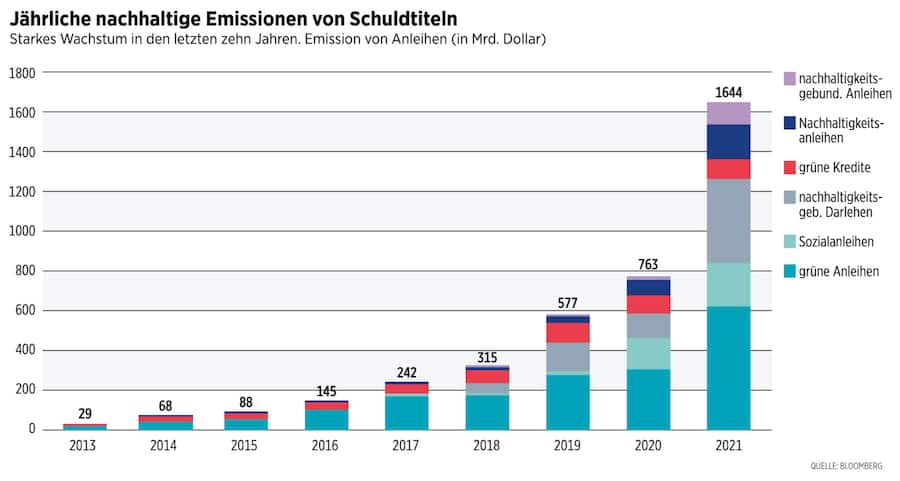

Der Markt der Green Bonds wächst und wird vielfältiger. Im ersten Quartal 2023 wurden für über 164 Milliarden Dollar (+32 Prozent) Green Bonds aufgelegt. Mit diesen Bonds sollen die Finanzströme in Projekte umgeleitet werden, die zur Entstehung einer umweltverträglichen Wirtschaft beitragen. Die Emissionsvolumen haben sich zwischen 2018 und 2022 vervierfacht, es besteht jedoch immer noch Luft nach oben. Ende 2022 machten die Green Bonds 3,4 Prozent des Swiss Bond Index aus.

2022 waren die Emissionsvolumen zum ersten Mal rückläufig. Dies erklärt sich aus der wachsenden Korrelation der Green Bonds mit dem Gesamtanleihenmarkt, der 2022 eingebrochen ist. Mittlerweile decken Green Bonds ein immer vielfältigeres Spektrum an Sektoren, Emittenten, Laufzeiten und Währungen ab. Daher auch die Notwendigkeit, die laufenden Standardisierungsbemühungen voranzutreiben, um mehr Klarheit zu schaffen – insbesondere, was die Messbarkeit, die Labelvergabe und die Vergütung der Obligationäre angeht.

Die Europäische Union als Vorreiterin

Die Standardisierung der Green Bonds ist ein komplexes Unterfangen, das ein immer umfangreicheres Regelwerk nach sich zieht. In der Europäischen Union, die gemessen am Emissionsvolumen in diesem Bereich führend ist, soll eine neue, auf der grünen Taxonomie basierende Verordnung eingeführt werden, die neue Pflichten für die Emittenten mit sich bringt.

Der Autor

Luis Ferreira, Finanzstratege, Banque Cantonale Vaudoise (BCV), Lausanne.

Ein breites Spektrum

Im Visier stehen unter anderem die Transparenz hinsichtlich der Verwendung der Emissionserlöse, die Kriterien für die Projektselektion und die Unabhängigkeit der Berichterstattung. Damit soll das Risiko von Greenwashing reduziert werden. Dies ist umso wichtiger, als die Attraktivität dieser Bonds nicht zuletzt darauf beruht, dass sie mit dem Impact Investing vergleichbar sind, insofern als der Emissionserlös grundsätzlich für Projekte bestimmt ist, die in einem bestimmten Bereich einen positiven Wandel bezwecken.

Das Spektrum der Green Bonds reicht mittlerweile von Staatsanleihen bis zu hochverzinslichen Anleihen. Die Emittenten-Diversität hat 2022 weiter zugenommen. Neben überstaatlichen und staatlichen Organismen sowie Staaten sind nun auch öffentliche und private Unternehmen gut vertreten; insbesondere die Zahl der von privaten Unternehmen begebenen Green Bonds stieg seit 2020 stark. 2022 wurden auffallend mehr kurzlaufende Green Bonds aufgelegt. Ihr Anteil am globalen MSCI Green Bonds Index hat sich in den letzten vier Jahren gar vervierfacht. Diese Verschiebung auf der Zinskurve dürfte auch auf den hohen Infrastrukturbedarf in Verbindung mit der Energiewende und auf staatliche Ankurbelungsmassnahmen zurückzuführen sein. Die durchschnittliche Duration der Green Bonds beträgt sieben Jahre und ähnelt jener des Gesamtmarkts.

Von grün bis nachhaltig

Green Bonds machen zwar immer noch das Gros dieses relativ jungen Marktes aus, soziale und nachhaltige Anleihen ziehen aber nach (Letztere dienen der Finanzierung von Projekten, die ökologische und soziale Ziele verfolgen). Es gibt verschiedene Formen von grünen Anleihen. Bestimmte dieser Anleihen beinhalten ein Rückgriffsrecht gegenüber dem Emittenten, sollte dieser den Emissionserlös nicht zweckgemäss verwenden.

Bei gewissen Anleihen resultieren die Zins- und Tilgungszahlungen ausschliesslich aus den Einnahmen, welche die zugrunde liegenden Projekte erzeugen. Bei anderen Anleihen wiederum sind die Investorinnen und Investoren direkt den Projektrisiken ausgesetzt. Eine weitere Form sind besicherte Green Bonds.

Verzinsung und Risiken

Auch in puncto Verzinsung gleichen sich die grünen Anleihen zunehmend dem Gesamtmarkt an. Die Renditespreads zwischen vergleichbaren grünen und konventionellen Anleihen können seit zwei Jahren als eng oder gar vernachlässigbar bezeichnet werden.

Abschliessend gilt festzuhalten, dass auch eine grüne Anleihe eine Anleihe ist. Dementsprechend hängt das Risiko von der Finanzkraft des Emittenten und – bei besicherten Anleihen – auch von der Qualität der verbrieften Sicherheiten ab. Die entsprechenden Finanzanalysen sind durch eine Evaluierung der Nachhaltigkeit der Anleihe sowie der sozialen und ökologischen Strategie des Emittenten zu ergänzen. Nachhaltigkeitsbewusste Anlegerinnen und Anleger sollten insbesondere die ESG-Ratings der Emittenten unter die Lupe nehmen. Schliesslich gilt es auch zu evaluieren, welche Auswirkungen ein Exposure in dieser Anlageklasse auf das Gesamtrisiko des Portfolios hat. Da dieser Markt weniger diversifiziert ist als der Gesamtmarkt, besteht ein Konzentrationsrisiko, das sich kurzfristig in einer höheren Volatilität äussern kann.