Als der US-Technologieriese Amazon Ende April seine Quartalszahlen vorlegte, war der Tenor der Kommentatoren einhellig: Das Unternehmen habe selbst die kühnsten Erwartungen weggepustet.

Man las geradezu euphorische Headlines wie «Amazon smashes earnings expectations» oder «Blowout earnings in best first quarter ever».

In der Tat lesen sich die Ergebnisse des ersten Quartals mit einem Umsatzwachstum von 44 Prozent schlichtweg exzellent. Und die Aktie? Die reagierte einigermassen unbeeindruckt. Und hat seit den «Blowout»-Zahlen gar 5 Prozent an Wert verloren.

Folgende These: Für Anlegerinnen und Anleger bietet sich derzeit die perfekte Gelegenheit, nach Aktien von Top-Unternehmen Ausschau zu halten, die blitzsaubere Zahlen abliefern – aber im aktuell wackligen Umfeld (noch) nicht zum Zuge kommen.

Am Markt zeigte sich zuletzt ein klares Muster: Gute, ja sogar sensationelle Unternehmenszahlen werden an der Börse mit Achselzucken oder gar Abverkäufen quittiert. Und das gilt nicht nur für absolute Hype-Aktien wie Zur Rose, Hello Fresh oder Zoom.

Auch Wachstumsaktien mit Qualität und Substanz – wie eben Amazon – trifft es. Sollte sich die Marktstimmung wieder etwas drehen, könnten diese Titel zum nächsten Sprung ansetzen.

53 von 53 Analysten

Die Fakten zu Amazon: Der Gewinn je Aktie stieg auf 15,79 Dollar, erwartet wurden lediglich 9,54 Dollar. Der Umsatz konnte um sagenhafte 44 Prozent auf 108,5 Milliarden Dollar gesteigert werden – auch das war mehr als von Analysten erwartet.

Und auch mit dem Ausblick für das zweite Quartal übertraf man die Schätzungen. Dem Aktienkurs half das herzlich wenig. Dabei gehört die Aktie des US-Onlineriesen wahrlich nicht zu den heissgelaufenen Überfliegern der letzten Monate.

Kursverlauf der Amazon-Aktie in den letzten zwölf Monaten

Im Gegenteil, der Kurs bewegt sich seit nunmehr zehn Monaten seitwärts in der Spanne zwischen 3000 und 3400 Dollar. Bei der Aktie spannt sich seit fast einem Jahr quasi ein Gummiband, welches bald – und mit voller Wucht – losgelassen werden könnte.

Das zeigt ein Blick auf das «Bloomberg»-Konsensrating. Von den 53 befragten Analysten empfehlen alle 53 die Aktie zum Kauf. Das ist schlicht bemerkenswert und deutet darauf hin, dass hier ein schlafender Riese liegt, der bald geweckt werden könnte.

Das durchschnittliche Kursziel auf Jahressicht liegt bei 4250 Dollar, also knapp 30 Prozent über dem jetzigen Stand. Lange war die Kaufgelegenheit bei Amazon nicht mehr so gut wie aktuell.

Der Apfelschuss

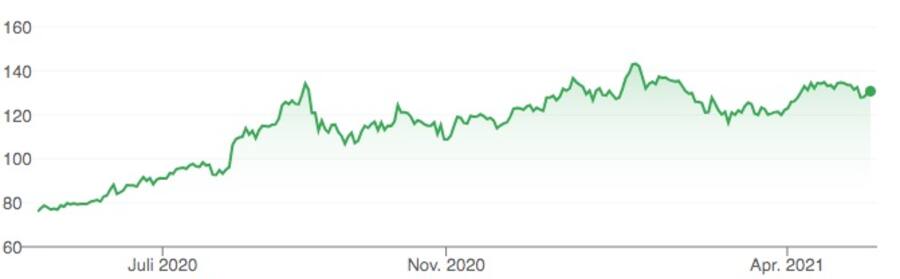

Bleibt man bei den FAANG-Aktien, lässt sich über die Apple-Aktie Ähnliches sagen. Auch der iPhone-Konzern präsentierte zuletzt blitzsaubere Zahlen, die weit über den Erwartungen der Analysten lagen.

An der Börse sorgte das aber nur für ein kurzes Schulterzucken. Mit rund 130 Dollar ist die Aktie aktuell so viel wert wie im August 2020. Analysten sehen ein durchschnittliches Kursziel auf Jahressicht von 157 Dollar. Auch hier könnte die Aktie bald wieder zu einem nächsten Sprung ansetzen.

Kursverlauf der Apple-Aktie in den letzten zwölf Monaten.

Auch Paypal verkündete vergangene Woche bei den Quartalszahlen ein Rekordergebnis: 84 Prozent mehr Gewinn, 50 Prozent mehr Transaktionsvolumen und 29 Prozent Umsatzwachstum führten zum besten Jahresstart in der Firmengeschichte des Online-Bezahldienstes. Zudem wurde die Prognose für das Gesamtjahr erhöht.

Die Aktie schloss am Tag darauf nach einem höchst volatilen Handelsverlauf gerade einmal 1,5 Prozent im Plus. Zwar liefen die Titel in den letzten zwölf Monaten besser als Apple und Amazon, doch seit Weihnachten konnte auch die Paypal-Aktie unter dem Strich kaum hinzugewinnen. Auch hier scheint es angesichts der exzellenten Zahlen Luft nach oben zu geben.

Zalando: Mehr als ein Lockdown-Profiteur

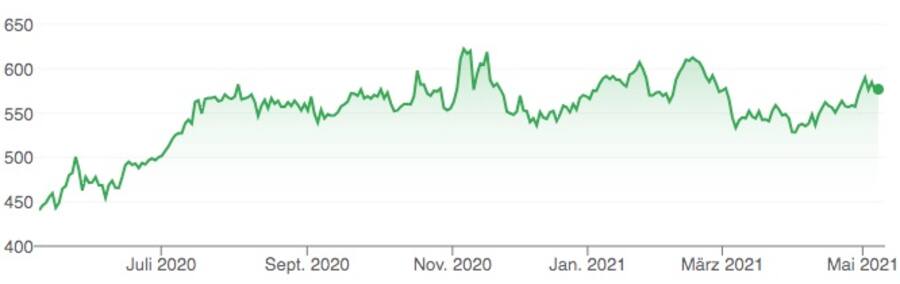

Doch nicht nur bei den grossen US-Technologiefirmen finden sich schlafende Riesen am Markt. Die Aktie des deutschen Online-Modehändlers Zalando ist mit 85 Euro heute exakt so viel wert wie im Oktober 2020.

Man könnte dazu neigen, Zalando als typischen Corona-«Profiteur» abzustempeln, der im ersten Lockdown im Frühjahr 2020 seinen Hype gesehen hat. Doch bei der Präsentation der Quartalsergebnisse von letzter Woche – ebenfalls weit besser als erwartet – zeigte sich, dass Zalando auch nach der Pandemie fest daran glaubt, stark wachsen zu können.

Kursverlauf der Zalando-Aktie in den letzten zwölf Monaten.

Der bereinigte operative Gewinn (EBIT) soll 2021 neu bei 400 bis 475 Millionen Euro liegen; erwartet wurde bisher lediglich eine Spanne zwischen 350 bis 425 Millionen Euro.

Doch auch hier war die Euphorie über die Zahlen nur bei den Kommentatoren zu spüren, nicht aber bei der Aktie. Die Titel leiden ebenfalls unter dem aktuell negativen Sentiment für Wachstumsunternehmen an den Börsen.

Für die Analysten ist die Richtung allerdings klar: Von den 38 auf Bloomberg erfassten Ratings lauten 24 «Buy», deren neun «Halten» – und 5 Analysten empfehlen den Verkauf der Aktie. Das durchschnittliche Kursziel von 104,6 Euro entspricht einem Kurspotenzial von 23 Prozent.

Ehemalige Kursrakete Lonza

In der Schweiz haftet der Lonza-Aktie noch immer ein wenig das Etikett «Kursrakete» an. Doch ein Blick auf die Kursperformance des grössten Schweizer Pharmazulieferers zeigt: Die Rakete brennt schon seit Juli 2020 nicht mehr. Seit dem Hype um die Moderna-Impfstoff-Partnerschaft im letzten Frühjahr kennt die Aktie nur noch eine Richtung: seitwärts.

Kursverlauf der Lonza-Aktie in den letzten zwölf Monaten.

Doch auch in dieser Aktie dürfte Potenzial für einen neuen Ausbruch nach oben schlummern. Lonza hat bei Weitem nicht nur die Moderna-Partnerschaft zu bieten.

Auch jenseits der Impfstoffproduktion sind die Auftragsbücher proppenvoll. Für Fabienne Hockenjos, BLKB-Anlagechefin, ist zudem der Verkauf der Spezial-Chemie-Sparte ein guter Schritt vorwärts, wie sie jüngst im Interview mit «Cash.ch» äusserte.

«Die Fokussierung auf die Rolle als Produzent für Pharma- und Biotech-Unternehmen ist strategisch sinnvoll. Auch hier schlummert noch weiteres Aufwärtspotenzial», so Hockenjos im Interview.

Die von «Bloomberg» befragten Analysten sehen es mehrheitlich ähnlich. Rund zwei Drittel der Befragten raten zum Kauf, ein Drittel rät, die Aktie zu halten.

Viel Luft für Ems-Chemie

Ein zuletzt etwas von der Oberfläche verschwundener Schweizer Titel, der jetzt längere Zeit Luft holen konnte, ist Ems-Chemie. Die Aktie bewegt sich seit September – mit wenigen kurzen Ausschlägen nach oben – um die Marke von 850 Franken.

Dass sich die Pandemie stärker als anfangs gedacht auf das Geschäft des Kunststoff-Spezialisten ausgewirkt hat, hält den Kurs bis heute in Schach. Dabei meldete Ems Anfang April überraschend gute Zahlen.

Bereits im zweiten Halbjahr 2020 hatten sich die Konjunktur und damit die Geschäfte von Ems von der Coronakrise erholt.

Auch mit der Entwicklung zum Jahresauftakt übertraf man die Analystenschätzungen. Zudem rechnet man mit einem höheren Umsatz und einem höheren Betriebsergebnis für das laufende Jahr.

Die Börse hat die positiven News bisher noch nicht goutieren wollen. Auch das «Bloomberg»-Konsensrating fällt sehr verhalten aus: Von 8 befragten Analsten raten deren sechs, die Aktie zu halten. Die restlichen zwei raten gar zum Verkauf.

Trotzdem könnte in der Aktie von Ems ein kleiner versteckter Riese schlummern, der bald aufgeweckt werden könnte.

Dieser Beitrag erschien zuerst auf «Cash.ch» unter dem Titel: «Diese Wachstumsaktien mit Qualität haben lange Luft geholt - bald schlägt ihre Stunde».