Vor einem Jahr gab der Versicherungskonzern Axa den Ausstieg aus dem Geschäft mit voll garantierten Pensionskassen-Renten bekannt. Heute zog er ein Fazit und holte gleich zu grossen Versprechen aus. Den Versicherten blühten dank dem Systemwechsel bis zu 40 Prozent höhere Renten – in den meisten Fällen auf jeden Fall ein Plus von 20 Prozent.

Das Versprechen basiert auf einer Hauptaussage: Die Axa kann die Vorsorgegelder der Versicherten künftig riskanter anlegen und damit auf mehr Rendite hoffen. Dies, weil das seit Jahresbeginn 2019 teil-ausgelagerte Geschäft nicht mehr den strengen Kapitalvorschriften einer Versicherungsgesellschaft unterliegt.

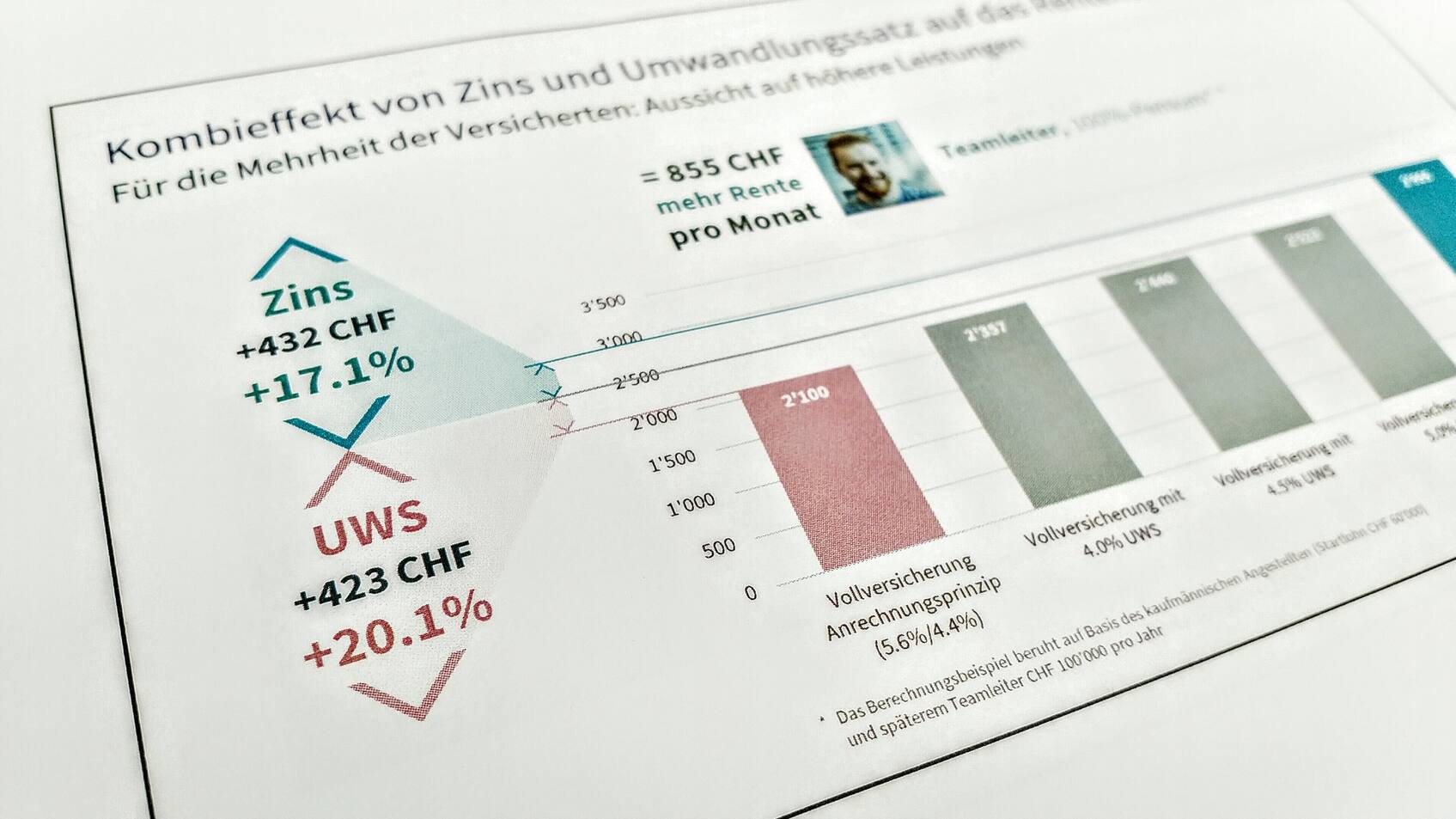

Konkret rechnet die Axa aktuell mit 1,75 bis 2,5 Prozent Zins statt wie bisher mit 1 Prozent. Über den gesamten Sparprozess eines Versicherten führe das zu bis zu 20 Prozent höheren Altersguthaben, rechnet Leben-Chef Thomas Gerber vor.

Hinzu komme ein zweiter Effekt. Weil auch die Gelder der laufenden Renten mit mehr Risiko angelegt werden können, steige die Renditeerwartung ebenfalls, so Gerber. Anders gesagt: Eine teilautonome Anlagestiftung, wie sie die Axa nun hat, kann sich höhere Umwandlungssätze leisten als ein Vollversicherer. Dieser Effekt führe noch einmal zu bis zu 20 Prozent mehr Rente.

Aufgrund der Berechnungen könnten in der Kombination bis zu 38 Prozent höhere Renten resultieren, sagt Gerber. Oft spielten die erwähnten Effekte gleichzeitig, aber nicht immer. Man könne aber mit gutem Gewissen von 20 Prozent Rente für die meisten Versicherten mehr reden.

Seit diesem Jahr 30 Prozent Aktien statt nur 4

Die höhere Verzinsung begründet Axa mit einer veränderten Anlagestrategie. So hat die Axa etwa den Obligationen-Anteil in der Vollversicherung von 60 auf 37 Prozent gesenkt. Der Aktienanteil stieg gleichzeitig von 4 auf 30 Prozent, der Immobilienanteil von 18 auf 23 Prozent.

Der Wagemut wurde ermöglicht, weil die riskanten Anlagen künftig keinen Einfluss mehr auf die Eigenkapitalanforderungen haben. Bisher hätte der hohe Aktienanteil deutlich mehr Reserven vorausgesetzt. Gleichzeitig trug die Axa das Anlagerisiko bisher teilweise mit ihrem eigenen Buch. Künftig geht das Verlustrisiko zulasten der Versicherten – so wie in anderen autonomen Pensionskassen auch.

Die heute veröffentlichten Zahlen zeigen auch, wie sehr die Versicherungskonzerne hinter den Kulissen Löcher stopfen, die ihnen durch die zu hohen Umwandlungssätze entstehen. Im neuen Modell könnten die Risikoprämien – etwa für das Invaliditätsrisiko – um 30 Prozent gesenkt werden, sagt Gerber.

Wie das? Werden künftig ein Drittel weniger Versicherte Invalide? Nein. Bisher wurde schlicht ein grosser Teil dieser Prämieneinnahmen gar nicht für die Abdeckung des Invaliditätsrisikos verwendet, sondern dafür, laufende Renten bereits pensionierter Menschen zu subventionieren, die aufgrund des vorgeschriebenen Umwandlungssatzes versicherungsmathematisch zu hoch sind.

In der neuen Kasse falle diese Quersubventionierung zu einem grossen Teil weg, erklärt Gerber. Einerseits, weil sie ohne laufende Renten starte. Und andererseits, weil wegen der höheren Anlageerwartungen die Umwandlungssätze näher an dem Wert liegen, den die Versicherung als «korrekt» bezeichnet.

Wegen Systemwechsel 17 Prozent der Versicherten verloren

Halbwegs zufrieden ist die Axa offenbar damit, wie viele Kunden sie – trotz der einschneidenden Veränderungen – halten konnte. 10 Prozent der Unternehmen, die ihre Angestellten bisher in der Vollversicherung bei Axa hatten, sprangen ab. Bezogen auf die Zahl der Angestellten lag der Anteil gar bei 17 Prozent, was bedeutet, dass vor allem grosse Firmen der Axa den Rücken gekehrt haben.

Erklären lasse sich das unter anderem damit, dass vor allem Tochtergesellschaften ausländischer Firmen wenig erfreut waren über den Wechsel hin zu mehr Risiko. Diese hätten oft Mühe, das Schweizer Vorsorgesystem zu verstehen, sagt Gerber.