Zweimal pro Woche hatte die Raiffeisenbank in Oberems noch für ein paar Stunden geöffnet. Doch seit diesem Sommer ist damit Schluss: Die Filiale in der Oberwalliser Berggemeinde hat den Betrieb definitiv eingestellt, nicht einmal ein Bancomat blieb zurück. «Wir haben die Schliessung so lange rausgezögert, wie es nur ging», sagt Edi Kuonen, Präsident der Raiffeisenbank Leuk, zu der die Filiale gehörte. «Zuletzt kamen aber kaum noch Kunden.»

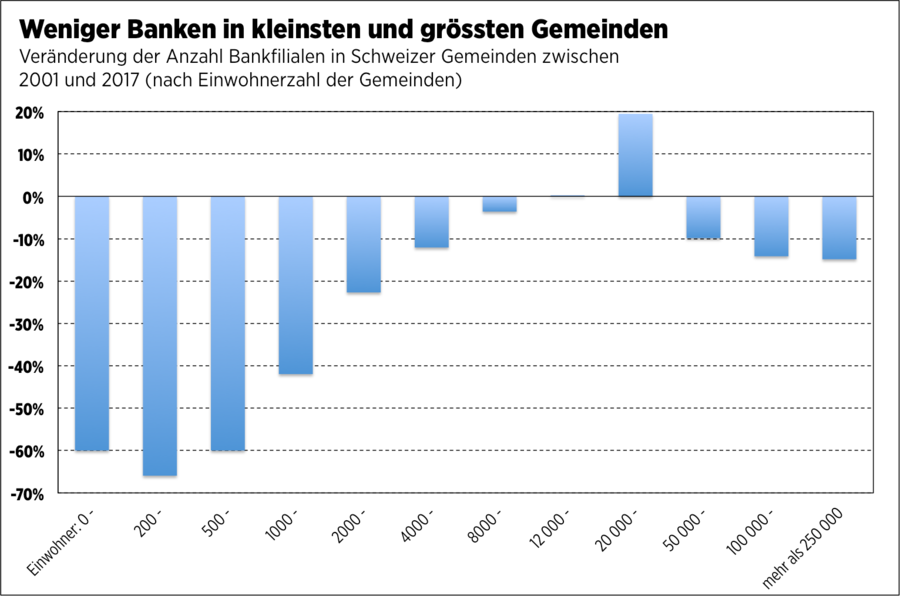

123 Einwohner, bergiges Gelände, drei viertel Stunden Entfernung zur nächstgrösseren Stadt: Oberems ist das Extrembeispiel einer Gemeinde, in der sich die Aufrechterhaltung einer betreuten Bankinfrastruktur nicht mehr lohnt. Doch es ist nicht der einzige Ort, aus dem sich die Finanzwelt verabschiedet hat: In der Schweiz finden sich 347 weitere Gemeinden, die in den letzten 16 Jahren ihre letzte Bankstelle verloren haben. Dies ist das Resultat einer Untersuchung von Einträgen aus dem Twixtel-Telefonbuch, die die «Handelszeitung» für die Jahre 2001 bis 2017 vorgenommen hat. Es ist die erste Datenanalyse dieser Art, die den Strukturwandel auf der Ebene einzelner Gemeinden dokumentiert.

Ein Wandel, der in Gemeinden wie Breggia – im südöstlichsten Zipfel des Tessins gelegen und 2009 über eine Fusion entstanden – zu einem regelrechten Bankenexodus geführt hat. Jedes Dorf im «verwunschenen» Valle di Muggio habe seine eigene Raiffeisen-Filiale, schrieb die «Schweizer Familie» vor zehn Jahren. Inzwischen sind alle vier Banken aus der Talschaft verschwunden. Versorgt werden die 2000 Einwohner nun in der Nachbargemeinde Castel San Pietro. Breggia hält damit einen bitteren Rekord: Die Gemeinde weist den grössten Schwund an Filialen unter allen verlassenen Gemeinden auf.

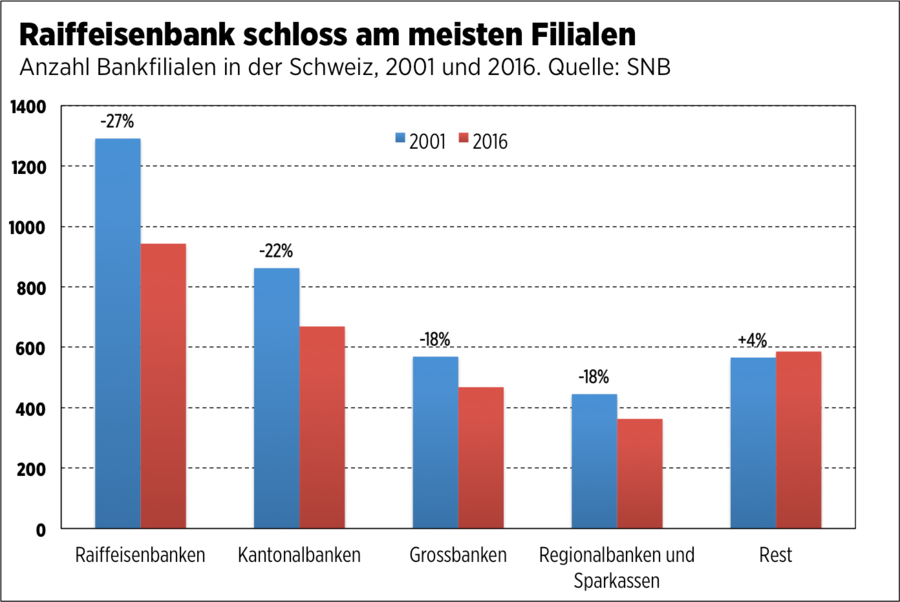

Raiffeisenbank schloss am meisten Filialen

Hinter Breggia folgen La Baroche im Kanton Jura, Schwerzenbach in Zürich und Mettauertal im Aargau. Aus diesen Ortschaften verabschiedeten sich gemäss der «Handelszeitung»-Zählung je drei Bankfilialen. Die Liste zeigt, dass das Bankensterben kein Problem nur von Berggebieten und Randregionen ist, sondern quer übers ganze Land hinweg stattfindet. Am stärksten betroffen ist ein Mittellandkanton: der Aargau. Zurzeit gibt es in 98 von 213 Aargauer Gemeinden mindestens eine Bankfiliale. Zur Jahrtausendwende hatten (bereinigt um Gemeindefusionen) noch 148 Gemeinden eine Bank. 51 Gemeinden sind also seit 2001 zu bankfreiem Territorium geworden. Ähnlich grosse Werte ergibt die Zählung in Bern, Waadt und Zürich.

Der Löwenanteil der Schliessungen geht auf die Raiffeisen zurück. In der dortigen Zentrale weist man auf veränderte Bedürfnisse hin. «Kunden nutzen nicht mehr nur die lokale Infrastruktur, sondern auch elektronische Dienstleistungen. Der Bankschalter wird als Bargeldbezugsort unwichtiger.» So würden Geschäftsstellen an wenig frequentierten Lagen geschlossen. Individuelle Beratungen würden ortsunabhängig und ausserhalb der Schalteröffnungszeiten vereinbart. «Raiffeisen betreibt weiterhin das dichteste Bankstellennetz der Schweiz», betont die Genossenschaftsbank.

Eine Statistik der Nationalbank unterstreicht die Aussage. Ihr zufolge schrumpfte das Filialnetz der Raiffeisen zwar um 27 Prozent, was dem höchsten Rückgang aller ausgewiesenen Bankengruppen entspricht. Trotzdem bleibt die Bank mit total 943 Geschäftsstellen die grösste Anbieterin im Land. Man wolle weiter Präsenz markieren, heisst es bei Raiffeisen: Rund 150 Filialen sollen in den nächsten fünf bis zehn Jahren noch wegfallen, bis sich das Netz bei etwa 800 Filialen einpendelt.

Ökonomen sehen die Entwicklung weitgehend unproblematisch. «Das Filialsterben ist Ausdruck des technischen Fortschritts», urteilt Christoph Schaltegger, Professor an der Universität Luzern, «und des funktionierenden Wettbewerbs.» Banken könnten heute nicht mehr mit Standarddiensten punkten. «Das dichte Filialnetz hat nicht mehr denselben Nutzen für den Kunden wie früher.»

Eine der grössten Ortschaften, die seit 2001 ihre letzte Bankstelle verloren hat, ist Zell im Kanton Zürich. Knapp 6000 Menschen leben hier. Kunden gäbe es genug. «Uns geht es gut», sagt Gemeindepräsident Martin Lüdin. Die Gemeinde wächst. Trotzdem zog sich die Zürcher Kantonalbank vor sechs Jahren von hier zurück – es blieb einzig der Bancomat. Das sei aber nicht weiter schlimm, sagt der Gemeindepräsident. «Die Geldversorgung ist gewährleistet.» Wichtige Bankgeschäfte seien schon früher im nahen Winterthur getätigt worden.

Auch aus der Seegemeinde Herrliberg hat sich die ZKB zurückgezogen. Die letzten Sparbatzen wurden hier vor zwei Jahren entgegengenommen. Heute müssen die Herrliberger ihre Einzahlungen elektronisch oder via Bancomat erledigen.

Kantonalbanken blasen zum Rückzug

In Schübelbach im Kanton Schwyz gab es 2001 noch zwei Banken. Heute muss die Gemeinde mit 9000 Einwohnern ohne eigene Filiale auskommen. Bei den aufsässigen Schwyzern ging der Wandel nicht ohne Nebengeräusche über die Bühne. Weil die SZKB ihren Exit nicht nur aus Schübelbach, sondern aus einer ganzen Reihe von Gemeinden vollzog, wurde vor drei Jahren eine Service-public-Initiative lanciert: Sie sollte den Kanton zwingen, in jeder Gemeinde mit mehr als 2500 Einwohnern eine vollwertige Filiale zu betreiben.

Schübelbach hätte seine Kantonalbank zurückerhalten – doch das Volk lehnte das Begehren letztes Jahr mit 82 Prozent ab. Seither war die Bank kein grosses Thema mehr. Letztmals war in den «Obersee Nachrichten» von Schübelbach zu lesen, als Mitarbeiter der SZKB an einem Sozialtag die March-Gemeinde vom Drüsigen Springkraut (einem Gewächs aus dem Himalaya) säuberten.

Schweizweit haben die Kantonalbanken ihre Präsenz in den letzten 16 Jahren von 862 auf 669 Filialen zurückgefahren. Das entspricht einem Minus von 22 Prozent. Besonders ausgeprägt war der Rückgang mit 38 Prozent in Graubünden. Die GKB hatte einst 91 Filialen im Kanton. Stand heute: noch 56 Filialen. Grund dafür sei die Digitalisierung. «In der kürzlich geschlossenen Geschäftsstelle in Rhäzüns hat die Anzahl Schaltertransaktionen in den letzten Jahren um fast 70 Prozent abgenommen», sagt die Bank. Investitionsbedarf für eine kleine Geschäftsstelle oder die Pensionierung der zuständigen Kundenberater könnten weitere Gründe für das Aus an einem Standort sein.

Eine Bündner Gemeinde, in der der Bankenzähler seit 2001 bei minus drei steht, ist Luzein. Erst schloss die Raiffeisenbank Mittelprättigau 2002 die Pforten ihres lokalen Ablegers. 2008 machte dann die Graubündner Kantonalbank ihre Filiale im Ortsteil Pany dicht. Schliesslich gab die Raiffeisen 2014 ihre Filiale in St. Antönien auf, einem kürzlich mit Luzein fusionierten Dorf. Wer sich heute Bargeld aushändigen lassen will, muss 200 Höhenmeter ins Tal hinab nach Küblis. Oder er muss das Online-Kundencenter der GKB nutzen, das neuerdings Bargeld nach Hause liefert.

Ökonom Christoph Schaltegger, der zu Gemeindefusionen geforscht hat, glaubt nicht, dass diese eine Triebkraft der Schliessungen sind. Die meisten Firmen entschieden unabhängig von der Politik über ihre Strukturen, sagt er.

Banken ziehen in die mittelgrossen Zentren

Das Filialsterben trifft auch die Zentren. Genf hat in den letzten 16 Jahren 41, Zürich 30 und Lugano 13 Bankstellen verloren. Anders als auf dem Land verschwinden hier aber nicht die Retailbanken, sondern die Privat- und Auslandsbanken.

Eine Reihe von Ortschaften entzieht sich jedoch dem Trend. In mittleren bis grossen Städten wie Carouge, Bulle oder Freiburg ist die Bankendichte nicht gesunken, sondern gestiegen. Auch in der Stadt Bern finden sich heute mehr Banken: Die Zählung fördert zwölf Adressen mehr zutage als zur Jahrtausendwende. Unter den Neuen sind Privatbanken wie J. Safra Sarasin und Vontobel, aber auch die AEK Bank 1826, eine Regionalbank aus Thun, die 2012 erstmals eine Filiale an bester Lage beim Zytglogge-Turm in der Stadt Bern eröffnete.

Auch sind nicht alle Institute auf Schrumpfkurs. Einen grossen Sprung hat etwa die Valiant gemacht. Zwischen 2001 und 2017 hat sie ihr Filialnetz von 46 auf 91 Niederlassungen erhöht. Das entspricht fast einer Verdopplung. Auch die Migros Bank hat um 70 Prozent zugelegt, von 39 auf 67 Filialen.

Im Kanton Aargau blickt man entsprechend entspannt auf die Entwicklung. Nicht überlebensfähige Strukturen in signifikantem Umfang aufrechtzuerhalten, hätte negative Folgen, heisst es beim dortigen Volkswirtschaftsdepartement: Verschwendung von Steuergeldern, falsche Kapitalallokation und schädliche Bindung von Arbeitskräften. «Strukturelle Anpassungen können durch eine interventionistische Wirtschaftspolitik nicht aufgehalten werden.»

Auch in Oberems hat die Schliessung der letzten Raiffeisenbank am Ende kaum Widerstand ausgelöst. «Der Gemeindepräsident hat uns sogar noch gedankt», sagt Bankpräsident Kuonen. «Dafür, dass wir überhaupt so lange geblieben sind.»