Der «Fall Lescaudron» verfolgt die Credit Suisse bis heute. Es geht um einen Kundenberater, der ab 2004 für die Grossbank in Genf gearbeitet hatte – bis 2015 wegen eines Margin Calls aufflog, dass er massive Kursverluste auf dem Kundenbuch mit Betrügereien vertuscht hatte. Dabei waren auch mehrere Dutzend Millionen in die eigene Tasche geflossen.

Das Strafverfahren dazu war noch hängig, als sich der Mann im Sommer 2020 das Leben nahm.

Mängel bei den Sorgfaltspflichten

Doch weiterhin laufen diverse Zivilverfahren von Kunden, die sich durch den Berater und die Bank geschädigt fühlen. Gleichzeitig führt der Genfer Staatsanwalt Yves Bertossa ein Strafverfahren gegen die Credit Suisse wegen Organisationsmängeln. Sowohl die Zivilkläger wie Strafermittler Bertossa stützen sich auf einen Prüfbericht, den die Finma 2016 in Auftrag gegeben hatte.

Einige Erkenntnisse daraus flossen in den abschliessenden Enforcement-Bericht, dessen Kernpunkte im September 2018 auch öffentlich gemacht wurden. Dabei bemerkte die Aufsichtsbehörde unter anderem Mängel bei den Sorgfaltspflichten in der Geldwäschereibekämpfung; dies inbesondere im Kontext von Korruptionsverdacht rund um die FIFA, den brasilianischen Ölkonzern Petrobras sowie den venezolanischen Ölkonzern PDVSA.

Bei der Geschäftsbeziehung mit einer politisch exponierten Person (PEP) bemängelte die Finma ferner Lücken im Kontrollsystem und im Risikomanagement der Bank.

Die Credit-Suisse-Spitze bemühte sich, dass der Prüfbericht – erarbeitet von der Compliance- und Risikomanagement-Beratungsfirma Geissbühler, Weber & Partner – unter Verschluss bleibt. Nun wurde er aber doch publik gemacht – von den Londoner Anwälten des geschädigten georgischen Milliardärs und Ex-Premiers Bidsina Iwanischwili.

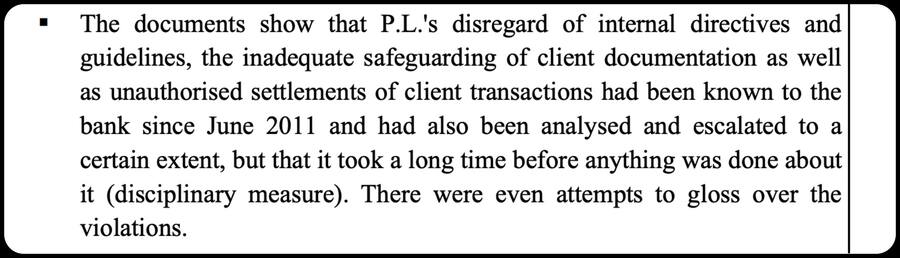

Warnhinweise – aber keine Reaktion

Eine Einsicht aus den 253 Seiten: Das Risikomanagement-System startete zwar regelmässig Alerts; zum Beispiel gab es über 180 Warnhinweise alleine im Zusammenhang mit einem Kunden des Genfer Kundenberaters. Doch diese Alerts wurden regelmässig nicht weiter beachtet.

Die Credit Suisse betont in einer Stellungnahme gegenüber HZ: «Die Informationen im Bericht stammen aus einem frühen Stadium einer abgeschlossenen Überprüfung. Diese Überprüfung lieferte keine Fakten, die eine Strafuntersuchung gegen die Credit Suisse unterstützen würden.»

Ein Ergebnis des Berichts lautet denn auch, dass die Durchführung und Bewertung von Kontrollen beziehungsweise das Follow-up nach solchen Warnungen immer wieder mal ungenügend war («that the implementation and evaluation of controls as well as the escalation and follow-up of alerts were inadequate in some cases»).

Mehrere Manager des CS-Private-Banking hätten um die lockere Art des Beraters gewusst, diese aber ignoriert.

«Die Verpflichtung, durch beispielhaftes Verhalten zu führen, um sicherzustellen, dass alle Gesetze, Regulierungen und Direktiven eingehalten werden, fehlte manchmal», heisst es trocken. («The commitment to lead by example to ensure that all laws, regulations and directives are complied with was sometimes lacking.»). Es habe sogar Bemühungen von oben gegeben, die «violations» zu beschönigen.

Mehr / Hattip: «Credit Suisse Was Alerted to Private Banker’s Misconduct Years Before Criminal Charges», «Wall Street Journal», 4. Februar 2021.

(rap, mil)