Was das soll, kann niemand erklären. Vor einiger Zeit wurden bei der UBS zwei neue Kreditkarten eingeführt: Sie würden sich gut für Leute eignen, die viel im Ausland unterwegs sind, schreibt die Bank auf der Website. Und sie haben einen auffälligen Namen: «UBS Key4» steht in dicken Lettern auf den Karten. Das klassische Emblem mit dem Schlüssel hingegen fehlt.

Key4? So hiess bisher nur das Online-Portal, auf dem die UBS seit 2020 eigene und fremde Hypothekarkredite vertreibt. Und es gibt einen feinen Unterschied: Hiess es da noch «Key4 by UBS» so steht das UBS neu dick im Namen: «UBS Key4».

Es läuft etwas bei der UBS. Denn die neue Marke tauchte vor kurzem auch im offiziellen Markenregister der Schweiz auf. Und dort mit weiteren, interessanten Zusätzen: «UBS Key4 banking», «UBS Key4 wealth» und «UBS Key4 business» (siehe Hauptbild). Alles spricht dafür, dass die UBS daran ist, eine zusätzliche Marke für das digitale Geschäft der Zukunft aufzubauen.

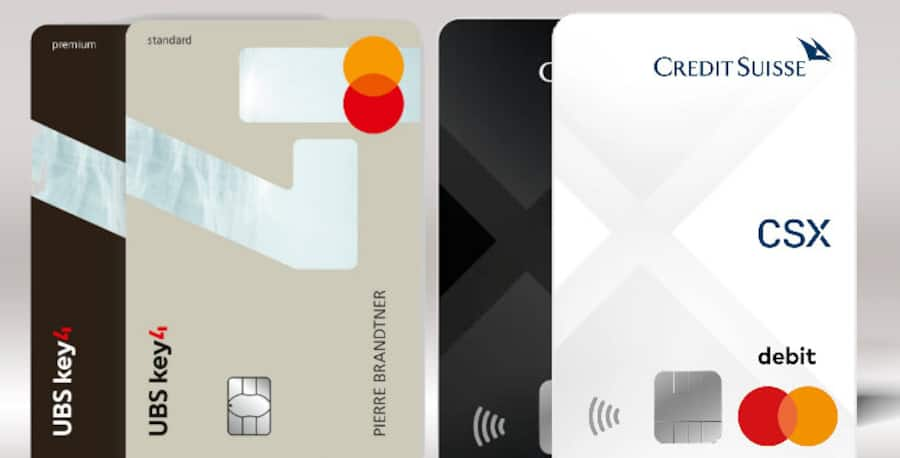

Ihr eigenes CSX, gewissermassen. Unter diesem Brand hatte Konkurrentin Credit Suisse im Herbst 2020 eine neue Digitallinie lanciert. Zufall oder nicht: Die neuen UBS-Kreditkarten gibt es in Schwarz («Premium») und Hellgrau («Standard»). Bei CSX sind die entsprechenden Karten schwarz und weiss.

Schwarz, weiss und beige: Karten von UBS und Credit Suisse.

Während in der Branche schon lange über entsprechende Pläne der Grossbank spekuliert, getratscht und orakelt wird, möchte die Pressestelle die neuen Karten und die Markeneinträge nicht kommentieren. Eine Erklärung dafür, weshalb man die früheren «UBS Global Cards» in «Key4» umbenannt hat, gibt es nicht. Mit der Hypothekarplattform haben sie auf jeden Fall nichts zu tun.

Dass die UBS im digitalen Banking zulegen muss und wird, ist indes unbestritten. Der neue Chef Ralph Hamers wurde unter anderem wegen seiner Digitalkompetenz zur Zürcher Grossbank geholt, hatte er doch zuletzt bei der niederländischen ING vorgemacht, wie man eine grosse Bank durchdigitalisiert. Nun schickt er sich an, die UBS für die Generation Z und die Millennials fit zu machen.

Mit Wealthfront nachgeholt, was unter Ermotti keine Priorität hatte

Auch der Zukauf Anfang Jahr zeigte, wo die Reise hingehen könnte: Für den beeindruckenden Betrag von 1,4 Milliarden Franken kaufte die UBS die amerikanische Digitalbank Wealthfront. Diese ist im sogenannten Affluent-Segment mit dem vermögenden Mittelstand unterwegs und verwaltet Assets von gegen 30 Milliarden Franken. Hamers liess bereits durchblicken, dass das Geschäftsmodell von Wealthfront auch in anderen Märkten repliziert werden soll, auch wenn die Schweiz da mehr oder weniger klar ausgeklammert wurde.

Unter Hamers-Vorgänger Sergio Ermotti, eher ein Anhänger des analogen Private Banking, war die UBS zuletzt digital eher zögerlich unterwegs. Die Kooperationen mit Apple und Google im Kreditkartengeschäft ging die UBS erst spät und widerwillig ein. Eine volldigitale Vermögensverwaltungsplattform, von der UBS in England entwickelt, wurde unter Ermotti eingestampft. Papierlose Kontoeröffnungen waren bei der UBS lange nicht möglich.

Mittlerweile feilt man bei der Grossbank an den Details: hier mal eine kleine Innovation, da ein Make-over. Zuletzt hat die Bank ihre Apps etwas aufgehübscht und neue Funktionen wie den Handel mit physischem Gold eingebaut. Ein neuer Brand, wie ihn die UBS mit CSX schuf, könnte dem ganzen einen Rahmen geben. Herzlich willkommen, «UBS Key4 banking»?

1 Kommentar

Wie die CS mit CSX … (drittletzte Zeile ändern)