Die Suche nach neuen Chefs für die Raiffeisengruppe läuft auf Hochtouren. Die Gruppengesellschaft Raiffeisen Schweiz braucht nicht nur einen Ersatz für Chef Patrik Gisel, sondern auch einen Nachfolger für den interimistischen Präsidenten Pascal Gantenbein. Zusätzlich gesucht sind fünf neue Verwaltungsräte, um das statutarische Minimum von 9 Personen zu erfüllen. Nicht weniger als 400 Bewerbungen gingen bislang in St. Gallen ein. Headhunter Guido Schilling steuert den Prozess.

Viele Namen wurden schon kolportiert. Als wahrscheinliche Kandidaten aufs Präsidentenamt gelten unter anderem der frühere Helvetia-Chef Stefan Loacker und Urs Rüegsegger, bis 2017 Chef der SIX-Group. Beide haben derzeit keine Exekutiv-Mandate. Bis Ende September will der Verwaltungsrat von Raiffeisen einen Präsidentschafts-Kandidaten präsentieren, der an der ausserordentlichen Delegiertenversammlung im November im aargauischen Brugg gewählt werden soll.

Das seit Monaten bestehende Führungsvakuum hat neue starke Männer zutage gefördert. Schatten-Chefs in den Regionen. Schon in den Diskussionen um mögliche Straftaten des früheren Raiffeisen-Chefs Pierin Vincenz haben sich die Präsidenten grösserer Raiffeisenverbände aktiv eingebracht. Nun blasen deren Präsidenten zum Angriff auf die St. Galler Zentrale, die Genossenschaft Raiffeisen Schweiz. Aus dem faktischen Kopf der Gruppe, der Raiffeisen Schweiz unter den Alpha-Managern Vincenz und Gisel war, soll wieder ein bescheidener Dienstleister für die Banken werden, finden sie.

Doch bis dahin ist es noch ein weiter Weg. Von «Verkaufsorganisationen» ist in St. Gallen zuweilen die Rede, wenn die 250 rechtlich eigenständigen Banken gemeint sind. Und am Roten Platz in der Gallusstadt versteht man sich weiter als «Cockpit der Gruppe».

«Raiffeisen Schweiz ist nicht etwa die Spitze der Gruppe, sondern eine Tochter der 246 Banken.»

Fredi Zwahlen, Präsident des Raiffeisenverbands Nordwestschweiz

Er nehme eine «missverständliche Sichtweise» dessen wahr, wie Raiffeisen organisiert ist, sagt Fredi Zwahlen, Präsident des Raiffeisenverbands Nordwestschweiz. «Raiffeisen Schweiz ist nicht etwa die Spitze der Gruppe, sondern eine Tochter der 246 Banken», betont er. Und als solche solle sie sich auch wieder verhalten (siehe auch Grafik weiter unten). Gemäss Statuten habe Raiffeisen Schweiz in erster Linie folgende Aufgaben: Zentralbank, Gruppenstrategie und zentrale Dienstleistungen wie IT und das Gruppenmarketing. Mehr aber nicht.

Dem pflichtet Thomas Lehner vom Aargauer Raiffeisenverband bei. «Raiffeisen Schweiz soll wieder mehr Dienstleistungsunternehmen werden und weniger selber aktiv sein.» Es brauche einen deutlichen Schritt zurück. Die zwei Verbände stellen zwar nur 14 Prozent der Raiffeisen-Delegierten. Lehner betont aber, in diesem Punkt herrsche Konsens unter den 21 Regionalchefs.

Die Banker in den Regionen stören sich daran, dass Raiffeisen Schweiz selber operativ tätig wurde. So investierte die Tochter unter Vincenz in Banken und andere banknahe Unternehmen. Ein Teil dieser Beteiligungen – etwa die Privatbank La Roche Notenstein – wurde inzwischen wieder verkauft. Andererseits wurden die Raiffeisenbanken aber auch operativ stärker eingebunden. Über Beratungsdienstleistungen und Kontrollen, welche St. Gallen ungefragt anbietet. Und verrechnet.

Gestritten wird auch über die Kostenschlüssel

Der Leistungskatalog gehöre überarbeitet, fordert deshalb ein Regionalverbandspräsident, der anonym bleiben will. Für Wirbel sorgt auch die Verrechnung dieser Leistungen über Finanzierungs- und Kostenbeiträge. Dieser «Finco»-Schlüssel stammt aus den frühen Neunziger Jahren, gilt als kompliziert, intransparent und schürt das Misstrauen gegenüber der St. Galler Zentrale.

Auch die «Marktmanager» gelten als Stein des Anstosses. Das Marktmanagement ist in St. Gallen angesiedelt, begleitet jedoch die Banken in den Regionen. «Unsere Bank ist ein eigenständiges Institut», sagt Zwahlen, der auch die Raiffeisenbank Liestal-Oberbaselbiet präsidiert. «Da brauche ich doch keine Spezialisten aus St. Gallen, die uns strategisch begleiten.» Seine Bank liefere ihre Zahlen für das Gruppencontrolling nach St. Gallen. Das müsse reichen.

Vor allem grosse Banken sehen nicht ein, weshalb sie so viele Dienstleistungen von St. Gallen beziehen sollen. Dienstleistungen, die sie auch selber erbringen können. Dass Raiffeisen Schweiz zudem mit eigenen Bankfilialen tätig ist, kommt gar nicht gut an. Einst wurden die Banken in den grossen Städten – etwa in Zürich und Basel – als Ableger von Raiffeisen Schweiz gegründet, weil es dort keine genossenschaftlichen Strukturen gab. Die Idee war, Genossenschaften zu gründen, sobald genug Kunden gewonnen sind. Doch das ist nicht passiert. Zwanzig Jahre nach der Eröffnung der ersten Stadtfilialen werden diese noch immer als Niederlassungen von Raiffeisen Schweiz geführt. Damit tritt diese in Konkurrenz zu ihren Eigentümern. Korrekturen sind offenbar eingeleitet. Zumindest ein Teil der Stadtfilialen soll, Recherchen zufolge, an regionale Genossenschaften übertragen werden.

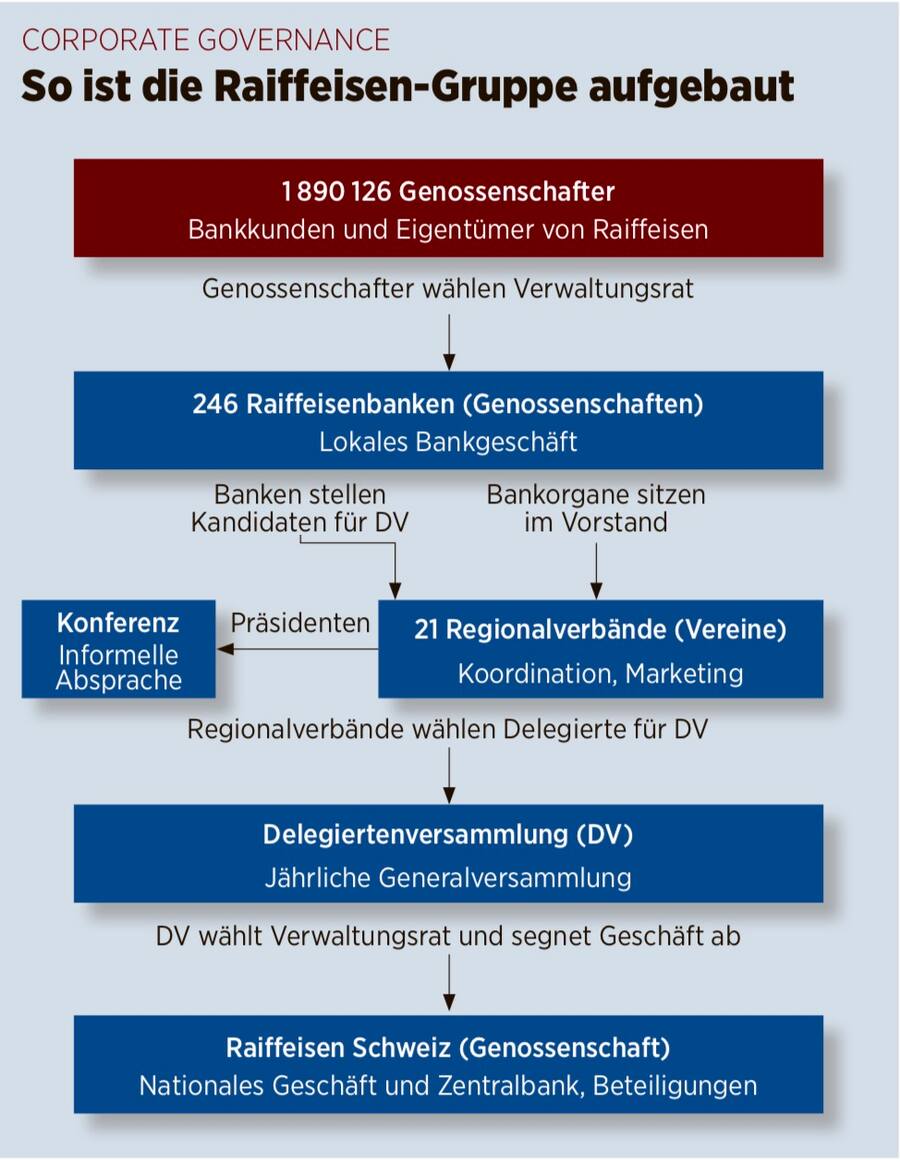

An der Spitze stehen derzeit 264 rechtlich unabhängige Raiffeisen-Banken. Jede von ihnen ist als Genossenschaft mit eigenen Genossenschaftern konstituiert. Diese Banken sind in 21 Regionalverbänden zusammengeschlossen.

Über die Regionalverbände delegieren die Genossenschaften Delegierte, die zusammen die Delegiertenversammlung der Raiffeisen-Gruppe bilden. Diese wählt die Verwaltungsräte von Raiffeisen Schweiz und definiert deren Strategie.

Raiffeisen Schweiz ist eine Tochtergesellschaft der 264 Raiffeisenbanken und hat wiederum eigene Tochtergesellschaften und Beteiligungen. So ist die Raiffeisen-Gruppe über Raiffeisen Schweiz an der Kreditkartenfirma Aduno beteiligt.

Auch die mittlerweile abgestossenen oder aufgelösten Töchter aus dem Private Banking (Notenstein La Roche) und Asset Management (Vescore) waren Töchter von Raiffeisen Schweiz.

Zuoberst stehen die Genossenschafter der einzelnen Banken: Das Organigramm von Raiffeisen.

Statt Grosskunden wieder Gewerbler anpeilen

Kritisiert wird auch, dass St. Gallen die falschen Kunden anpeile, etwa im Firmenkundengeschäft. «Raiffeisen Schweiz hat die Tendenz, Dienstleistungen für mittlere und grosse Kunden aufzubauen», sagt Lehner. «Aber weniger für die kleinen Unternehmen, die wir als Kunden haben.» Auch beim Raiffeisen-Unternehmerzentrum ortet er Geburtsfehler. «Das Modell, Unternehmer beraten Unternehmer, funktioniert in der Praxis nicht.» Zwahlen teilt die Kritik. «Leistungen für die KMU können die Banken selbst erbringen», betont er. «Sie sind am nächsten am Kunden.»

Mittlerweile haben diese und andere Forderungen in einem gruppenweiten Erneuerungsprozess Widerhall gefunden, der unter dem Namen «Fokus 21» läuft. Die Raiffeisen soll damit strukturell sozusagen im 21. Jahrhundert ankommen. Ein zentrales Traktandum: die optimale Organisation. So verlangt die Finanzmarktaufsicht Finma in ihrem Enforcement-Bericht, dass Raiffeisen die Rechtsform prüft. Die Aufseher in Bern favorisieren dabei die Umwandlung in eine AG, weil Aktiengesellschaft im Schnitt die bessere Governance gewährleisten. Und weil ihre Kapitalisierung im Notfall einfacher zu bewerkstelligen ist.

Die Finma betrachtet Raiffeisen Schweiz denn auch als Kopf der Gruppe. St. Gallen ist der «single entry», um die Genossenschaften hinsichtlich Risikomanagement und IT-Infrastruktur steuern zu können. Die faktische Holding-Struktur, wie sie von Vincenz und Gisel gelebt wurde, hat also hre Spuren hinterlassen. Die systemischen Interessen der Berner Bankregulatoren stehen indes jenen der Regionalchefs diametral entgegen. Oder wie Lehner es augenzwinkernd formuliert: «Die Finma weigert sich standhaft, unser Geschäftsmodell zu verstehen.»

Die Finma fordert eine starke Zentrale

Vielleicht kann die Finma auch gar nicht anders. Nur mit einer starken St. Galler Zentrale ist es möglich, die 246 Raiffeisenbanken als Gruppe zu sehen und als solche zu beaufsichtigen – und die Überwachung des Eigenkapitals einzelner Banken an Raiffeisen Schweiz zu delegieren, wie es heute praktiziert wird. Ansonsten wäre die Finma gezwungen, Aufseher in jedes einzelne Institut zu schicken. Ein Horror für die Berner Beamten.

Und so fordert die Finma nicht weniger, sondern mehr Macht für Raiffeisen Schweiz. Nicht nur hat sie dem Verwaltungsrat den Auftrag gegeben, die Umwandlung der genossenschaftlichen Zentrale in eine Aktiengesellschaft zu prüfen. Recherchen zufolge wünscht sie sich auch den Ausbau des Präsidiums vom Teilzeit- in ein Vollzeitmandat. An der Spitze von Raiffeisen Schweiz soll ein erfahrener Finanzmanager stehen.

Einem Abbau bei Raiffeisen Schweiz bei gleichzeitigem Ausbau der Autonomie der Regionen setzen diese Forderungen Grenzen. Das wissen auch die Reformer. «Der Abbau hat dort seine Grenzen, wo man mit der Finma in einen Konflikt gerät», sagt Zwahlen. Der Verwaltungsrat unter Interims-Präsident Gantenbein hat nun die unangenehme Aufgabe, einen Kandidaten zu finden, der mit der Aufgabenstellung der Regionalchefs leben kann und dennoch von der Finma akzeptiert wird.

Die Suche geschieht unter genauer Beobachtung. Ein sechsköpfiges Gremium der wichtigsten Regionenvertreter «begleite» den Verwaltungsrat bei der Suche, sagt Lehner. Denn eines ist klar: Chefs mit Wachstumsambitionen hatte man in St. Gallen schon genug. Und so sucht der Verwaltungsrat denn auch weniger nach einem neuen «charismatischen Leader», wie aus St. Gallen zu vernehmen ist, sondern nach «stillen Schaffern mit seriösem Leistungsausweis».