Bei Pacific Gas & Electric (PG&E), dem Stromversorger in der Region östlich von San Francisco in den USA, waren die Verhältnisse bereits seit Jahren schwierig: 2001 führte Trockenheit dazu, dass die eigenen Wasserkraftwerke die Nachfrage nicht mehr decken konnten.

PG&E musste, um die Garantien aus den Verträgen zu erfüllen, teuren Strom aus anderen US-Bundesstaaten einkaufen. Die Pleite im gleichen Jahr war unvermeidlich.

2004 hatte man sich im Zuge des Chapter-11-Verfahrens mit den Gläubigern verständigt. In den Folgejahren mussten die Endkunden und Endkundinnen erhöhte Tarife bezahlen, um die Ansprüche der alten Gläubiger teilweise zu befriedigen. Das Geld reichte in den Folgejahren nicht für die allerwichtigsten Investitionen.

Und als dann nach 2017 eine Reihe von grossen Bränden, die durch Kurzschlüsse bei den Überlandleitungen entstanden waren, das kaum versicherte Unternehmen trafen, war die nächste Pleite Anfang 2019 unvermeidlich. Sie gilt als eine der grössten im Land und steht hinsichtlich der Komplexität in der gleichen Liga wie die von Enron und Lehman Brothers.

Auch die Zentralbanken schauen drauf

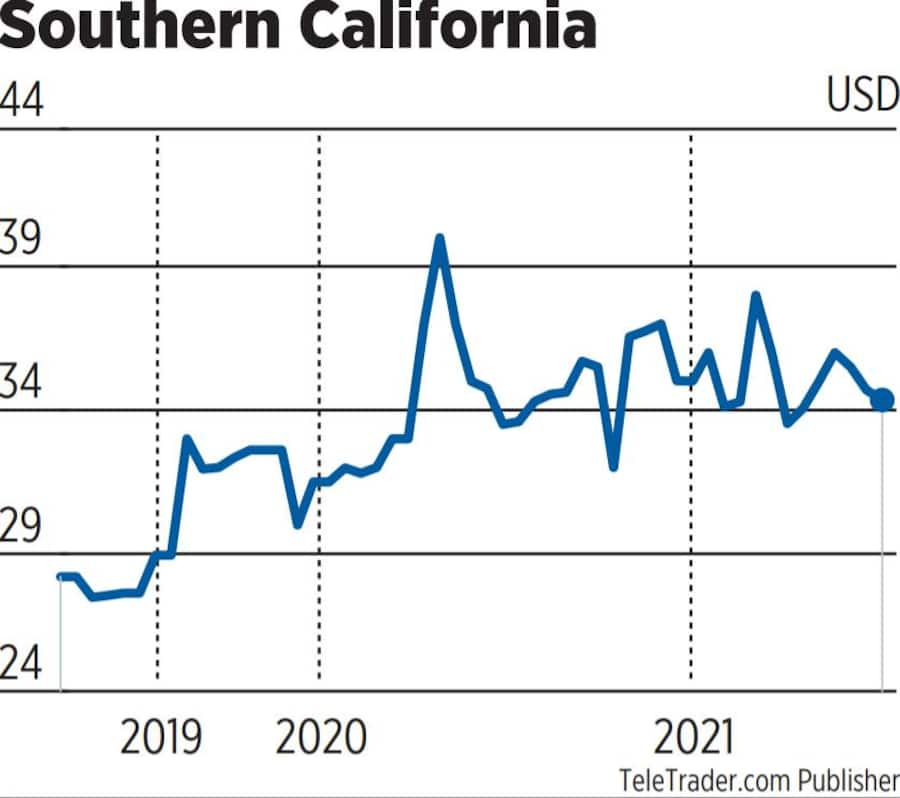

Von Unruhe ist im Hauptquartier von Southern California Edison (SCE) östlich des Stadtzentrums von Los Angeles nichts zu spüren: Dieses Unternehmen, das den Süden des Bundesstaates mit Strom versorgt, hatte in den vergangenen zwanzig Jahren jährlich über 1 Milliarde Dollar für Massnahmen ausgegeben, die das Netz und die Produktion robuster und unempfindlicher machen gegenüber Wetter- und Klimakapriolen.

Gemäss einer Studie des Assetmanagers Blackrock gilt SCE als eines der Vorzeigeunternehmen, bei dem die Aktien der Muttergesellschaft Edison International auch deshalb – bei einer für Versorger typischen engen Schwankungsbreite – mit einer Prämie gehandelt werden, weil man sich hier rechtzeitig um die Investitionen in eine gewisse Widerstandsfähigkeit gegenüber dem Klimawandel gekümmert hatte.

Aktienkurs der Southern California Edison (SCE)

Nach den Problemen bei einigen exponierten Versorgern in den USA und den Folgen für die in diesen Fällen teilweise stark exponierten Banken ist das Thema Klimaresilienz über die Bankenaufsichtsbehörden als Transmissionsriemen auch in Europa angekommen.

In den Stresstests für Banken und grosse Versicherungen werden zunehmend die Auswirkungen sehr grosser Schadenereignisse auf die Bilanzen integriert.Rückversicherungen wie Swiss Re und Munich Re hatten bereits in den 1990er Jahren begonnen, auf die grundsätzlich vorteilhaften Kosten-Nutzen-Verhältnisse von Investitionen hinzuweisen, die Firmen und Menschen entweder widerstandsfähiger machen gegenüber den Auswirkungen des Klimawandels oder die die Emissionen aktiv zu reduzieren helfen.

Rund um das Thema CO₂-Emissionen entsteht derzeit eine ganz neue Industrie

Das Geschäft mit Climate-Tech boomt: Der S&P Global Clean Technology Index hat sich während der vergangenen drei Jahre trotz einer Korrektur seit Februar 2021 verdreifacht.

Grosse und bekannte Investorengruppen wie Sequoia Capital, Blackrock (in Zusammenhang mit dem Staatsfond Temasek aus Singapur) und die US-Grossbank J.P. Morgan haben milliardenschwere Private-Equity-Vehikel angekündigt und aufgelegt. Hier können institutionelle Investoren ihre Gelder für ihre Klientel arbeiten lassen.

Rund um das Thema CO₂-Emissionen entsteht laut den Analysten der Citibank derzeit eine ganz neue Industrie, die sich danach aufgliedert, ob, wann und wie die Emissionen gehandhabt werden: Sie lassen sich ganz vermeiden (durch Alternativen), reduzieren (durch Filter), technisch kompensieren (durch das Zusammenbringen mit speziellen anderen Stoffen) oder ableiten (beispielsweise in den Untergrund).

Laut dem jüngsten Quartalsbericht von Sequoia an die Investoren ist vor allem die Zunahme von «Late Stage»-Investoren auffällig: Diese versuchen nicht mehr (nur), bei ganz kleinen und besonders vielversprechenden Startups dabei zu sein, sondern auch bei etwas grösseren, bei denen das Chancen-Risiko-Verhältnis ausgewogener ist.

Getragen wird diese Auffassung auch von dem Umstand, dass viele dieser institutionellen Investoren ihre Erfahrungen bei weiteren Tech-Zyklen in den vergangenen Jahren gesammelt haben – und dass es bei den grossen, heute dominierenden Adressen auch zehn Jahre nach dem Start noch früh genug war für eine langfristig attraktive Gesamtrendite.

In den stark wachsenden Climate-Tech-Markt wir allein in den USA in diesem Jahr 60 Milliarden Dollar investiert

Und bei vielen Startups im Klima-Tech-Bereich müssen sich die ESG-Regelungen, die auch hier greifen sollten, erst noch etablieren.

Denn dadurch werden die Anreize für die Firmengründerinnen und -gründer verlagert: Es steht nicht mehr nur das schnelle Geld für die Insider-Gründer im Vordergrund und bei der Vergabe der attraktiven Jobs zählen Diversitätsaspekte genauso wie Topexamen an Spitzen-Unis und eine vormalige kurze Laufbahnetappe bei einer sehr renommierten Adresse.

Weitere prominente Investoren kommen über ihre Family Offices aus Hollywood (was erfahrenen Anlegern eher als Warnsignal dient) und aus der Tech-Branche.

Sie alle versprechen sich Anteile an einem stark wachsenden Climate-Tech-Markt, der gemäss dem Research-Dienst Bloomberg NEF allein in den USA in diesem Jahr 60 Milliarden Dollar investieren wird – fast doppelt so viel wie 2020.

Breiter Anlagefokus von Fonds und ETF

Einige grosse Fondsverwalter haben Fonds mit und für Climate-Tech-Anlagen aufgelegt; wo die Performancedaten ausreichend lange zurückreichen, haben sich diese in den vergangenen Jahren mindestens so gut wie die breiten Benchmark-Indizes entwickelt. Das Gleiche gilt grundsätzlich auch für die Climate-Tech-ETF.

Sowohl Fonds als auch ETF haben das Problem, ausreichend attraktive «reine» Klima-Tech-Aktien zu finden, sie weichen deshalb oft auf benachbarte Bereiche inklusive der E-Autohersteller und hier in erster Linie auf Tesla aus.

Das muss kein Nachteil sein – im Gegenteil: Ein breiter Fokus eines Fonds oder eines ETF kann hier gerechtfertigt sein.

Beispiel Baubranche: Überschlagsrechnungen von grossen Versicherungen und Risikoanalysefirmen über die Hurrikan-gefährdeten Regionen in Florida und die Unwettergebiete in Europa und der Schweiz haben ergeben, dass auf jeden investierten Dollar beziehungsweise Franken, der in eine robustere Bauweise von Gebäuden und in bessere Schutzbauten investiert wird, das Drei- bis Fünffache an Nutzen – hier in Form von vermiedenen Schäden und tieferen Reparaturkosten – zurückkommt.

So betrachtet sind auch die Bauzulieferer dem erweiterten Kreis der Klima-Tech-Unternehmen zuzurechnen.