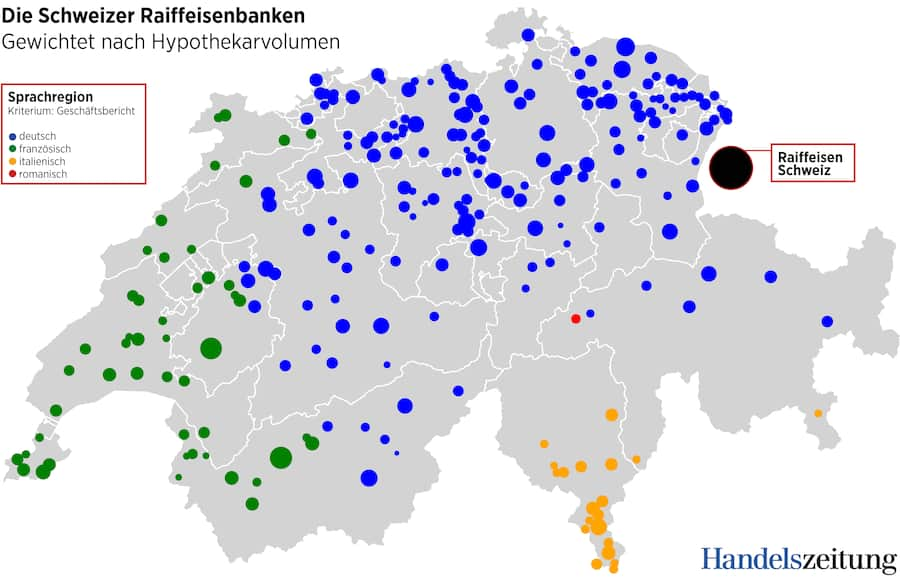

In welchem Landesteil verdient Raiffeisen mehr Geld? In der Romandie, der Deutschschweiz oder im Tessin? Wo hat sie Hypotheken ausstehend? Und wo sind die grössten Banken? Fragen wie diese werden von Raiffeisen Schweiz nicht beantwortet.

Die Bankengruppe besteht zwar aus fast 250 eigenständigen Genossenschaften. Der Gruppenabschluss enthält jedoch nur konsolidierte Zahlen und kaum Angaben zu den einzelnen Banken. Doch gerade jetzt, da in der Raiffeisen-Gruppe über neue Formen der Corporate Governance debattiert wird, wären sie interessant.

Die «Handelszeitung» hat sich daher von allen Banken den Einzelabschluss besorgt und die Geschäftsberichte erstmals statistisch ausgewertet. Raiffeisen hatte die Möglichkeit, die Rohdaten einzusehen und Fehler zu monieren.

Erste Erkenntnis der Analyse: In der Romandie waren die Banken 2018 rentabler als in der Deutschschweiz. Gemessen an der Bilanz erwirtschafteten sie 20 Prozent mehr Geschäftserfolg. Und das, obwohl sie im Schnitt etwa gleich gross sind.

Die Auswertung zeigt auch, wo die Bankengruppe ihre Eigenkapitalreserven hat. Immer wieder waren diese in den vergangenen Jahren ein Thema, denn Raiffeisen gelang es zeitweise nur knapp, die Mindestanforderungen der Finanzmarktaufsicht zu erfüllen. Es war also denkbar, dass einzelne Banken zu wenig Reserven hatten. Die Einzelbilanzen sorgten denn auch immer wieder für Diskussionen. So zankte sich die Bankengruppe einst mit «Inside Paradeplatz» über einen Bericht, der die tiefen Reserven einzelner Banken thematisierte. Die Zahlen waren unbestritten. Doch in der Deutung waren sich Bank und Medium nicht einig.

In der Tat steht in den Bilanzen der Banken sehr wenig Eigenkapital. Den Extremfall bildet die Raiffeisenbank Unteremmental mit einer Eigenkapitalquote von lediglich 0,75 Prozent. Auch die mit einer Bilanzsumme von 3,4 Milliarden Franken grösste Raiffeisenbank in Sitten kommt nur auf 1,49 Prozent. Der Durchschnitt über alle Banken hinweg liegt bei 3,3 Prozent. Mit Blick auf die hypothekarlastigen Bilanzen ein wenig beruhigendes Bild.

Stille Reserven in den Bilanzen

Doch das Bild stimmt nur teilweise. In den Abschlüssen verweisen die Banken auf stille Reserven, die nicht dem Eigenkapital angerechnet werden. Dabei handle es sich weniger um nicht verbuchte Werte wie abgeschriebene Immobilien als um Rückstellungen, sagt Raiffeisen-Sprecherin Angela Rupp. Für den Gruppenabschluss nach «True and Fair View» werden diese daher grösstenteils ins Eigenkapital überführt. Die «Handelszeitung» hat das simuliert – für jede einzelne Bank. Im Fall von Unteremmental steigt die Eigenkapitalquote so auf 6,3 Prozent. Für alle Banken liegt sie bei 7,9 Prozent.

Warum aber verstecken die Banken ihr Eigenkapital? Der Grund dürfte in den Gewinnsteuern liegen. Mit den Zuweisungen an die «übrigen Rückstellungen» kann der steuerlich relevante Gewinn gemindert werden. Dabei geht es um viel Geld: Ende 2018 standen insgesamt gut 9 Milliarden Franken in den übrigen Rückstellungen.

Tiefer ist die Eigenkapitalquote von Raiffeisen Schweiz. Selbst unter Berücksichtigung der Rückstellungen kommt die St. Galler Zentrale nur auf 4,1 Prozent. Nur noch, müsste man sagen. Denn Ende 2018 wurden Rückstellungen von 250 Millionen Franken aufgelöst. Unter anderem, um Abschreiber auf Altlasten der Ära Pierin Vincenz zu finanzieren. Die Reserven der Zentrale in St. Gallen schrumpften stark.

Neue Machtverhältnisse schaffen

Für viele Bänkler in den Regionen dürfte das ein weiterer Grund sein, den Einflussbereich von St. Gallen mindern zu wollen. Im Rahmen eines Strukturprozesses denkt die Bankengruppe nun darüber nach, wie sie sich künftig organisieren will. Insbesondere soll die Aufsicht über Raiffeisen Schweiz neu geregelt werden. Das wurde vergangene Woche im Vorfeld der Delegiertenversammlung beschlossen.

Künftig soll jede Bank genau eine Stimme an der Delegiertenversammlung haben. Bisher galt ein komplizierter Schlüssel, der die Stimmkraft auch aufgrund der Grösse der Banken verteilte. Die Änderung würde in Einzelfällen zu einer Verschiebung des Einflusses führen: Die Raiffeisenbank Sion ist rund 360-mal so gross wie die Raiffeisenbank Yberg im Kanton Schwyz. Mit dem neuen Modell hätten beide gleich viel zu sagen.

Kritik am neuen Modell wurde offenbar von Banken aus der Romandie geäussert. Diese fürchteten, die Macht der Delegierten könnte sich in die Deutschschweiz verschieben. Die Daten zeigen nun, dass das wohl nicht so wäre, denn im Schnitt sind die Banken in den beiden Landesteilen gleich gross. Der Wegfall des Kriteriums Grösse ändert somit wenig.

Verschiebungen der Stimmkraft dürfte es dennoch geben, denn innerhalb der Landesteile gibt es Unterschiede. Ein Beispiel: Die drei Banken im Kanton Uri haben im Schnitt eine halbe Milliarde Franken Aktiven in ihrer Bilanz. In Nidwalden dagegen, wo es nur noch eine Bank gibt, ist die Bilanz viermal so gross. Kommt die neue Regel, verliert Nidwalden gegenüber Uri an Einfluss.

Auch der Raiffeisen-Stammkanton St. Gallen ist noch stark fragmentiert und würde wohl von der Reform profitieren: Die dortigen 33 Banken weisen im Schnitt eine Bilanzsumme von 677 Millionen Franken aus und liegen da-mit unter dem gesamtschweizerischen Durchschnitt von 822 Millionen. Auch das Tessin gewänne an Einfluss.

Glück hätte auch die Raiffeisenbank Yberg mit 178 Millionen Franken Bilanzsumme. Noch vor zehn Jahren haben sich ihre Genossenschafter gegen eine Fusion mit einer Nachbarbank gewehrt. Spurlos ging der Strukturwandel jedoch selbst an Yberg nicht vorbei. Vor kurzem nahm die Mini-Genossenschaft ein neues Bankgebäude in Betrieb. Und schloss dafür eine von zwei Filialen.

Raiffeisen Schweiz publiziert keine gesammelten Angaben zu den einzelnen Raiffeisenbanken. Um entsprechende Statistiken zu erstellen, hat die "Handelszeitung" daher die Einzelabschlüsse der 246 per Ende 2018 bestehenden Genossenschaften sowie jenen der Genossenschaft Raiffeisen Schweiz ausgewertet. Die Daten lagen in Form von mehr oder weniger strukturierten PDF-Dateien vor.

Die Daten wurden grösstenteils maschinell, teilweise aber auch manuell erfasst. Raiffeisen Schweiz hatte die Möglichkeit, die so erfassten Rohdaten zu überprüfen und allfällige Fehler zu monieren. Hinweise zu weiterhin bestehenden Fehlern werden gerne entgegen genommen.