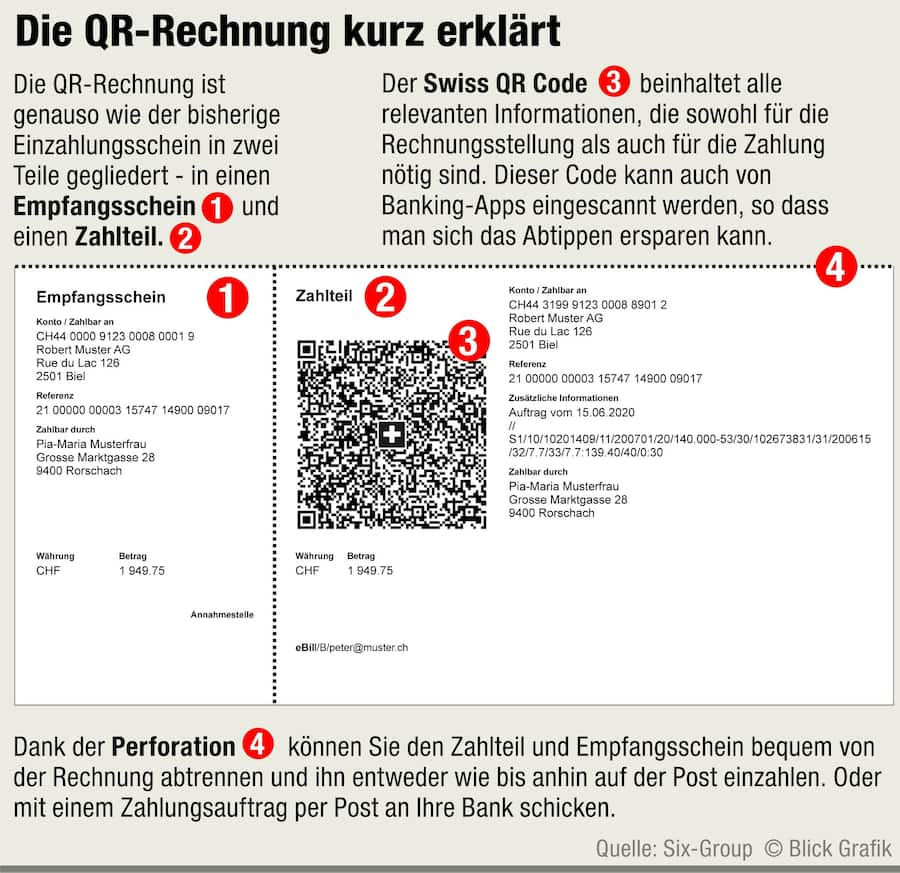

Wird der 30. September 2022 zur Neuauflage von Y2K? Im Herbst nämlich heisst es Sendeschluss für die orangen und roten Einzahlungsscheine der Schweiz. An ihre Stelle tritt nach 34 (rot) bzw. 21 (orange) Dienstjahren eine neue Rechnung mit QR-Code. Und ähnlich wie bei (angeblich) fehlerhaften Computerprogrammzeilen vor der Jahrtausendwende sehen so manche Beobachter am 1. Oktober 2022 ein massives Zahlungsverkehrsproblem über die Schweiz hereinbrechen, wenn unvorbereitete Unternehmen und Privatpersonen auf einmal keine Rechnungen mehr begleichen, geschweige denn stellen können.

Das Forschungsinstitut gfs.Bern relativiert diese Zahlen zwar ein wenig: Im Dezember des letzten Jahres waren gemäss einer Firmenumfrage bereits 38 Prozent aller Schweizer Unternehmen auf die Umstellung auf QR-Rechnung und das verwandte Rechnungsstellungssystem eBill vorbereitet. Weitere 25 Prozent wollen es bis zum Stichtag sein. Insgesamt wissen 94 Prozent der Unternehmen von der Umstellungspflicht, und 81 Prozent kennen das genaue Datum. Also alles halb so wild?

Nicht so schnell, meinen Giovanni Gaggioli und Eric Bamert, Zahlungsverkehrsexperten bei UBS. Zwar seien viele ihrer Unternehmenskunden gut unterwegs. Nimmt man indes die ganze Bandbreite von Schweizer Unternehmen in den Blick, «so haben wohl rund zwei Drittel die Migration noch vor sich».

«Die QR-Umstellung geht alle an!»

Und wer bis zur harten Deadline Ende September die Umstellung auf QR-Rechnungen noch nicht vollzogen hat, kann Probleme kriegen. Firmen, die die Migration verpasst haben, laufen schlicht und einfach Gefahr, mit einem erheblichen Mehraufwand beim Inkasso ihrer eigenen Forderungen sowie bei der Begleichung von Kreditorenforderungen konfrontiert zu sein. Zwar kann eine QR-Rechnung vollständig manuell verarbeitet werden, denn im QR-Code ist keine Information enthalten, die nicht auch auf dem QR-Beleg vorhanden ist. Auch lässt sich die QR-Rechnung schlimmstenfalls manuell erstellen, z.B. auf einem Web-Portal von UBS und der Empfänger kann sie wenn nötig physisch am Postschalter abwickeln. Allerdings ist dies für Unternehmen mit Dutzenden Rechnungen und den entsprechenden Abstimmungen pro Monat mühsam und kann zu Verzögerungen und mithin Liquiditätsproblemen führen. Probleme lauern auch bei «vergessenen» Daueraufträgen, etwa bei einem Hausbesitzer, der ab Oktober keine Miete mehr erhält, weil er den Einzahlungsschein an seine Mieter noch nicht aktualisiert hat. Auch deshalb sagt Bamert bestimmt: «Die QR-Umstellung geht uns alle an.»

Alt, aber nicht von gestern: Erfunden wurde der QR-Code bereits in den 1990er-Jahren. Toyota-Ingenieure wollten mithilfe des Codes eingelagerte Autoteile schneller für die Fabrikation bereitstellen. Heute ist der QR-Code Standard für in Bildern kodifizierte Infos und erlaubt ein digitales Bezahlen einer QR-Rechnung.

Darum sollten Sie auf die QR-Lösung von UBS setzen:

- Liquidität sichern: Keine Rechnung und Zahlung nach dem 1. Oktober 2022 verpassen!

- Zeit sparen: Wie der Name «Quick Response» sagt, ist die QR-Rechnung schnell und einfach per Mobiltelefon oder QR-Lesegerät scan- und per Klick bezahlbar. Das spart Zeit und Aufwand.

- Prozess optimieren: QR-Rechnungen sind einfacher, sicherer, weniger fehleranfällig und damit billiger als Rechnungen auf Papier oder per E-Mail.

Hier gehts zum Portal für QR-Rechnungen von UBS.

Von QR-Rechnung zu eBill und Digital Invoicing

Die QR-Umstellung geht über die Vereinfachung von simplen Zahlungen hinaus. Sie ist auch der ideale Einstieg in die digitale Rechnungsstellung. Erweitert man nämlich die XML-Struktur einer QR-Rechnung nur um zwei Felder, lässt sie sich einfach in das sogenannte eBill-System einbringen, wo weitere Finanzdienstleistungen digital erbracht werden können. Mit eBill können Rechnungssteller sichergehen, dass Rechnungen komplett digital in das E-Banking-Portal oder zwischen Firmen gleich in die Kreditorenbuchhaltung der Rechnungsempfänger eingeliefert werden. Diese können dann mit wenigen Klicks und ebenfalls voll digital die Bezahlung der Rechnung auslösen. Von der QR-Zahlung in die digitale Rechnungsstellung einzusteigen, wird so zum Katzensprung.

Digitalisierung forciert UBS seit Jahren nach Kräften und mit den entsprechenden Produkten: Zusätzlich zur UBS-Landing Page für die Erstellung einer QR-Rechnung erlauben Portale für eBill- und Digital-Invoicing-Lösungen UBS-Kunden, sämtliche Operationen im Zahlungsverkehr mit verschiedenen Service Providern einfach und nahtlos aus einer Hand auszuführen. Der «One-Stop-Shop» hat von Rechnungsstellung, Einlieferung, Abstimmung, Zahlung bis hin zum umfassenden Cash Management im Rahmen des Enterprise-Resource-Managements alles bequem im Angebot.

Eine Studie der Fachhochschule Nordwestschweiz nennt die Vorteile von eBill und digitalem Invoicing gegenüber Papier- oder E-Mail-Rechnungen:

- Direkte Kosten für Papier, Druck, Versand entfallen.

- Indirekte Kosten durch Fehler bei der manuellen Rechnungsstellung, längere Zahlungsfristen, und Produktivitätsverlust sinken.

- Mit eBill verringern Gross-, Kleinstunternehmen und KMU ihre Rechnungsstellungskosten um bis zu 50%.

- Freigrenze bei Inlandzahlung von 500 Zahlungen pro Monat.

- Wettbewerbsfähige Tarife und Gebühren im nationalen und internationalen Zahlungsverkehr.

Hier gehts zum UBS-Portal für eBill und Digital Invoicing.

UBS auch im internationalen Zahlungsverkehr die erste Wahl

UBS ist derweil auch bei internationalen Zahlungen die erste Wahl, wie Giovanni Gaggioli, Produktspezialist für internationalen Zahlungsverkehr bei UBS, erläutert.

Die Expertise von UBS macht gerade bei komplexen Zahlungsvorgängen den Unterschied, denn im internationalen Zahlungsverkehr wartet so manche Untiefen und Überraschungen: Will beispielsweise eine Schweizer Firma eine Zahlung an eine Niederlassung oder einen Lieferanten in Malaysia in der internationalen Standardwährung US-Dollar auslösen, kann einiges dazwischenkommen:

- Vielleicht ist der Dollarbetrag nach der Konversion in die Lokalwährung ungenügend oder zu hoch. Dann müssen Anstrengungen für Zusatzrechnungen oder Rückvergütung erbracht werden.

- Möglicherweise führen die lokalen Wechselkurse bei malaysischen Banken der Schweizer Firma zu einem Nachteil.

- Zusätzlich steht immer ein Markup der Lieferanten für die lokale Konversion in Malaysische Ringgit (MYR) im Raum.

- Schliesslich können bei reklamiertem Nichterhalt der Zahlung vor Ort kostspielige und zeitintensive Nachforschungen über den Verbleib der Transaktion bei lokalen Banken anfallen, ganz zu schweigen von Verzögerungen in Lieferkette, Produktion und/oder Verkauf.

Die Folge: Kosten und Aufwand für eine erfolgreiche internationale Zahlung summieren sich beträchtlich, erst recht, wenn es sich um regelmässige Transaktionen im Rahmen eines bestehenden Geschäftsverhältnisses handelt.

Die Lösung: UBS Pay Worldwide & Payment Tracking

Solchen Risiken und Unwägbarkeiten schafft UBS gemäss Gaggioli Abhilfe – und zwar gleich mit mehreren Initiativen: Mit UBS Pay Worldwide bietet die Schweizer Bank schnelle und unkomplizierte Verarbeitung von Zahlungen in Lokalwährungen an. Damit können Schweizer Unternehmen derzeit in über 120 Währungen (darunter der Malaysische Ringgit, die Rupie Indonesiens oder der Brasilianische Real) Zahlungen tätigen. Diese Währungen stehen allen UBS-Kunden in der Schweiz als Standardfunktion zur Verfügung – und dies ohne ein Konto in der entsprechenden Währung besitzen zu müssen. Mit dem Zahlungsverfolgungssystem SWIFT gpi (Global Payments Innovation) können UBS-Kunden zudem ihre internationalen Zahlungen in Echtzeit verfolgen. So kennen sie jederzeit den Zahlungsstatus und wissen, ob allenfalls zwischengeschaltete Banken Gebühren abgezogen haben.

Nicht nur entfallen damit obige Risiken und Unannehmlichkeiten zugunsten von erhöhter Transparenz, Sicherheit, Verlässlichkeit und Geschwindigkeit bei internationalen Zahlungen. Dank standardisierter Schnittstellen zwischen Kunde und Bank sowie kundenfreundlicher Benutzeroberflächen geschieht dies auch in einem einheitlichen Format über einen einheitlichen Prozess – komplexere zugrundeliegende Triagen und Routierungen der Transaktionen übernimmt UBS.

Im Klartext: Mit Instrumenten wie UBS Pay Worldwide, UBS Payment Tracking dank SWIFTgpi, und Digital Invoicing aus dem Digital-Banking-Portfolio von UBS können Firmenkunden jeder Zahlungsanforderung (Saläre, QR-Rechnungen, Danküberweisungen, Zahlungen in die SEPA-Zone oder nach Übersee) im In- wie Ausland einfach und bequem in ihrem UBS E-Banking-Portal nachkommen.

Möglich gemacht hat dies die Vorreiterrolle, die UBS bei der Einführung von Zahlungsverkehr-Standards (wie ISO 20022) seit Jahren innehat. Und dies wiederum ermöglicht es UBS gemäss Bamert und Gaggioli, sich «beim Zahlungsverkehr über Spitzenleistungen im Produkte- und Service-Angebot zu differenzieren und als Wunschpartner für Schweizer Firmen zu etablieren». Naturgemäss soll das Angebot laufend ausgebaut und erweitert werden. Zu den mehr als 120 Fremdwährungen, in denen derzeit Lokalzahlungen möglich sind, sollen bald weitere dazu kommen, wie z.B. der Usbekische Sum oder der Nordmazedonische Denar. Zudem beobachtet UBS das Geschehen auf den Zahlungsverkehrsmärkten aktiv und arbeitet kontinuierlich an der Entwicklung neuer Lösungen, sowohl für Inland- wie auch für Auslandzahlungen. Wann genau die neusten Innovationen im Zahlungsverkehr auf den Markt kommen, können Bamert und Gaggioli noch nicht angeben. Sicher aber ist: Wer bei Zahlungsverkehr und Digital Banking auf den Wunschpartner UBS setzt, kann der QR-Umstellung am 30. September 2022 gelassen entgegensehen.

Beim Zahlungsverkehr und Digital Banking im In- und Ausland differenziert sich UBS über höchste Funktionalität und einfachste Handhabe des Produkt- und Service-Angebots. Umso erfreulicher hält sich der Kostenaufwand für Unternehmenskunden von UBS in Grenzen.

- Im Inlandszahlungsverkehr und für die SEPA-Zone liegt die KMU-freundliche Freigrenze bei monatlich 500 Zahlungen.

- Internationale Transaktionskosten von CHF 5 (bzw. pauschal CHF 20 mit «allen Kosten zulasten des Auftraggebers») sind in der Schweiz Standard, im internationalen Vergleich sogar günstig.

- Mit UBS Pay Worldwide erhält der Begünstigte den vollen Betrag in seiner Landeswährung, ohne Abzüge.

- Kostensenkung durch Standardisierung, Prozessverlässlichkeit und Punktgenauigkeit.

- Volumenabhängige Gebühr für die Bearbeitung von Rechnungen im Digital Invoicing – bei hohen Volumina bis zu 50% billiger.