Nun ist es offiziell: Das Banken-Fintech Yapeal hat heute seinen Start angekündigt und öffnet sich dem Publikum. Unterstützt wird Yapeal vom Telecom-Riesen Sunrise, der für die Zürcher ein wenig die Werbetrommel schlägt. Im Gegenzug dazu erhalten die «Young»-Kunden des Telekom-Unternehmens sechs Monate lang die Kontoführungsgebühr bezahlt.

Wie viel das ausmacht, ist noch unklar, denn die Gebühr wird erst ab 2021 obligatorisch erhoben und ist noch nicht definiert. Bis dahin können die Kunden selbst bestimmen, wie viel ihnen das Konto wert ist.

«Wir wollen von Anfang an signalisieren, dass das Konto nicht gratis sein wird», sagt Marketing-Chef Andy Waar. Damit unterscheidet sich Yapeal von den zahlreichen Smartphone-Angeboten ohne Kontoführungsgebühr wie Neon oder Revolut.

Das erste als Fintech Finma-regulierte Schweizer Startup

Yapeal ist keine Bank, sondern das erste, nach der neuen Schweizer Fintech-Lizenz regulierte, Bank-ähnliche Fintech. Yapeal bietet zwar Konten für den Zahlungsverkehr und eine eigene Visa-Karte an. Klassisches Bilanzgeschäft mit Krediten und verzinsten Sparkonten darf Yapeal hingegen nicht abwickeln. Oder wie es das Unternehmen selber formuliert: Die Kundengelder liegen zu 100 Prozent bei der Nationalbank.

Die Gründer von Yapeal, von denen ein grosser Teil zuvor bei der Grossbank UBS arbeitete, haben sich zum Ziel gesetzt, ein einfaches Bankkonto anzubieten, das sich – vom Handling her – an erfolgreichen, ausländischen Smartphone-Banken wie Revolut orientiert. Einiges funktioniert dabei wie bei jeder Bank, anderes dagegen nicht.

Die HZ hatte Gelegenheit, das Konto bereits ein wenig zu testen. Folgendes fällt dabei auf:

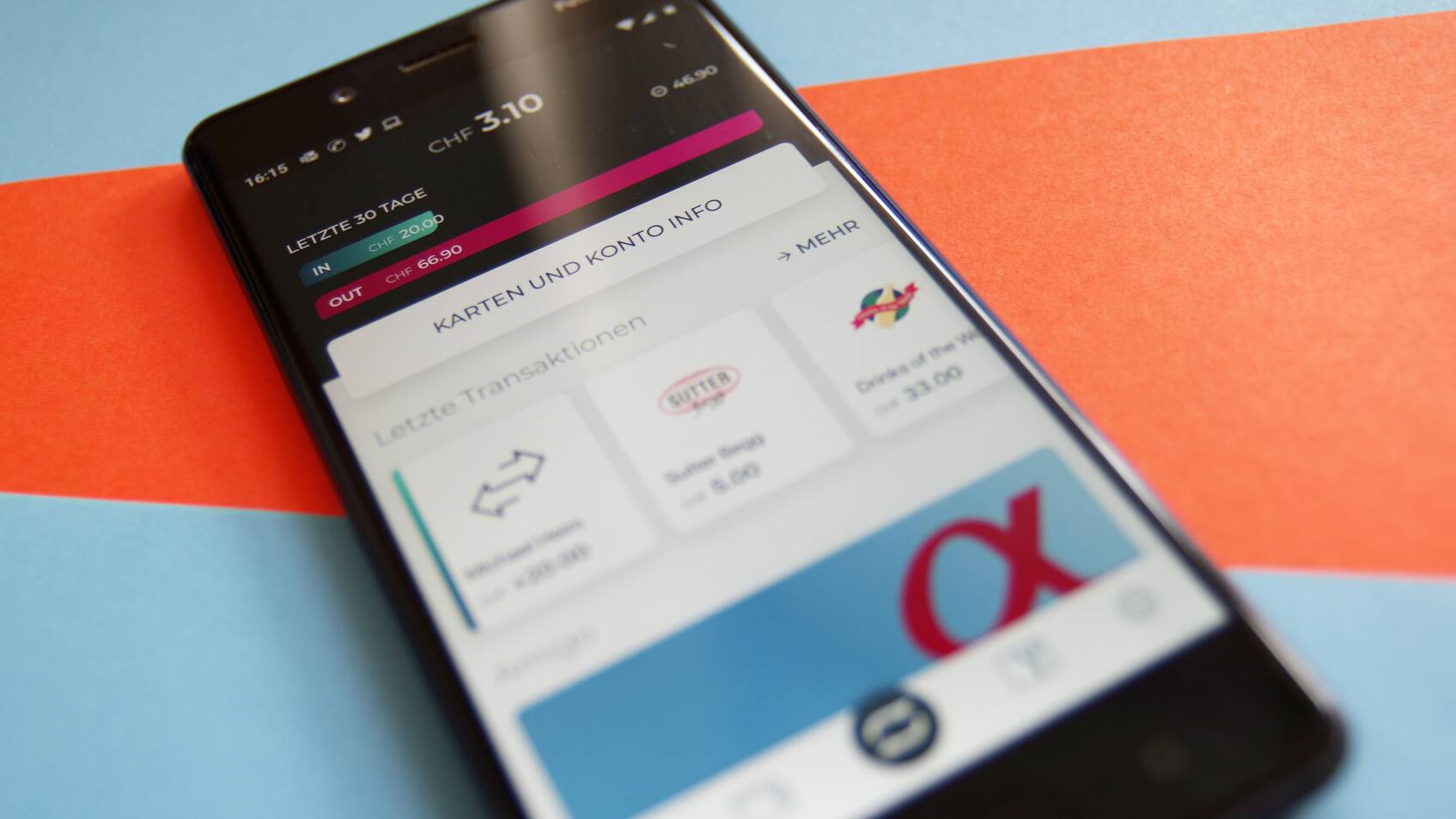

- Alles ist digital. Weder bei der Kontoeröffnung, noch bei der anschliessenden Kontoführung fällt Papier an. Das Konto ist ganz auf Bankkunden ausgelegt, die ihr Konto selbst verwalten wollen.

- Die Kontoeröffnung geht schnell und einfach. Alles geschieht über eine App. Im Idealfall läuft die Kontoeröffnung automatisch und ohne persönlichen Kontakt mit einem Kundenberater. Yapeal verspricht eine Eröffnung in «fünf Minuten». Im Praxistest dauerte es ein paar Minuten länger, doch das ist immer noch beeindruckend.

- Als Bezahlkarte bietet Yapeal erstmals in der Schweiz eine Visa-Debitkarte an. Diese funktioniert im Prinzip gleich wie eine Kreditkarte von Visa, nur dass die Buchungen direkt auf dem Konto belastet werden. Im Test wurde die Karte problemlos akzeptiert, sowohl in der Schweiz, als auch online oder im Ausland.

- Fremdwährungstransaktionen wickelt Yapeal praktisch ohne Devisen-Aufschlag ab. In Vergleichstests der HZ schnitt die Yapeal-Visa-Karte meist sehr gut ab.

- Die App bildet Zahlungen in Echtzeit ab. Das gilt nicht nur für Zahlungen mit der Visa-Karte, die zeitgleich mit dem Einkauf erscheinen, sondern auch für Einzahlungen auf das Konto, die zeitgleich mit dem Interbanken-Zahlungsverkehr verbucht werden.

- Eine nette Spielerei ist die relativ frei wählbare Kontonummer. Die letzten zwölf Ziffern können vom Kunden selbst bestimmt werden. Er kann dabei auch Buchstaben verwenden und so etwa seinem Lieblingsclub huldigen mit einer Kontonummer wie CH57830190HOPPFCBASEL.

Abstriche macht Yapeal unter anderem noch beim Zahlungsverkehr. So können bislang keine Auslandüberweisungen aufgegeben werden. Daueraufträge, etwa für das regelmässige Bezahlen der Miete, sind ebenfalls noch nicht möglich. Für das Scannen der Einzahlungsscheine setzt Yapeal voll auf den neuen QR-Standard, womit das Einlesen klassischer Einzahlungsscheine nicht möglich ist.

Auslandszahlungen haben Priorität

Marketing-Chef Waar verspricht baldige Besserung. Daueraufträge und das Bezahlen von digitalen Rechnungen nach dem eBill-Standard sollen bald schon möglich sein. Auch der Auslandzahlungsverkehr stehe weit oben auf der Liste. Ob man auch das Scannen von Einzahlungsscheinen nach dem bisherigen Standard umsetze, sei noch unklar. Man wolle eigentlich nicht veralteten Technologien hinterherlaufen, so Waar.

Google Pay: Ja. Alles andere folgt noch.

Auch bei den Bezahl-Wallets ist Yapeal noch nicht am Ziel. Zwar können die Visa-Karten bereits heute mit Google Pay verknüpft werden. Apple und Samsung befinden sich jedoch noch auf der To-Do-Liste.

Yapeal hat als komplette Neugründung einen beachtlichen Start hingelegt. Vor zwei Jahren gegründet, ging das Fintech Ende 2019 in den Testmodus mit so genannten Alpha-Kunden. Anders als die Schweizer Online-Konten von Neon oder Zak hat Yapeal jedoch keine Bank im Hintergrund, die eine bestehende Infrastruktur zur Verfügung stellt. Weil Yapeal vieles selbst entwickeln musste, kam es denn auch zur einen oder anderen Verzögerung.

Yapeal hat nach eigenen Angaben 25 Mitarbeitende. Seit März hält das Unternehmen eine Lizenz als Fintech nach Artikel 1b des Bankengesetzes. Derzeit ist Yapeal das einzige Unternehmen mit einer solchen Zulassung. Stand heute hat das Fintech 1200 Kunden, welche das Konto in den vergangenen Monaten bereits testen konnten.

Was die HZ schon vergangene Woche vorab berichtete, wurde heute offiziell angekündigt: Das Online-Angebot Zak der Bank Cler senkt die Kosten für Kreditkartenzahlungen in Fremdwährung. Künftig entfalle der 2%-Zuschlag auf Transaktionen mit der Prepaid-Karte von Cornèrcard, schreibt das Unternehmen. Die HZ hat vor kurzem verschiedene Kreditkarten miteinander verglichen. Welche die besten Wechselkurse bietet, zeigt der Vergleich.

Eine Kooperation kündigt Zak zudem mit der Hotelcard an, die vergünstigte Übernachtungen ermöglicht. Zak-Kunden könnten die Karte bis Ende Juli für drei Monate gratis abonnieren. Das Angebot gelte für bis zu 10'000 Zak-Kunden, schreibt die Bank. Derzeit hat Zak insgesamt 35'000 Kunden, wie die Bank mitteilt. (hec)

Wöchentliche Interviews mit den innovativen Gründerinnen und Gründern des Landes. Gespräche über Ideen, Risiken und Nebenwirkungen. Offen, ehrlich und mit vielen Tipps für Menschen, die selber in der Startup-Welt durchstarten möchten. Mehr dazu finden Sie hier.