Wie kann man ein Credit-Portfolio vor dem aktuellen gesamtwirtschaftlichen Hintergrund positionieren?

Die Wirtschaftsdaten in den USA bleiben etwas schwach. Das Wirtschaftswachstum dürfte sich auf das Niveau beschleunigen, das wir vor einem Jahr erlebt haben. Das heisst, die jüngste Abschwächung scheint eher auf einen Rückgang im aktuellen Zyklus als auf den Beginn einer Rezession hinzudeuten.

Die US-Notenbank bleibt ebenfalls zurückhaltend, wie wir anhand von drei Zinssenkungen in diesem Jahr gesehen haben. Vor diesem Hintergrund braucht man beim Aufbau von Credit-Portfolios nicht im Bunker bleiben. Eine eher leicht defensive Positionierung bietet sich an.

Wie kann man diese Portfolios aufwerten?

In einem Credit-Portfolio besteht eine Möglichkeit, Überschussrenditen oder Alpha zu erzielen, darin, sich einen Überblick über die Richtung der Spreads von Unternehmensanleihen zu verschaffen und dann viel aggressiver oder viel weniger aggressiv als die Marktbenchmark zu sein.

Dies ist ein Hebel, der Anlegern zur Verfügung steht, der jedoch in der Regel zu einer erheblichen Unterperformance führt, wenn sich die gesamten Credit Spreads entgegen Ihrer Einschätzung bewegen.

Es gibt jedoch einen weiteren — verlässlicheren — Ansatz, der durch die Auswahl von Wertpapieren Renditen generiert. Sie wählen die richtigen Unternehmensanleihen aus, die über ihre eigenen, eigenwilligen Treiber verfügen. Dies bedeutet, dass sich der Kurs basierend auf unternehmensspezifischen Faktoren und nicht nur auf der Grundlage des makroökonomischen Umfelds entwickelt.

Ziel ist es, das Alpha in den meisten Marktumfeldern durch die Identifizierung von Unternehmen, bei denen eine Verbesserung der Fundamentaldaten oder andere Möglichkeiten der Gewinnsteigerung zu sehen ist, konsequenter zu steigern.

Häufig steht der Verschuldungsgrad von Unternehmen im Mittelpunkt des Interesses — auch der Markt achtet darauf. Wie wirkt sich das auf die Herangehensweise aus?

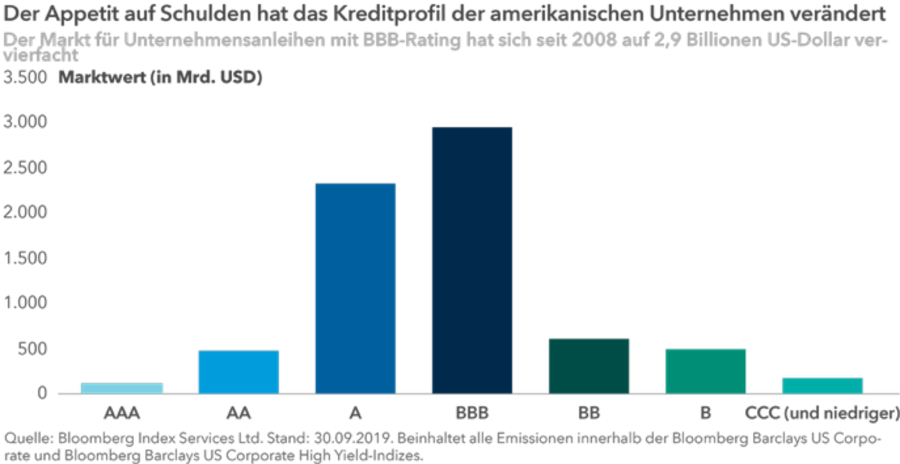

Es besteht kein Zweifel, dass die Verschuldung und der Verschuldungsgrad von Unternehmen seit 2008 stetig zugenommen haben. In vielen Fällen sind die Kreditvereinbarungen weniger streng und in einigen Bereichen des Marktes gibt es Anzeichen von Stress.

Es gibt auch erhebliche Bedenken hinsichtlich des Anstiegs von BBB-Anleihen auf 2,9 Billionen US-Dollar, was in etwa dem Vierfachen des Niveaus von 2008 entspricht. Trotzdem ist es wichtig, nicht den gesamten Markt über einen Kamm zu scheren. Als aktive Manager ist es unsere Aufgabe, Chancenfelder zu identifizieren.

Das Kreditprofil der amerikanischen Unternehmen verändert sich.

Ein Teil des Anstiegs des Verschuldungsgrads ist auf Unternehmen mit nichtzyklischen Cashflows zurückzuführen, die Kredite aufgenommen haben, um Übernahmen zu finanzieren, die aus strategisch guten Gründen getätigt wurden.

Zum Beispiel war im Pharmabereich die Übernahme des britischen Unternehmens Shire durch das japanische Unternehmen Takeda hauptsächlich fremdfinanziert. Im Gesundheitswesen hat Cigna Kredite an den Kapitalmärkten aufgenommen, um Express Scripts zu übernehmen. Und in der Lebensmittelbranche gab Conagra Anleihen aus, um Pinnacle Foods zu kaufen.

Alle drei Übernahmen führten zu Skaleneffekten sowie zu ergänzenden Geschäften oder Produkten. Und alle drei Erwerber reduzieren jetzt aktiv ihren Verschuldungsgrad mit freiem Cashflow und Verkäufen von Vermögenswerten.

Das Tempo, in dem neue Schulden aufgenommen werden, lässt unter den Unternehmen nach, und dieser Trend sollte sich fortsetzen, denn die Aktivitäten im Bereich der Fusionen und Übernahmen sind zurückgegangen.

Je nach Branche sind die geplanten Übernahmen auch auf grösseren Widerstand in Bezug auf behördliche Genehmigungen gestossen, so dass die Erwerber erst einmal eine Pause einlegen müssen. Handelsunsicherheiten haben Unternehmen auch dazu veranlasst, ihre Investitionspläne erst einmal auf Eis zu legen.

Welche Möglichkeiten haben Unternehmen, um im wirtschaftlichen Abschwung oder einen Marktschock ein Credit-Ereignis zu vermeiden?

Im Grossen und Ganzen würde ich sagen, dass viele Unternehmen eine Herabstufung vermeiden können, indem sie Vermögenswerte verkaufen, ihre Investitionsausgaben reduzieren, Dividenden senken und/oder Eigenkapital ausgeben. Diese Schritte sind möglicherweise nicht gut, wenn man in Aktien anlegt, aber für Anleiheninhaber von Vorteil.

Obwohl keine dieser Optionen einfach ist, sind sie einer Herabstufung auf ein High-Yield-Rating oftmals vorzuziehen, was häufig zum möglicherweise genau falschen Zeitpunkt zu höheren Fremdkapitalkosten und weniger Zugang zu Finanzmitteln führt.

Während wir während des nächsten Abschwungs wahrscheinlich wie in jedem Abwärtszyklus Herabstufungen von Investment Grade auf High Yield sehen werden, wird das Ausmass der Herabstufungen eher an vergangene Zyklen als an etwas Aussergewöhnliches erinnern.

Wo findet sich Wert in Unternehmensanleihen?

Tendenz besteht zum Kauf von Anleihen von Unternehmen, die basierend auf fundamentalen Kreditannahmen billig sind. Es kann allerdings Jahre dauern, bis diese Strategie Erfolg zeigt, und das erfordert einen langfristigen Ansatz.

In Bezug auf Investment-Grade-Unternehmen sind ausgewählte grosse Pharmaunternehmen positiv. Möglicherweise haben sie für eine Übernahme Schulden aufgenommen, der freie Cashflow ist jedoch gut sichtbar, so dass sie sich auch schnell wieder entschulden können. Und die Geschäftsmodelle sind in der Regel sehr widerstandsfähig gegenüber Konjunktureinbrüchen.

Im Energiesektor bleiben viele Emittenten nach dem starken Rückgang der Ölpreise vor einigen Jahren bei ihren Bilanzen zurückhaltend. Gleichzeitig dürften neue Projektinvestitionen zu höheren Erträgen führen und geplante Verkäufe von Vermögenswerten dürften zu einer gewissen Entschuldung in den Bilanzen führen.

Chancen der Pharmabranche

Im High-Yield-Bereich sehen wir auch Chancen in der Pharmabranche, insbesondere bei Unternehmen, die Schulden abbauen und Vermögenswerte verkaufen. Eine weitere Gruppe von Unternehmen, die mich interessiert, sind die gebührenbasierten datenzentrierten Technologieunternehmen — Dun & Bradstreet zum Beispiel: Das Unternehmen erfreut sich einer sehr stabilen Nachfrage und generiert einen freien Cashflow, mit dem auch in Zeiten des wirtschaftlichen Abschwungs hohe Schuldenlasten gedeckt werden können.

In Bezug auf das Ratingspektrum scheinen Unternehmen mit BB-Rating im Durchschnitt überbewertet zu sein, während Unternehmensanleihen mit CCC-Rating einen breiteren Spread aufweisen und nun in ausgewählten Bereichen Wert bieten. Unternehmen erhalten ein CCC-Rating, weil sie Probleme haben. Daher muss man sehr vorsichtig sein und die Anleiheauswahl muss durch eine sehr intensive Analyse gestützt werden, aber man findet durchaus Anlagemöglichkeiten.

Insgesamt kann man sich derzeit auf Unternehmen konzentrieren, die weniger konjunktursensibel sind oder klar umrissene Entschuldungspläne haben. Selektiv zu sein ist dabei entscheidend — nicht in Bezug auf Branchen, sondern die Auswahl sollte auf Einzelentscheidungen für oder gegen Unternehmen und Anleihen erfolgen.

*Damien McCann, Portfoliomanager für festverzinsliche Wertpapiere bei Capital Group