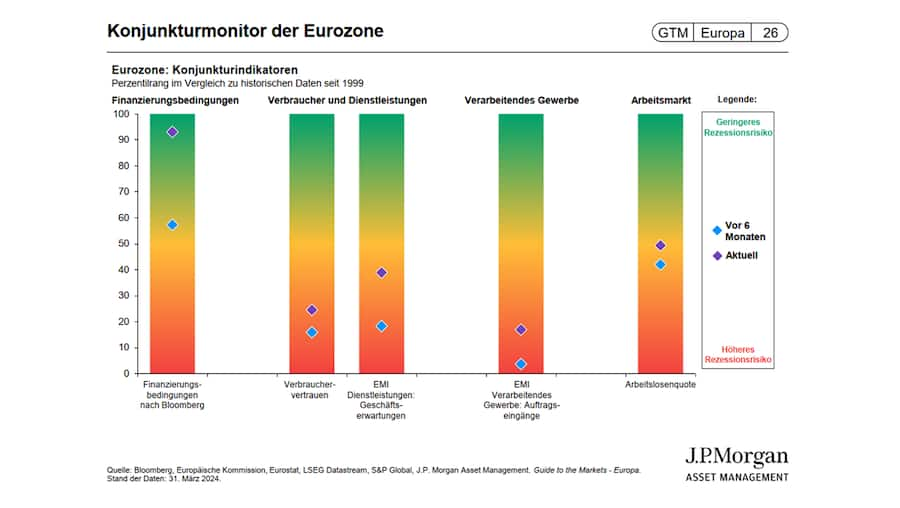

Während sich die US-Wirtschaft im vergangenen Jahr als ausserordentlich widerstandsfähig erwies, war in Europa bestenfalls ein stagnierendes Wachstum zu verzeichnen. Diese Underperformance ist grösstenteils auf die Folgeeffekte der russischen Invasion in der Ukraine und der darauf folgenden Energiekrise zurückzuführen. Der Verlust des wichtigsten Erdgaslieferanten war für ganz Europa ein gewaltiger Schock. Die Haushalte werden weiterhin von hohen Energierechnungen belastet, die sich auch auf die Preise anderer Waren und Dienstleistungen auswirken – nicht zuletzt, weil die Unternehmen die höheren Kosten weitergeben.

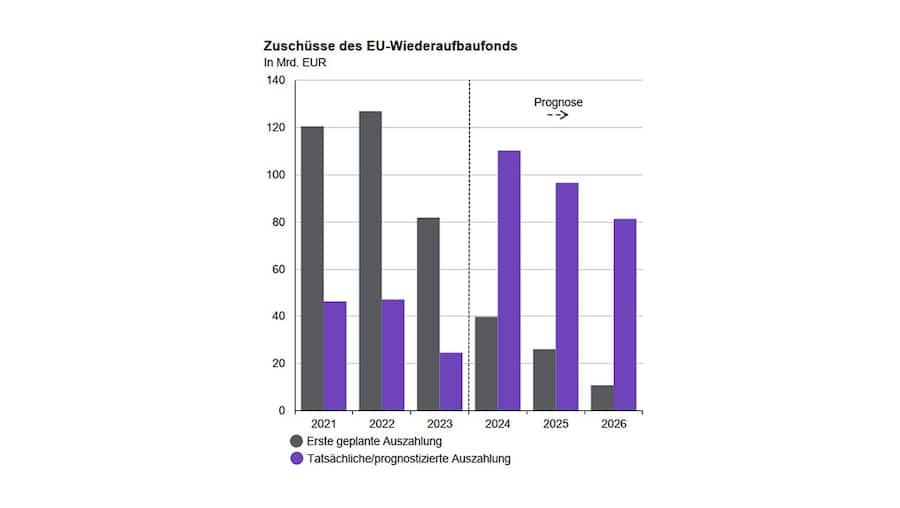

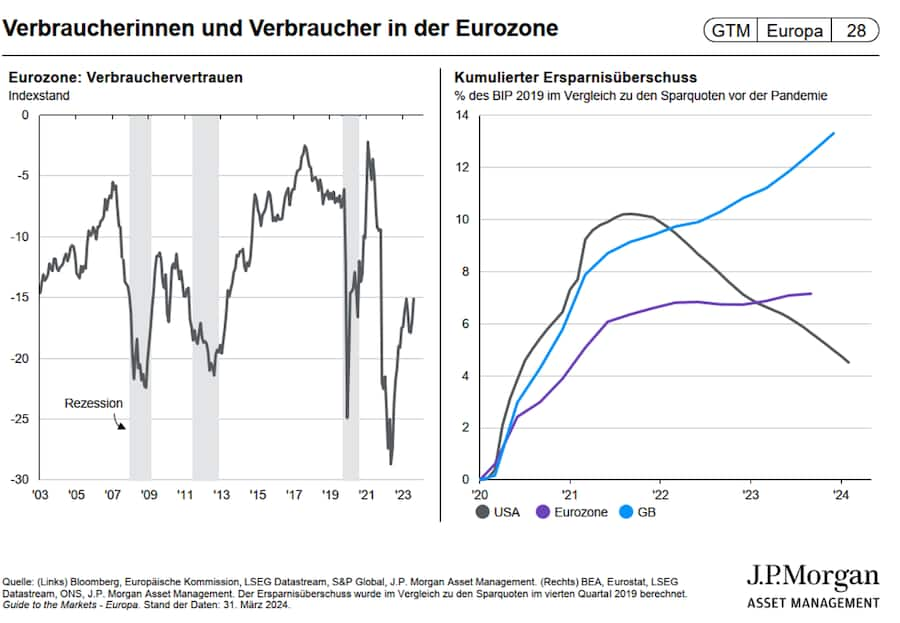

Zwar stiegen die Energiepreise im Jahr 2022 weltweit, aber der Preisanstieg der Lebensunterhaltskosten war in Europa deutlich einschneidender und langwieriger. Mit dem Rückgang der Kaufkraft der privaten Haushalte fiel auch das Verbrauchervertrauen. Obwohl sowohl die amerikanischen als auch die europäischen Haushalte über beträchtliche pandemiebedingte Ersparnisse verfügten, entschieden sich Europäerinnen und Europäer, ihre Ersparnisse zu horten. Im Gegensatz dazu haben die US-Verbraucherinnen und -Verbraucher ihre Ersparnisse genutzt, um die während der Pandemie verpassten Urlaube und andere Aktivitäten nachzuholen. Eine weitere Ursache für die Schere zwischen den beiden Regionen ist die Finanzpolitik. Auf der anderen Seite des Atlantiks haben der «American Rescue Plan», der «Chips Act» und der «Inflation Reduction Act» eine bedeutende Rolle bei der Ankurbelung des Wachstums gespielt. So ist das zuletzt robuste Wachstum in den USA zumindest teilweise auf die Staatsausgaben zurückzuführen. In Europa war mit den 750 Milliarden Euro des Wiederaufbaufonds ebenfalls ein deutlicher Konjunkturimpuls geplant. Allerdings kam es zu Verzögerungen bei der Auszahlung der Gelder, sodass nur ein Drittel der Zuschüsse ausgegeben wurde.

Quelle: Europäische Kommission, J.P. Morgan Asset Management. Die im Jahr 2024–2026 ausgezahlten Zuschüsse basieren auf Schätzungen von J.P. Morgan Asset Management. Guide to the Markets – Europa. Stand der Daten: 31. März 2024.

Auch der andere politische Hebel – die Geldpolitik – richtete womöglich in Europa mehr Schaden an als in den USA. Europas Verbraucherinnen und Verbraucher sowie die Unternehmen sind stärker von der kurzfristigen Finanzierung durch Geschäftsbanken abhängig als die USA, die sich bei ihrer Finanzierung stärker auf langfristige Zinssätze und Kapitalmärkte stützt. Weniger als 30 Prozent der Unternehmensfinanzierung in der Eurozone erfolgen über die Kapitalmärkte, in den USA sind es dagegen 70 Prozent.

Zu diesen innereuropäischen Problemen kommt noch hinzu, dass die globale verarbeitende Industrie in einer Flaute steckt. Dies ist nicht verwunderlich: Während der Pandemie haben die Haushalte zu viele «Dinge» angehäuft und sich nach der Wiedereröffnung schnell wieder Dienstleistungen zugewandt. Daher waren die Volkswirtschaften Europas mit einem starken Produktionsschwerpunkt, wie etwa Deutschland, besonders stark betroffen.

Vom Gegen- zum Rückenwind

Aus meiner Sicht sind die Erwartungen an Europa derzeit viel zu niedrig. Und wenn wir nach vorn blicken, sollte sich zumindest ein Teil des bisherigen Gegenwinds für das europäische Wachstum in Rückenwind verwandeln. Europa hat beispielsweise bei der Umstellung seiner Energieversorgung von russischem Pipeline-Gas auf Flüssigerdgas sehr gute Arbeit geleistet. Dank des glücklichen Umstands, dass der Winter relativ mild war, sanken die Öl- und Benzinpreise schnell wieder und mit ihnen die Inflationsrate. In den kommenden Sommermonaten könnten europäische Haushalte sogar einen «positiven Kostenschock» bei den Lebenshaltungskosten erleben. Da der Arbeitsmarkt nach wie vor stabil ist, profitieren die Haushalte zudem von steigenden Reallöhnen. Die Erholung der Verbraucherausgaben könnte noch ausgeprägter ausfallen, wenn das Vertrauen der Haushalte erst wieder so stark ist, dass diese bereit sind, ihre durch die Pandemie erzielten Ersparnisse auszugeben.

Die EZB dürfte diese Erholung durch Zinssenkungen sowie eine in die gleiche Richtung gehende Geld- und Fiskalpolitik fördern, da die Mittel des Wiederaufbaufonds in der Euro-Zone kontinuierlich zurückgehen. Im Gegensatz dazu könnten die US-Wahlen eine Diskussion über die Einschränkung der Staatsausgaben erzwingen, um die steigende Verschuldung in den Griff zu bekommen.

Angesichts der starken Exportintensität Europas fehlt in diesem Puzzle vielleicht noch eine kräftige Erholung der chinesischen Nachfrage. Doch dürfte die binnenwirtschaftliche Erholung Europas ausreichen, um einen deutlichen Wachstumsschub herbeizuführen.

Die europäischen Wirtschaftsdaten liefern bereits erste positive Überraschungen, die Märkte reagieren jedoch nur langsam darauf. So spiegeln die Preise an den Aktienmärkten die wirtschaftliche Erholung noch nicht wider. Es wird erwartet, dass die Unternehmensgewinne in Europa in diesem Jahr um 4 Prozent wachsen, während das Kurs-Gewinn-Verhältnis des MSCI Europe lediglich 14,7 beträgt. Dem gegenüber stehen Erwartungen von 10 Prozent für die US-Gewinne bei einem KGV von 20,8.

Daneben muss man auch die Rolle der Technologie und die aktuelle KI-Euphorie berücksichtigen. Die herausragende Performance einer Handvoll Technologiewerte hat dem S&P-Index geholfen, die europäischen Benchmarks zu übertreffen – und das nicht nur im vergangenen Jahr, sondern im gesamten vergangenen Jahrzehnt. Angesichts der Konzentration des US-Marktes und der Unsicherheit darüber, ob KI den Erwartungen gerecht wird, könnte für Anlegerinnen und Anleger eine Umschichtung eines Teils ihrer Allokation von US-Aktien in europäische Aktien sinnvoll sein. Anlegerinnen und Anleger könnten die aktuellen Bewertungen ausnutzen, bevor der Aufschwung in Europa an Fahrt gewinnt. Möglicherweise steht eine Wende bevor.