Spätestens seit der Finanzkrise wird darüber gestritten, ob ein niedriger Leitzins der Zentralbank die Risikobereitschaft von Banken erhöht. Dafür spricht, dass die Banken von 2002 bis 2005 zunehmend riskante Kredite vergaben und der Leitzins mehrheitlich auf einem niedrigen Niveau lag.

Eine simple Korrelation ist aber noch kein Beleg für einen kausalen Zusammenhang. Es könnten auch andere makroökonomische Faktoren - etwa die niedrigen langfristigen Zinssätze – dafür verantwortlich sein. Die Geldpolitik braucht eine klare Antwort auf diese Frage, um in einer Finanzkrise richtig zu handeln, neuen Krisen vorzubeugen und ihre Folgen abzumildern.

Das Einmaleins der Kreditvergabe

Worum geht es genau? Tiefe Leitzinsen (also niedrige kurzfristige Zinsen) können aus zwei Gründen riskant sein.

- Erstens werden bei niedrigen Zinsen viele eher knapp rentierliche Investitionsprojekte von Unternehmen durchgeführt - Projetke, die sich bei höheren Zinsen nicht rechnen würden. Niedrige Zinsen lassen die Vermögenswerte steigen, so dass der Wert der Sicherheiten und damit die Kreditfähigkeit der Unternehmen zunimmt. Allerdings nur scheinbar: Wenn die Zinsen wieder steigen, sind viele Projekte nicht mehr rentabel und der Wert der Sicherheiten fällt. In der Folge steigt der Anteil fauler Kredite.

- Zweitens gehen niedrige Zinsen mit hoher Liquidität einher. Daher können sich Banken sehr leicht kurzfristig und billig refinanzieren und das Volumen der Kreditvergabe ausdehnen. Dazu kommt, dass in einer Niedrigzinsphase sichere Anlagen wenig rentieren und die Banken auf der Suche nach Profitabilität ihre Mittel eher in riskante Unternehmenskredite anstatt in wenig rentierliche sichere Anlagen investieren.

Sowohl von der Seite der Unternehmen als auch der Banken steigern niedrige Zinsen somit das Volumen und das Risiko der Unternehmenskredite. Sofern keine anderen Vorkehrungen wie etwa antizyklische Kapital- und Liquiditätsanforderungen bei den Banken greifen, kann eine länger anhaltende Niedrigzinsphase also den Keim für die nächste Finanzkrise legen.

Das Beispiel von Spanien

Soweit zur Theorie. Doch wie verhalten sich die Wirtschaftsakteure in der Praxis? Dieser Frage sind die Ökonomen Gabriel Jiménez, Steven Ongena, José-Luis Peydró und Jesús Saurina in einer Arbeit nachgegangen. Der Beitrag der Forschungsarbeit ist es, den Einfluss niedriger Zinsen nicht nur auf das Volumen, sondern auch auf die Qualität der Kreditvergabe zu quantifizieren.

Die Forscher nutzen Daten des spanischen Kreditregisters, das detaillierte Informationen über sämtliche Kreditanfragen von Firmen sowie die Kreditentscheidungen der Banken und die Anforderungen an die Kreditsicherheiten enthält. Sie kennen auch das Kreditportfolio der Banken. Der Datensatz reich von 2002 bis 2008, also in die Wirtschaftskrise hinein. Dazu nutzen die Ökonomen auch Bilanzdaten der jeweiligen Banken und Firmen.

Die Wahrscheinlichkeit einer Kreditzusage belief sich während den gesamten sechs Jahren auf durchschnittlich 36 Prozent. Die durchschnittliche Eigenkapitalquote der Banken lag bei eher geringen 5,5 Prozent, ein Wert, der vor und während der Krise jedoch dem europäischen Durchschnitt entsprach. Das Risiko, dass Firmen ihren Zahlungsverpflichtungen nicht nachkamen, betrug durchschnittlich 3 Prozent. Allerdings schwankte dieser Wert stark, einige Unternehmen besassen also ein höheres Ausfallrisiko als andere. Ein Unternehmen galt als riskant, wenn es in den vergangenen 4 Jahren mindestens einmal zahlungsunfähig war.

Risikobanken investieren in Risikofirmen

Die Analyse von Jiménez & Co. bestätigt zunächst die intuitive Vermutung, dass die Wahrscheinlichkeit einen Kredit zu erhalten, für ein riskantes Unternehmen geringer ist als für ein Unternehmen ohne auffällige Kredithistorie. Allerdings führt eine Senkung des Tagesgeldzinses um einen Prozentpunkt dazu, dass die Wahrscheinlichkeit einer Kreditzusage an ein riskantes Unternehmen um 7 Prozentpunkte steigt. Auch die Banken reagieren gemäss der Analyse auf niedrige Leitzinsen - und zwar je nach dem, wie solide sie selbst finanziert sind.

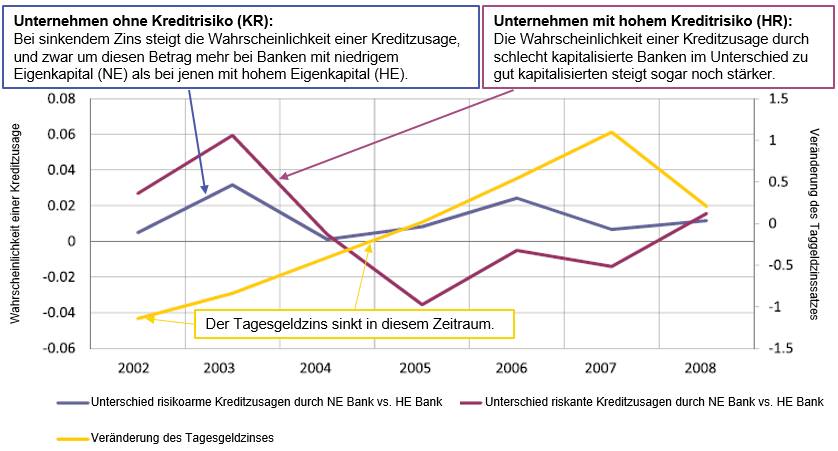

Die Autoren vergleichen jeweils das Verhalten von Banken, deren Eigenkapitalquote eine Standardabweichung (2 Prozentpunkte) auseinanderliegen. Die Grafik zeigt den Unterschied in der Zunahme der Kreditvergabe an solide Firmen (blau) und an riskante Firmen (violett). Man sieht, dass die violette Kurse in der Phase sinkender Zinsen (von 2002 bis 2004) über der blauen Kurve liegt: bedeutet, dass riskante Firmen in dieser Zeit besonders viel Kredit von Banken erhielten, die selbst nicht über ein besonders dickes Eigenkapitalpolster verfügten. Dieselben Banken drosselten die Kreditvergabe an riskante Firmen bei steigenden Leitzinsen (also ab 2005) dann auch viel stärker, als es die solide kapitlisierten Institute taten.

Über den ganzen Zeitraum zeigt sich, dass eine Senkung des Tagesgeldsatzes um einen Prozentpunkt die Wahrscheinlichkeit einer Kreditzusage an zahlungssäumige Gläubiger durch schlecht kapitalisierte Banken um 3 Prozentpunkte mehr erhäht als dies bei stabilen Banken der Fall ist.

Die Erklärung für diese Verhalten liegt auf der Hand. Eine Bank mit wenig Eigenkapital hat weniger zu verlieren als eine vergleichbare Bank mit höheren Eigenmitteln. Schlecht kapitalisierte Banken sind deshalb bei sinkendem Zinssatz tendenziell stärker geneigt, riskantere Unternehmenskredite zu vergeben. Kredite, die zwar öfter ausfallen, aber dafür im positiven Fall höhere Zinsen abwerfen.

Begleitmassnahmen zu Tiefzinsen sind wichtig

In einem weitern Schritt untersuchen die Autoren das Volumen der zugesagten Kredite und die Anforderungen an Kreditsicherheiten. Es zeigt sich, dass Unternehmen, die in der Vergangenheit schon einmal zahlungsunfähig waren, kleinere Kreditbeträge erhalten als ihre Konkurrenten mit einer weissen Weste. Doch auch diese Situation ändert sich bei sinkenden Zinsen. Niedrige Zinsen steigern das Kreditvolumen. Banken sprechen mit höherer Wahrscheinlichkeit riskante Kredite zu, die versprochenen Kreditbeträge sind höher.

Falls dies zu einem Anstieg des Umfangs zukünftiger fauler Kredite führt, würde das die nächste Finanzkrise begünstigen. Die eingangs formulierte These wäre damit bestätigt. Doch der Teufel steckt im Detail. Nimmt nur das Kreditvolumen aufgrund gestiegener Liquidität zu oder gibt es eine strukturelle Verschlechterung in der Qualität der Kreditvergabe?

Um die Frage zu beantworten, untersuchen die Wissenschaftler, ob die an riskantere Unternehmen vergebenen Kredite wirklich häufiger ausfallen und ob bei Zahlungsunfähigkeit wirklich weniger Sicherheiten zur Verfügung stehen. Das Resultat bestätigt die Vermutung: Riskante Kredite haben tatsächlich später eine höhere Ausfallwahrscheinlichkeit. Sie werden auch häufiger ohne Sicherheiten gewährt, sodass der Verlust für die Banken grösser wird.

Banken mit weniger Eigenkapital vergeben bei einer Senkung des Tagesgeldzinses riskante Kredite, die mit einer um 5 Prozentpunkte höherer Wahrscheinlichkeit ausfallen. Gleichzeitig sinken die Anforderungen für Besicherung dieser Kredite. Die Wahrscheinlichkeit, dass diese Kredite gänzlich unbesichert bleiben, steigt im Vergleich zu stabilen Banken um fast 7 Prozentpunkte.

Ein niedriger Leitzins erhöht somit nicht nur das Kreditvolumen, sondern steigert auch das Risiko des Kreditportfolios und den Umfang der faulen Kredite. Besonders problematische Auswirkungen hat eine Niedrigzinsphase auf die Banken mit wenig Eigenkapital. Sie haben grosse Anreize zu riskantem Verhalten und können später kaum die Konsequenzen tragen, wenn das Risiko negativ ausschlägt. Umso wichtiger ist, dass Notenbanken rechtzeitig und vorsichtig aus Niedrigzinsphasen aussteigen. Essenziell sind auch ausreichende Kapitalstandards für Banken sowie vorbeugende Massnahmen, welche die Risiken in der Realwirtschaft abbauen.

Linda Kirschner ist Doktorandin an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Linda Kirschner ist Doktorandin an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.