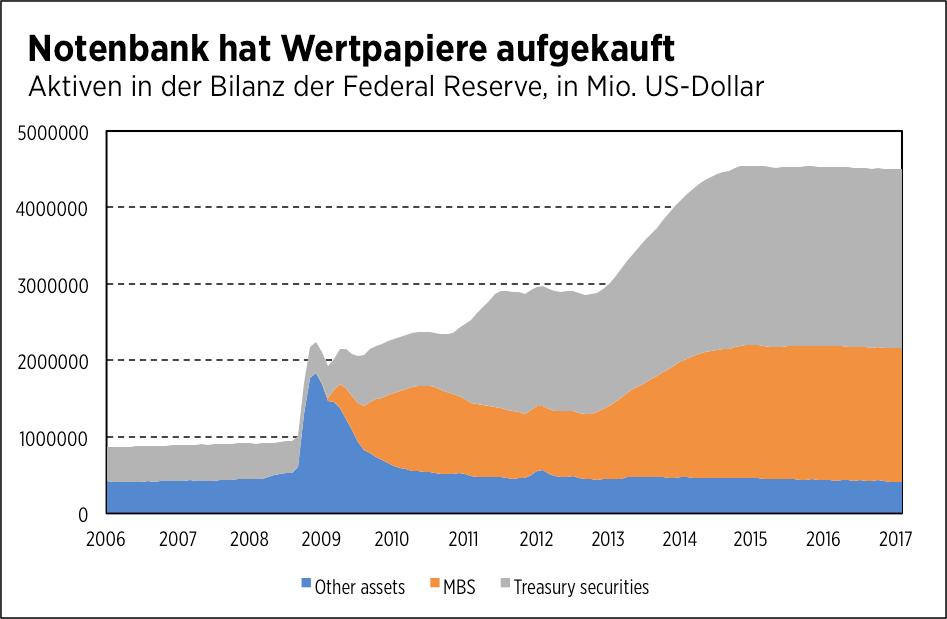

Die Märkte spekulieren viel darüber, was die Federal Reserve in den kommenden Monaten mit ihrer Bilanz tun wird. Die Bilanzsumme ist von 900 Milliarden US-Dollar im Jahr 2007 auf derzeit 4,5 Billionen US-Dollar angewachsen.

Viele Marktbeobachter gehen davon aus, dass die Bilanz irgendwann auf ihr Vorkrisenniveau gekürzt wird, um die Auswirkungen der Ankäufe von Aktiva der Federal Reserve auszugleichen. Ihrer Meinung nach geht es lediglich darum, zu entscheiden, wann die Kürzung beginnen und wie rasch sie erfolgen soll.

Doch so einfach ist es nicht. Will man verstehen, was die Federal Reserve mit ihrer Bilanz tun könnte, ist es sinnvoll, sich folgende Fragen zu stellen:

1. Welche Aktiva und Passiva führt die Federal Reserve in ihrer Bilanz?

Zu den wichtigsten Aktiva gehören US-Schatzanleihen (Treasury securities) im Wert von 2,5 Billionen US-Dollar und hypothekenbesicherte Wertpapiere (Mortgage-backed Securities, MBS) im Umfang von 1,8 Billionen US-Dollar.

Die wichtigsten Passiva sind Banknoten (Currency, 1,4 Billionen US-Dollar) und Einlagen von Geschäftsbanken (Bank reserves, 2,4 Billionen US-Dollar).

2. Weshalb hat sich die Bilanz ausgeweitet?

Die Bilanz hat sich vor allem aus zwei Gründen ausgeweitet: Erstens kaufte die Federal Reserve von 2009 bis 2010 MBS an, um den Hypothekenmarkt zu stützen. Zweitens hatte die Federal Reserve – nachdem sie den US-Tagesgeldsatz auf (nahezu) null gesenkt hatte – kein Zinsinstrument mehr, um die Wirtschaft anzukurbeln.

Daher führte sie das sogenannte Quantitative Easing (QE) ein, d.h., sie kaufte US-Schatzanleihen an, um deren Renditen zu senken, denn diese dienen als Referenzwerte für Renditen in der gesamten Wirtschaft. Diese Ankäufe bezahlte sie, indem sie die Einlagen der Banken bei der Federal Reserve erhöhte.

3. Wie stark kann die Bilanz gekürzt werden?

Dies hängt von zwei Faktoren ab: Erstens vom Notenumlauf. Dieser nimmt im Laufe der Zeit infolge von Einkommens- und Preisveränderungen (und Veränderung des Zahlungsverhaltens) zu. Die Federal Reserve hat kaum Einfluss auf den Notenumlauf und muss daher die Bilanz entsprechend anwachsen lassen.

Zweitens die bei der Federal Reserve hinterlegten Reserven der Banken. Ob die Federal Reserve diese Einlagen senken möchte und in welchem Umfang sie dies tun dürfte, hängt weitgehend von der Art und Weise, wie sie Einfluss auf die Zinsen nehmen will, und von der Finanzregulierung ab.

4. Weshalb war die Bilanzsumme der Federal Reserve vor der Krise so niedrig?

Die Federal Reserve zahlte in der Vergangenheit keine Zinsen auf die Reserven der Banken. Die Banken hatten daher ein Interesse daran, Überschussreserven am Interbankmarkt, wo diese mit dem Tagesgeldsatz verzinst wurden, anderen Banken auszuleihen.

In diesem System entschied der Offenmarktausschuss (Federal Open Market Committee, FOMC) über eine Zielvorgabe für den Tagesgeldsatz. Wenn der tatsächliche Tagesgeldsatz über das Ziel anstieg, kaufte die Federal Reserve Anleihen einer Bank und schrieb sie deren Einlage gut.

Da diese Bank dann zu grosse Reserven hielt, bot sie diese am Interbankmarkt als Kredit an und übte so Abwärtsdruck auf den Tagesgeldsatz aus. Im entgegengesetzten Fall, d.h. bei einem zu niedrigen Tagesgeldsatz, verkaufte die Federal Reserve Anleihen an eine Bank. So verringerte sie die Reserven und erhöhte die Marktzinsen.

Im Grossen und Ganzen lässt sich sagen, dass die Banken ihre Reserven so gering wie möglich hielten, da die Federal Reserve diese nicht verzinste. So konnte sie wiederum durch die Zuführung oder Abschöpfung der Liquidität am Interbankmarkt ganz einfach die kurzfristigen Zinsen steuern.

5. Was hat sich während der Krise geändert?

Die Federal Reserve hat damit begonnen, die Reserven zu verzinsen. So wurde verhindert, dass die Marktzinsen infolge der QE-Geschäfte der Federal Reserve zu tief sinken, denn die Banken können jederzeit überschüssige Liquidität bei der Federal Reserve parken. Zudem bedeutete dies, dass die Federal Reserve die Marktzinsen anheben konnte, wenn sie wollte.

Die Banken haben also keinen Anreiz mehr, ihre Reserven zu minimieren. Die Tatsache, dass Einlagen bei der Federal Reserve risikolos sind, ist natürlich verlockend, wenn Banken an der Finanzkraft ihrer Kontrahenten zweifeln.

Ausserdem halten Banken mehr liquide Aktiva, um die neuen und verbesserten Liquiditäts- und Stresstestvorschriften einzuhalten, mit denen sichergestellt werden soll, dass die Banken in einer Krise ihren fälligen Verpflichtungen nachkommen.

6. Welches sind für die Federal Reserve die Vor- und Nachteile einer grösseren Bilanz?

Die Krise hat gezeigt, dass Finanzinstitute reichlich sichere, liquide Aktiva mit einer kurzen Laufzeit halten möchten. Die Federal Reserve kann dieser Nachfrage entsprechen und die Finanzstabilität verbessern, indem sie auch von Nichtbanken Einlagen entgegennimmt. Dies setzt jedoch eine umfangreiche Bilanz voraus. Dadurch könnte die Federal Reserve auch grösseren Einfluss auf die Wirtschaft nehmen. Es gibt vielerlei Gründe, weshalb die Banken Zinsänderungen der Federal Reserve nur allmählich oder nur teilweise an Schuldner und Einleger weitergeben und die Geldpolitik somit weniger effektiv ist. Durch die Entgegennahme von Einlagen von Nichtbanken kann die Federal Reserve sicherstellen, dass die Änderungen ihrer Zinsen direkt an die Nichtbanken und die Wirtschaft ganz allgemein weitergegeben werden.

Ausserdem kann eine umfangreiche Bilanz die Funktion der Federal Reserve als letztinstanzlicher Kreditgeber stärken. Während der Krise haben sich Finanzinstitute nur ungern Geld von der Federal Reserve geliehen, da sie nicht als finanzschwach erscheinen wollten. Wenn die Federal Reserve auch in normalen Zeiten eine umfangreiche Bilanz führt, indem sie Einlagen von Banken und Nichtbanken entgegennimmt oder Kredite an diese vergibt, kann dieses Stigma verringert werden. Zu guter Letzt ist es für die Federal Reserve eine interessante Option, ein grosses Portfolio von Schatzpapieren zu halten, denn sie kann es zum Abbau von Spannungen am Finanzmarkt einsetzen, sollten diese erneut auftreten. Ist dies der Fall, kann die US-Notenbank risikobehaftete Anlagen in den Bilanzen der Finanzinstitute gegen sichere Schatzpapiere aus ihren eigenen Beständen tauschen. Dies kann eine effiziente Methode sein, das Risiko im Finanzsystem zu verringern und die Erholung zu stützen.

Wird eine umfangreiche Bilanz geführt, so kann dies zwar zur Finanzstabilität beitragen, ist aber auch problematisch. Denn: Steigen die Zinsen, so kann dies zu grossen Verlusten auf den Anleihepositionen der Federal Reserve führen. Obwohl die Fähigkeit einer Zentralbank, ihren Verpflichtungen nachzukommen, nicht von ihrer Solvenz abhängt, würde durch Kapitalverluste der politische Druck auf die Federal Reserve erhöht werden.

7. Was wird die Federal Reserve mit ihrer Bilanz tun?

Die Federal Reserve hat zuletzt deutlich gemacht, dass die Straffung der Geldpolitik letztlich auch mit einer Kürzung der Bilanz einhergehen wird – dies allerdings erst dann, wenn die Zinsnormalisierung recht weit fortgeschritten ist. Jüngst haben einige Mitglieder des FOMC angedeutet, dass die Bilanzkürzung demnächst beginnen könnte. Wenn es einmal so weit ist, wird die Federal Reserve wohl keine Couponzahlungen mehr reinvestieren und Anleihen auslaufen lassen. Die Bilanzkürzung wird also passiv und vorhersehbar sein.

Sollte es zu unerwarteten Schocks kommen, könnte die Federal Reserve diesen Prozess selbstverständlich verlangsamen, stoppen oder gar umkehren. Mit einer allfälligen aktiven Bewirtschaftung der Bilanz würde sie hingegen Gefahr laufen, die Marktteilnehmer auf dem falschen Fuss zu erwischen. Dies wiederum könnte zu starken Schwankungen der Anleihenrenditen und Vermögenspreise führen.

Doch bevor die Federal Reserve mit der Bilanzkürzung beginnt, muss sie festlegen, um wie viel die Bilanz gekürzt werden soll. Der Bargeldumlauf liegt bei rund 1,5 Billionen US-Dollar. Es wird davon ausgegangen, dass er ungefähr gleich stark wächst wie das nominale BIP, das heisst vielleicht um 4 bis 5 Prozent beziehungsweise um 70 Milliarden US-Dollar pro Jahr. Da die Bilanzkürzung mehrere Jahre andauern wird, liegt die untere Grenze der Bilanzsumme der Federal Reserve bei rund 2 Billionen US-Dollar.

Die Reserven der Banken müssen hierzu hinzugezählt werden. Einige Marktbeobachter nehmen an, dass sich diese Reserven auf etwa 1 Billion US-Dollar belaufen. Es darf also von einer Obergrenze der Bilanzsumme von 3 Billionen US-Dollar ausgegangen werden, doch dies ist natürlich nur eine Annahme. Eines steht jedoch fest: Die Federal Reserve wird sich Zeit lassen, die Bilanz auf ihr Vorkrisenniveau zu kürzen.