In föderalen, dezentral organisierten Bundesstaaten entscheiden Gemeinden und Länder weitgehend autonom über die ihnen zugewiesenen Aufgaben und über die dazu notwendigen Steuereinnahmen. Sie stehen im Wettbewerb. Die Schweiz ist ein Paradebeispiel dafür. Die Bürgerinnen und Bürger sehen sich die öffentlichen Leistungen und die Steuerbelastung an und drücken mit «Händen und Füssen» Zustimmung oder Ablehnung aus. Die Hände stehen für direkte Abstimmungen über Ausgabenprojekte und Steuerbelastung. Die Füsse stehen für Zu- und Abwanderung.

Die Wähler wandern ab, wenn die Unzufriedenheit allzu gross wird und es anderswo besser ist. Auf beiden Wegen nehmen sie Einfluss auf die Politik, damit diese sich stärker an den Bedürfnissen der Familien und Unternehmen orientiert, anstatt sich zu verselbständigen und Eigeninteressen zu bedienen.

Das Projekt Next Generation informiert über aktuelle Forschungsergebnisse zu wirtschaftlichen und gesellschaftlichen Herausforderungen und über die Arbeit der Studierenden in den volkswirtschaftlichen Lehrprogrammen der Universität St. Gallen.

Diesmal: Theresa Goop über: Brülhart, Marius und Mario Jametti (2016), «Does Tax Competition Tame the Leviathan?», University of Lausanne und University della Svizzera Italiana. Juli 2016.

Herausgeber Next Generation: Prof. Christian Keuschnigg.

Die Schweiz kennt drei Staatsebenen, Bund, Kantone und Gemeinden. Zwischen Gemeinden und Kantonen herrscht Fiskalwettbewerb. Aber auch der Bund steht in Konkurrenz mit Kantonen und Gemeinden, weil er auf die gleichen Steuerquellen zugreift.

Wovon hängt die Schärfe des Ausgaben- und Steuerwettbewerbs ab? Welchen Einfluss hat die direkte Demokratie auf den Fiskalwettbewerb? Führt der Fiskalwettbewerb zu besseren oder schlechteren Politikergebnissen und wird er daher die Wohlfahrt der Bewohner mehren oder mindern? Diese Fragen untersuchen Marius Brülhart und Mario Jametti für die Gemeinden.

Gemeinden unterbieten sich

Die Forscher betonen, dass der fiskalische Wettbewerb die lokale Finanzpolitik auf zweifache und gegenläufige Weise beeinflusst. Zunächst wirkt der horizontale Steuerwettbewerb der Gemeinden untereinander steuersenkend: Reduziert eine Gemeinde ihren Steuersatz, dann kann sie damit Steuerzahler von anderen Gemeinden anlocken. Sie kann also bei ihren Bürgern mit niedriger Steuerbelastung punkten, ohne dass sie sehr stark auf Einnahmen verzichten muss.

Sie berücksichtigt dabei nicht die Kosten für die anderen Gemeinden, denen damit wichtige Steuerzahler verloren gehen. In der Konkurrenz um zahlungskräftige Steuerzahler unterbieten sich die Gemeinden gegenseitig.

Leistungshemmende Wirkungen

Dem steht jedoch ein steuererhöhender, vertikaler Effekt gegenüber. Die Kantone (und der Bund) nutzen dieselbe Steuerbasis wie ihre Gemeinden. Dies führt zu einer Übernutzung der Steuerbasis. Die Steuererhöhung einer Gemeinde verschärft die leistungshemmenden Wirkungen der gesamten Steuerbelastung und beeinträchtigt damit die Steuerergiebigkeit bei den Kantonen und dem Bund.

Da die Gemeinden diese negativen Folgen wohl kaum beachten, übernutzen sie ihre Steuerquellen. Je nachdem, ob der horizontale oder vertikale Effekt überwiegt, wirkt sich ein intensiverer Fiskalwettbewerb positiv oder negativ auf die Steuereinnahmen, Ausgaben und die Wohlfahrt der Einwohner aus.

Ein besonders innovativer Aspekt der Untersuchung ist, dass Brülhart und Jametti dem Einfluss direkt-demokratischer Beteiligung auf die Intensität des Steuerwettbewerbs nachgehen. Wenn das Stimmvolk über die Höhe der lokalen Besteuerung und Ausgaben per Abstimmung selbst entscheiden kann, ist am ehesten garantiert, dass die lokale Finanzpolitik im Sinne der Einwohner ist. Direkte Abstimmungen lassen der Politik weniger Spielraum.

Daten von 362 Gemeinden

Ohne diese Kontrolle fällt es dagegen leichter, die Eigeninteressen durch Mehrausgaben im Hinblick auf Prestige und Macht bis hin zu persönlichen wirtschaftlichen Vorteilen zu bedienen. Wenn also die politische Verfassung auf direkt-demokratische Instrumente verzichtet und die Entscheidungen per Wahlen auf längere Zeit an die Politik delegiert, können ausgabensteigernde Tendenzen Überhand nehmen. Der Staat wird zum «Leviathan», der vorwiegend hohe Steuereinnahmen auf Kosten der eigentlichen Interessen der Bürger im Sinn hat.

Dann stellt sich die Frage: Kann der Steuerwettbewerb disziplinierend wirken und die Politik zähmen?

Die Forscher analysieren für die Periode von 1990 bis 2009 insgesamt 362 Schweizer Gemeinden, welche über 22 Kantone verteilt sind. Ihre Daten erfassen 48 Prozent der Schweizer Bevölkerung. Je nach Wohnort zahlen die Familien unterschiedlich hohe Einkommensteuer an die Gemeinde. Ein repräsentatives Paar mit zwei Kindern und einem jährlichen Einkommen von 80’000 Franken zahlt im Durchschnitt 3,73 Prozent Gemeindesteuer auf ihr Einkommen. In Baar im Kanton Zug ist der Steuersatz mit 0,37 Prozent schweizweit am tiefsten, während die Einwohner von Menznau im Kanton Luzern mit 8,66 Prozent die höchste Rate zahlen.

Kein ruinöser Steuerwettbewerb

Im Hinblick auf ihre politische Verfassung unterscheiden die Wissenschaftler drei Gruppen von Gemeinden. Die Gemeindeversammlung, bei der die Wähler öffentlich per Handheben abstimmen, ist in 256 der beobachteten Gemeinden üblich. Diese Gemeinden haben den höchsten Grad an direkter Demokratie. In 41 Gemeinden unterliegen Steuerentscheide sogar dem obligatorischen Referendum durch das Volk. Letztlich gibt es 49 Gemeinden, in welchen nur eine fakultative oder gar keine Möglichkeit für ein Referendum besteht, so dass der direkte Einfluss der Wähler geringer ist. Dieses System lässt den grössten Spielraum für ausgabensteigernde Tendenzen.

Das politische System in der Schweiz ist sehr beständig. Nur 4,4 Prozent der Gemeinden änderten im Beobachtungszeitraum von 19 Jahren den Grad der direkt-demokratischen Beteiligung.

Das Interesse der Wissenschaftler gilt vor allem der Frage, ob sich der Steuerwettbewerb unter den Gemeinden je nach Kanton unterscheidet. Zunächst stellen sie das übliche strategische Verhalten in der lokalen Finanzpolitik fest. Eine Gemeinde zieht zum Beispiel mit einer eigenen Steuererhöhung nach, wenn die umliegenden Gemeinden ihre Steuersätze erhöhen (horizontale Reaktion), oder wenn der Kanton seinen Steuersatz erhöht (vertikale Reaktion). Ihre Ergebnisse lassen zudem den Schluss zu, dass der vertikale, steuererhöhende Teil des Steuerwettbewerbs unter den Gemeinden tendenziell überwiegt.

Es gibt also offensichtlich keinen ruinösen Steuerwettbewerb nach unten. Wenn also in einem Kanton ein besonders intensiver Steuerwettbewerb herrscht, fallen die Gemeindesteuersätze tendenziell höher aus.

Der Faktor Kleinteiligkeit

Die Forscher messen die Intensität des Wettbewerbs an der Kleinteiligkeit eines Kantons. Im hypothetischen Extremfall, dass ein Kanton nur aus dem Kantonshauptort besteht, gäbe es innerhalb des Kantons weder einen vertikalen noch einen horizontalen Steuerwettbewerb. In Appenzell-Innerrhoden wohnen 63 Prozent der Bevölkerung im Kantonshauptort, so dass dort der Steuerwettbewerb nur schwach ausgeprägt ist. In einem kleinräumigen Kanton dagegen verteilt sich die Bevölkerung auf viele kleine Gemeinden, die untereinander in einem besonders lebhaften Steuerwettbewerb stehen.

Nach den ökonometrischen Schätzungen wirkt der Steuerwettbewerb unter den Gemeinden (aber nicht unbedingt zwischen den Kantonen) steuererhöhend. Was heisst das für eine repräsentative Familie, die im Durchschnitt der Schweiz 3.73 Prozent Einkommensteuer an die Gemeinde zahlt? Würde sie in einen kleinteiligeren Kanton umziehen, wo eine typische Gemeinde um 1 Prozent weniger Einwohner hat und der Steuerwettbewerb intensiver ist, dann würde die Steuerbelastung um circa 1,5 Prozentpunkte steigen. Die 1-Prozent-Differenz in der Einwohnerzahl entspricht durchschnittlich 99 Einwohnern, und der Anstieg um 1,5 Prozentpunkte entspricht 40,9 Prozent des schweizweiten Durchschnittssatzes von 3,73 Prozent. Da die Einkommensteuer für drei Viertel der Kantons- und Gemeindeeinnahmen verantwortlich ist, haben solche Steuersatzänderungen starke Auswirkungen auf die Steuereinnahmen.

Je weniger direkt, desto teurer

Das Hauptinteresse der Wissenschaftler liegt im Einfluss der direkten Demokratie auf die Finanzpolitik der Gemeinden im Steuerwettbewerb. Sie unterscheiden die Gemeinden danach, ob sie einer starken direkt-demokratischen Kontrolle mittels fakultativer oder sogar obligatorischer Referenden über grössere Steuer- und Ausgabenentscheide unterliegen oder nicht. In einem System ohne Referenden delegieren die Wähler die Entscheidungen über mehrere Jahre bis zur nächsten Wahl, so dass die demokratische Rückkoppelung an die Wählerinteressen weniger häufig und geringer, die Autonomie der Gemeindeleitungen höher, und die ausgabensteigernden Tendenzen stärker sind.

Die Daten zeigen, dass die politische Verfassung einen starken Einfluss auf kommunale Steuerentscheidungen hat. Wechselt eine mittelgrosse Referendumsgemeinde vom direkt-demokratischen Modell zur repräsentativen Demokratie mit delegierten Entscheidungen, dann steigt in der Folge die Steuerbelastung im Durchschnitt um 3 Prozent. Im Kanton mit der geringsten Kleinteiligkeit und relativ zur Kantonsgrösse sehr grossen Gemeinden, wo der innerkantonale Steuerwettbewerb besonders schwach ausgeprägt ist, wächst der Unterschied in der Steuerbelastung auf ganze 26 Prozent an (das entspräche dem Anstieg des Gemeindesteuersatzes von z.B. 3,7 auf 4,7 Prozent).

Ein intensiverer Steuerwettbewerb kann demnach die ausgabensteigernden Tendenzen in Gemeinden ohne direkt-demokratische Kontrolle begrenzen und damit «die Politik zähmen».

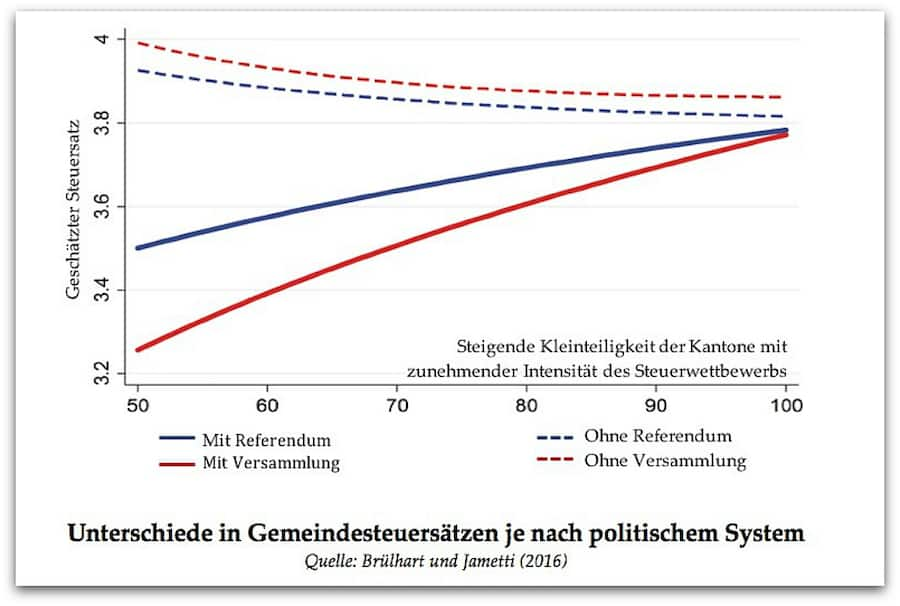

Quelle: Brülhart und Jametti

Die Abbildung veranschaulicht den disziplinierenden Einfluss des Steuerwettbewerbs auf die Finanzpolitik von Gemeinden ohne direkt-demokratische Kontrolle.

- Die horizontale Achse zeigt eine ansteigende Kleinteiligkeit der Kantone mit kleiner werdenden Gemeindegrössen und zunehmend intensivem Steuerwettbewerb an.

- Vertikal ist in Abhängigkeit von der Wettbewerbsintensität der Unterschied in den gewählten Steuersätzen zwischen direkt-demokratischen Gemeinden (ansteigende durchgezogene Linien) und Gemeinden ohne direkt-demokratische Kontrolle (fallende, gestrichelte Lilien) aufgetragen.

- Die blauen Linien vergleichen die Gemeinden mit und ohne Referendum, und die roten jene mit und ohne Versammlung.

Wenn der Steuerwettbewerb in einem Kanton mit wenigen grossen Gemeinden besonders schwach ausgeprägt ist, dann können dort die Gemeinden ohne direkt-demokratische Kontrolle deutlich höhere Steuersätze durchsetzen. Ist der Steuerwettbewerb intensiv, weil viele kleine Gemeinden um die Steuerzahler im Kanton konkurrieren, dann verschwindet der Unterschied zunehmend. Der Steuerwettbewerb wirkt disziplinierend und kann den Mangel an direkt-demokratischer Kontrolle kompensieren.

Forscher aus Lausanne und dem Tessin untersuchten Zusammenhänge zwischen dem Ausmass direktdemokratischer Instrumente und den Steuersätzen. Tatsächlich wirkt sich direktdemokratische Kontrolle dämpfend aus.

Hinzu kam der Faktor der Kleinteiligkeit, das heisst: Mit der Anzahl Gemeinden in einem Kanton sank die jeweilige Steuerbelastunt tendenziell – jedenfalls in jenen Ortschaften, wo direktdemokratische Bremsfaktoren wie Gemeindeversammlungen und automatische Referenden fehlten. Das heisst: Auch die Fragmentierung hat einen bremsenden Effekt auf die Steuersätze.

Theresa Goop absolviert Masters-Studium in Economics an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der HSG ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.