Mit dem Ausbruch der Eurokrise wurde auch ein neues Wort geboren: der «Doom Loop» oder «Kreislauf des Todes». Pleitebanken ziehen Staaten mit in die Tiefe und Pleitestaaten reissen ihre Banken mit in den Abgrund. Die gegenseitige Abhängigkeit von Banken und Staaten hat in der Eurozone dazu geführt, dass die Renditen von Staatsanleihen in die Höhe schossen, während die Aktienkurse von Banken in die Tiefe sanken.

Durch das Eingreifen der Europäischen Zentralbank wurde der totale Zusammenbruch des Systems zwar verhindert. Doch die Abhängigkeiten bestehen nach wie vor. Speziell in den Krisenstaaten ist die Problematik nach wie vor akut. Dies zeigt ein Paper der Ökonomen Carlo Altavilla, Marco Pagano und Saverio Simonelli, das im Folgenden vorgestellt wird.

Banken kaufen weiterhin viele Staatsanleihen

Im Zuge der Eurokrise verloren Staatsanleihen der Krisenländer an Wert. Anlässlich des griechischen Schuldenschnitts kam es sogar zu Zahlungsausfällen. Trotzdem haben Banken ihr Engagement in diesen Papieren ausgweitet. Gerade die Banken in den Krisenstaaten kauften weiter vor allem inländische Staatsanleihen. Dieser Vorgang birgt Risiken. Abstürzende Anleihepreise führen zu Bewertungsverlusten und verringern das Eigenkapital. Weil sie Schwierigkeiten haben, neue Kredite mit Eigenkapital zu unterlegen, müssen die betroffene Banken oft die Kreditvergabe einschränken.

Um diesen Zusammenhängen auf den Grund zu gehen, haben die Ökonomen Carlo Altavilla, Marco Pagano and Saverio Simonelli einen neuen, umfangreichen Datensatz von 226 Banken in 18 Staaten der Eurozone für den Zeitraum 2007 bis 2015 ausgewertet. Sie untersuchten, welche Banken ihr Engagement bei Staatsanleihen besonders stark ausgeweitet haben und wie sich diese Entwicklung auf Bankrisiko und Kredite ausgewirkt hat.

Banken in den Spanien, Irland oder Portugal haben zweimal so schnell inländische Staatsanleihen angehäuft wie Banken in stabilen Staaten.

Das zentrale Ergebnis ist: Banken in Krisenstaaten wie Irland, Portugal oder Spanien – Staaten, deren Anleihen hohe Risikoprämien und Renditen aufweisen – haben wesentlich mehr Staatsanleihen gekauft. In diesen Ländern wuchsen die Anleihenbestände in der Bilanz der Banken im Schnitt um 1,9 Prozent. Demgegenüber waren es in in fiskalisch soliden Staaten nur 1 Prozent.

Besonders aktiv waren Banken im öffentlichen Besitz, die kürzlich gerettet wurden oder schwach kapitalisiert waren. Sie haben sich mehr als andere Banken in Staatsanleihen engagiert. Das ist nicht ungefährlich. Mit ihren grossen Anleihebeständen sind diese Banken umso mehr den staatlichen Risiken ausgesetzt, was in der Krise die Ansteckung beschleunigt und die Kreditvergabe hemmt.

Banken stehen unter der Fuchtel ihres Heimatstaats

Über den Erwerb von Staatsanleihen durch Banken gibt es in der wissenschaftlichen Literatur zwei Hypothesen: Regierungseinfluss und die Jagd nach Rendite. Mit Regierungseinfluss ist gemeint, dass vor allem öffentliche oder vor kurzem gerettete Banken eher gewillt sind, dem Einfluss der Regierung nachzugeben und inländische Staatsanleihen gerade dann zu erwerben, wenn der Staat unter Druck gerät. Die zweite Hypothese besagt, dass vor allem schwach kapitalisierte Banken einen Anreiz haben, auf der Jagd nach Rendite in hochverzinsliche Staatsanleihen zu investieren. Sie neigen generell zu riskanterem Verhalten und nutzen stärker die regulatorische Vorzugsbehandlung staatlicher Risiken aus, wonach Banken Staatsanleihen mit weniger Eigenmittel als andere Anlagen unterlegen müssen.

Die empirischen Ergebnisse stützen beide Hypothesen. Denn sie beschreiben das Verhalten verschiedener Gruppen von Banken.

Einerseits zeigen die Forscher, dass nach einem Preisrückgang bei Staatsanleihen von 1 Prozent eine Bank in vollständig öffentlichem Besitz ihren Bestand um 0,4 Prozent stärker ausweitet bzw. weniger stark verringert als eine vollständig private Bank. Kürzlich gerettete Banken weisen im Vergleich zu anderen Banken ein um 5,8 Prozentpunkte höheres Wachstum ihrer Anleihebestände aus. Das deutet auf Regierungseinfluss hin. Die grossen Liquiditätsspritzen der EZB im Dezember 2011 und März 2012 haben die Neigung der Banken zum Erwerb inländischer Staatsanleihen zusätzlich befördert. In diesen beiden Monaten haben in Krisenstaaten die Staatsanleihen in den Bilanzen öffentlicher Banken um 16,5 Prozent stärker zugenommen als bei privaten Banken. Die zusätzliche Liquidität dürfte es den öffentlichen Banken erleichtert haben, mehr Staatsanleihen zu erwerben.

Andererseits stützen die Daten auch die Hypothese von der Jagd nach Rendite. Nach einem Preisverfall verbunden mit einem Renditeanstieg schränken Banken mit geringerer Eigenkapitalquote ihr Engagement bei Staatsanleihen signifikant weniger stark ein als gut kapitalisierte Banken – oder erhöhen ihr Engagement sogar.

Die Kreditvergabe leidet wegen dem Regierungseinfluss

Der Erwerb von Staatsanleihen erhöht die gegenseitigen Ansteckungsgefahren. Die Risikoübertragung ist statistisch und ökonomisch signifikant. Das zeigt sich etwa an den gezahlten Preisen für Kreditausfallversicherungen, so genannte Credit Default Swaps (CDS). In angeschlagenen Ländern führt ein Anstieg der CDS-Risikoprämie bei Staatsanleihen um 1 Prozentpunkt zu einem Anstieg der CDS-Risikoprämie für Banken um 0,32 Prozentpunkte. Das entspricht einem Anstieg von 8,5 Prozent gegenüber der durchschnittlichen CDS-Risikoprämie.

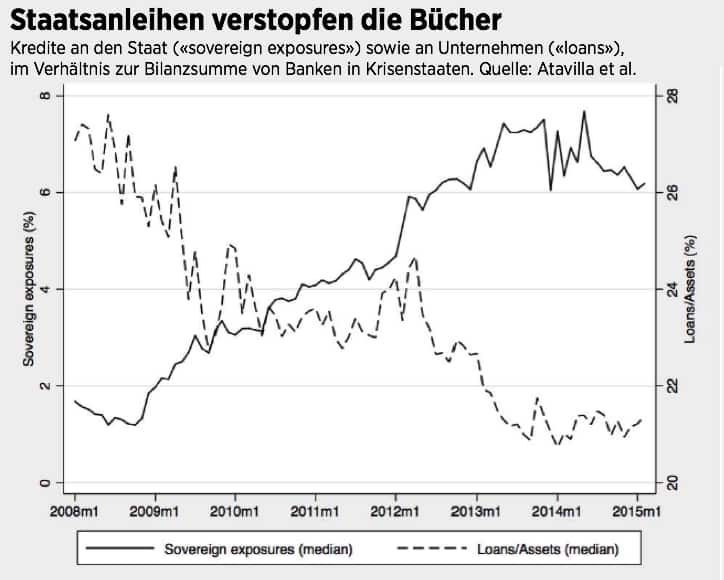

Der Erwerb von Staatsanleihen beeinflusst auch die Kreditvergabe, wie Altavilla, Pagano und Simonelli zeigen. In Krisenstaaten sind Kredite an Unternehmen negativ mit der Anhäufung von Staatsanleihen korreliert. So erhöhte eine typische Bank zwischen 2008 und 2015 in ihrer Bilanz den Anteil inländischer Staatsanleihen von 1 auf 6 Prozent, während der Anteil der Unternehmenskredite von 28 auf 20 Prozent zurückging. Die folgende Grafik zeigt die gegenläufige Entwicklung der beiden Grössen: Banken liehen dem Staat mehr Geld, während sie beim Privatsektor zurückhaltend Kredite vergaben.

Diese Entwicklung ist problematisch. Sie verschärft sich während einer Krise, wenn ein Preisverfall bei Staatsanleihen eine Neubewertung des Anleiheportfolios notwendig macht. Wertberichtigungen und entstehende Verluste gehen dann zulasten des Eigenkapitals. In der Folge verringern Banken ihre Kreditvergabe, um trotz des geringeren Eigenkapitals die regulatorischen Eigenkapitalvorschriften noch einhalten zu können. Zudem steigen tendenziell ihre Refinanzierungskosten, da sie ihren Kreditgebern weniger Sicherheiten hinterlegen können.

Bei der Regulierung gibt es Änderungsbedarf

Wenn die Tragbarkeit der Staatsschuld zweifelhaft wird, steigen die Renditen und sinken die Preise. Wie bedeutend sind die Auswirkungen? Altavilla, Pagano und Simonelli schätzen, dass ein Preisrückgang bei zehnjährigen Staatsanleihen um eine Standardabweichung (17 Prozent) das Wachstum der Unternehmenskredite einer inländischen Bank um bis zu 1,4 Prozentpunkte bremst. Das ist im Vergleich zum durchschnittlichen Kreditwachstum von -0,4 Prozent in Krisenstaaten ein erheblicher Rückgang.

Vor allem die heimischen Banken sind dem Staatsschuldenrisiko überdurchschnittlich ausgesetzt. Sie schränken die Kreditvergabe besonders ein. Dies im Gegensatz zu den Tochtergesellschaften ausländischer Banken in den Krisenstaaten: Sie verringern ihre Kredite nicht signifikant.

Umgekehrt vergeben Tochterbanken im Ausland signifikant weniger Kredite, wenn die Konzernmutter im Krisenland Verluste auf ihre Staatsanleihen erleidet. Technisch gesprochen können die Forscher damit zeigen, dass der negative Effekt von riskanten Staatsschulden auf die Kreditvergabe robust ist – und nicht etwa durch Scheinkorrelationen oder eine umgekehrte Kausalität getrieben wird.

Staatsanleihen werden derzeit im Vergleich zu Privat- und Unternehmenskrediten bevorzugt behandelt. Sie gehen mit einem Risikogewicht von null in die Berechnung der Kapitalvorschriften nach Basel ein.

Das starke Engagement von Banken in Staatsanleihen der Krisenstaaten und die negative Folgen für die Kreditvergabe zeigen einen Änderungsbedarf bei der Bankenregulierung auf. Staatsanleihen werden derzeit im Vergleich zu Privat- und Unternehmenskrediten bevorzugt behandelt. Sie gehen mit einem Risikogewicht von null in die Berechnung der Kapitalvorschriften nach Basel ein, sodass sie nicht mit Eigenkaptal unterlegt werden müssen.

Diese Bevorzugung schafft für Banken einen starken Anreiz, in Staatsanleihen zu investieren anstatt Kredite zu vergeben. Sie unterliegen auch keinen Portfoliobeschränkungen, welche den Anteil der Staatsanleihen in ihrer Bilanz begrenzen würden. In der Folge schwappt in einer Krise das Risiko der Staatsverschuldung auf den Bankensektor über und hemmt die Kreditvergabe. Das hemmt das Wachstum und hebelt die Bemühungen aus, die Krisenrobustheit der Banken zu stärken.

Ieva Maniusyte ist Studentin im Masterprogramm in Economics an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Ieva Maniusyte ist Studentin im Masterprogramm in Economics an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.