Erfolgreiche Unternehmen brauchen eine solide Finanzierung. In guten Zeiten ist dies kein Problem: Banken stellen Kredite gerne zur Verfügung. Doch welche Geldinstitute sind auch in schwierigen Zeiten willens und in der Lage, Unternehmen Kapital zur Verfügung zu stellen?

Die Forscher Patrick Bolton, Yavier Freixas, Leonardo Gambacorta und Paolo Emilio Mistrulli sind dieser Frage in einer Studie mit dem Titel «Relationship and Transaction Lending in a Crisis» nachgegangen und haben untersucht, welche Bedeutung der Qualität von Bankbeziehungen zukommt. Ihr Ergebnis legt nahe, dass eine heterogene Bankenstruktur aus globalen und lokalen Geldhäusern ein grosses Plus für eine Volkswirtschaft ist.

Niedrige Zinsen in schlechten Zeiten...

Grundsätzlich pflegen die meisten Firmen Geschäftsbeziehungen zu mehreren Banken. Dabei sind zwei Kategorien zu unterscheiden: Hausbanken, meist lokal verankerte Geschäftsbanken, unterhalten dauerhafte Beziehungen zu ihren Kunden und vergeben Kredite wiederholt über einen längeren Zeitraum. Ihnen stehen die anderen Finanzinstitute gegenüber, also «Nicht-Hausbanken» bzw. «normale» Geschäftsbanken. Sie vergeben Kredite oft nur einmalig und prüfen bloss die gegenwärtige Kreditwürdigkeit eines Unternehmens, ohne eine engere und dauerhaftere Beziehung aufzubauen.

Die Forscher gehen von der Hypothese aus, dass Hausbanken dank ihrer langfristigen Kundenbeziehungen den Charakter und Zustand ihrer Unternehmen besser beurteilen können. Im Wissen um die grundsätzliche Kreditwürdigkeit können sie die Kreditvergabe auch in wirtschaftlich schwierigen Zeiten aufrechterhalten. Um über vorübergehende Schwierigkeiten hinwegzuhelfen, verlangen sie in schlechten Zeiten auch niedrigere Zinsen als normale Geschäftsbanken. Im Gegenzug müssen sie in guten Zeiten vergleichsweise höhere Zinsen ansetzen, um entgangene Zinserträge hereinzuholen und die höheren Kosten einer intensiveren Kundenbetreuung abzudecken.

Um ihre Hypothesen zu überprüfen, verwenden die Forscher einen Datensatz aus dem Kreditregister der italienischen Zentralbank mit Informationen über die Kreditvergabe von 179 italienischen Banken an über 72 000 Unternehmen zwischen 2007 und 2010. So können die Forscher die Veränderungen in der Kreditvergabe während der Finanzkrise untersuchen.

Die Qualität einer Bankbeziehung wird anhand der geografischen Distanz zwischen Bank und Unternehmen gemessen. Für eine Bank ist es wesentlich einfacher, neben den üblichen Kennzahlen zusätzliche weiche Informationen zu erhalten, je geringer die Distanz zum Unternehmen ist. Entsprechend stufen die Ökonomen eine Bank als Hausbank ein, wenn sich die Hauptsitze von Bank und Unternehmen in derselben Provinz befinden. Eine Bank kann somit für Kreditnehmer in derselben Provinz als Hausbank und für Kreditnehmer in anderen Provinzen als normale Geschäftsbank tätig sein.

Zunächst schätzen die Forscher, wie sich die Struktur der Kredite eines Unternehmens auf dessen Insolvenzwahrscheinlichkeit während der Finanzkrise (2008 bis 2010) ausgewirkt hat. Gemäss ihren Rechnungen lag diese bei Firmen mit überwiegend normalen Geschäftskrediten um 0,3 Prozentpunkte höher als bei vergleichbaren Unternehmen, die sich ausschliesslich über Hausbanken finanziert haben. Der Unterschied ist statistisch signifikant und ökonomisch bedeutsam, zumal die durchschnittliche Insolvenzwahrscheinlichkeit in diesem Zeitraum bei rund 1 Prozent lag: Der Unterschied beträgt also knapp ein Drittel.

...und höhere Zinsen in guten Zeiten

Interessant ist, dass die Forscher bei Hausbankkrediten einen positiven Zusammenhang zwischen der Insolvenzwahrscheinlichkeit einer Firma und dem Kreditzins feststellen. Hausbanken lassen sich ein höheres Risiko demnach durch einen höheren Zins abgelten. Anders die normalen Geschäftskrediten: Sie forderten höhere Zinsen von Unternehmen mit niedrigem Risiko. Das Ergebnis lässt darauf schliessen, dass Hausbanken das Risiko einer Firma grundsätzlich besser einschätzen und somit adäquatere Zinsen verlangen.

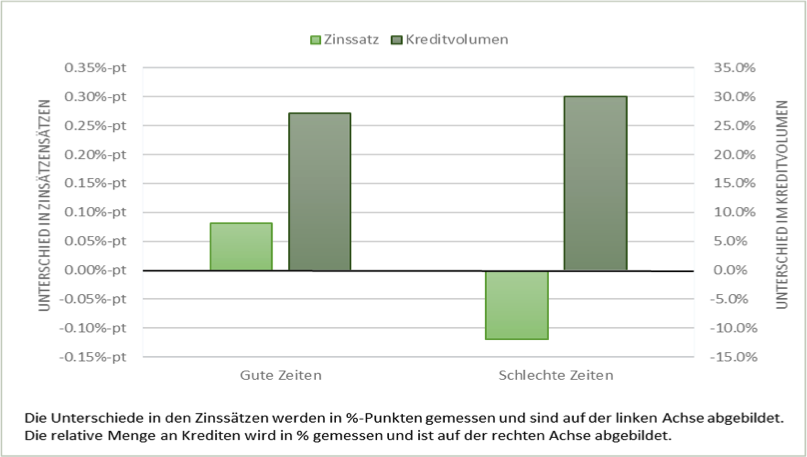

Die Abbildung zeigt, dass Hausbanken ihre Kreditnehmer während der Krise quasi «versichert» haben. In wirtschaftlich guten Zeiten waren die Kredite von normalen Geschäftsbanken billiger – der Zinsunterschied betrug rund 0,08 Prozentpunkte. In schlechten Zeiten zeigte sich ein gegenteiliges Ergebnis. Dann verlangten Hausbanken einen um 0,12 Prozentpunkte niedrigeren Kreditzins.

Zudem stellten die Hausbanken unabhängig von der konjunkturellen Lage den Unternehmen um 27 Prozent grössere Kreditbeträge zur Verfügung. In Krisenzeiten weitete sich der Unterschied sogar auf 30 Prozent aus. Dies kam vor allem dadurch zustande, dass Hausbanken Kredite öfter verlängerten. Die Wahrscheinlichkeit, dass ein Kredit während der Finanzkrise nicht erneuert wurde, lag bei normalen Geschäftsbanken etwa 6 Prozentpunkte höher als bei Hausbanken. Berücksichtigt man, dass manche Unternehmen insolvent wurden und somit von sich aus keinen Kredit mehr nachgefragt haben, betrug der Unterschied bei den verbleibenden Firmen sogar 9 Prozentpunkte.

Warum Risikofirmen gerne Hausbanken wählen

Wie Bolton und seine Kollegen feststellten, wählen Unternehmen ihre Finanzierungsquellen gezielt aus. Ihre Schätzungen zeigen, dass Hausbanken in guten Zeiten verhältnismässig höhere Zinsen verlangen, wobei der Kostennachteil für besonders sichere Unternehmen am grössten ist. Diese haben daher einen Anreiz, Kredite vorwiegend bei normalen Geschäftsbanken aufzunehmen.

In Krisenzeiten kehrt sich dieses Muster um. Als Folge davon fahren risikoreiche Firmen mit Hausbanken tendenziell besser: Weil sie ein höheres Risiko haben, zählt für sie die bessere Behandlung in der Krise mehr. Die Hausbanken können mit dem höheren Risiko auch besser umgehen, weil sie enge Beziehungen pflegen, stärker überwachen und schneller korrigierend eingreifen können, wenn sich Fehlentwicklungen abzeichnen.

Für sichere Unternehmen sind die Kredite bei normalen Geschäftsbanken stets billiger. Deshalb weisen sie in der Regel einen höheren Anteil solcher Kredite auf.

Der Grund dafür, dass Hausbanken während einer Krise mehr Kredite auch an riskantere Unternehmen vergeben können, liegt laut den Autoren in der Kapitalisierung. Das höhere Eigenkapital von Hausbanken dient in Krisenzeiten als Puffer und ermöglicht es, zahlreiche Kredite auch in einem schwierigen Umfeld weiterzuführen, sofern die Unternehmen längerfristig profitabel sind.

Normale Geschäftsbanken, die kaum lokale Kredite vergeben, wiesen in der Stichprobe aus Italien dagegen eine um durchschnittlich 3 Prozentpunkte niedrigere risikogewichtete Eigenkapitalquote auf als reine Hausbanken. Diese Differenz ist beträchtlich, da das regulatorische Minimum nach Basel II damals bei 8 Prozent lag. Das Geschäftsmodell der Hausbanken setzt also eine stärkere Kapitalbasis voraus, damit sie auch in Krisenzeiten ihre Kreditbeziehungen aufrechterhalten können.

Dominik Schläfli ist Masterstudent an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Dominik Schläfli ist Masterstudent an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.