Banken nehmen Spargelder entgegen und leiten diese weiter an Unternehmen, damit diese investieren können. So geht eine Fabel, die Lehrlingen, Gymi-Schülern und sogar Uni-Studenten erzählt wird, um diesen die Wirtschaft zu erklären.

Leider ist die Story falsch – und zwar gleich doppelt. Theoretisch, weil die Reihenfolge umgekehrt ist: Erst entstehen im Bankensystem die Kredite, daraus entsteht das Geld (mehr zu dazu demnächst an anderer Stelle). Aber auch praktisch hat die Geschichte wenig mit der Realität zu tun. Beziehungsweise: Immer weniger. Denn der Hauptgeschäftsbereich von Banken liegt längst nicht mehr im Geschäft mit Firmen. Sondern mit Privatpersonen, die sich eine Immobilie leisten wollen.

Alles Geld fliesst in Immobilien

Wie und wann es dazu gekommen ist, zeichnet eine neue Statistik nach. Sie stammt aus einem Datenset, das von den Ökonomen Òscar Jordà, Moritz Schularick und Alan M. Taylor zusammengepuzzelt wurde und die Entwicklung wichtiger makroöonomischer Indikatoren in 25 Ländern seit 1870 enthält. Also über die letzten fast 150 Jahre.

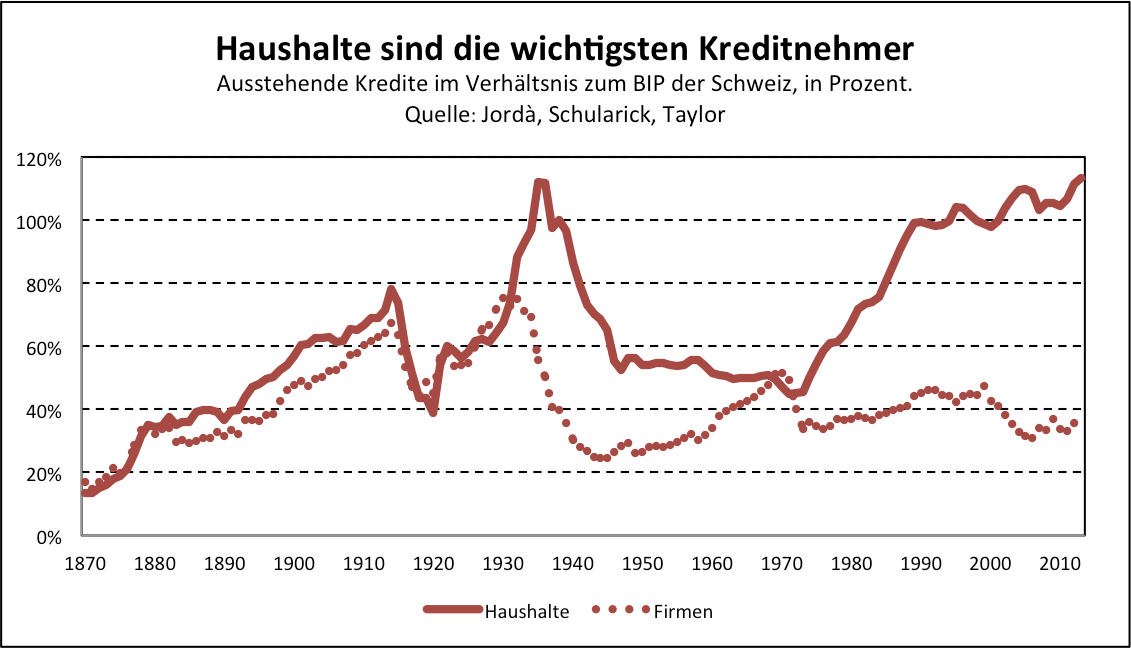

Ein Ausschnitt aus dem Datenset sind die ausstehenden Kredite im nicht-staatlichen Sektor. Das heisst: Die Summe der Gelder, die sich einerseits die Firmen und andererseits die Haushalte von den Banken geliehen haben. Zeichnet man diese Grössen für die Schweiz nach und setzt sie ins Verhältnis zum BIP, so sticht eine Entwicklung sofort ins Auge: Der rasante Anstieg der Kredite an die Haushalte seit 1970.

Die Kredite an Haushalte sind seit den 1970er Jahren explodiert. Ihr Volumen ist heute fast dreimal so hoch wie jenes der Firmenkredite. Dies im Gegensatz zu weiten Strecken des 19. und 20. Jahrhunderts, als die beiden Grössen mehr oder weniger parallel zueinander liefen (eine Ausnahme ist die Phase kurz vor dem zweiten Weltkrieg, als die Kredite an Haushalte eine Zeit lang schneller wuchsen als die Firmenkredite).

Bei den Krediten an Haushalte handelt es sich überwiegend um Hypotheken. Das Kreditgeschäft der Schweizer Banken nimmt heute also vor allem eine Funktion wahr: Die Finanzierung von Immobilienbauten und -käufen durch Privatpersonen. Im Vergleich dazu macht das Firmengeschäft nur noch einen Bruchteil aus.

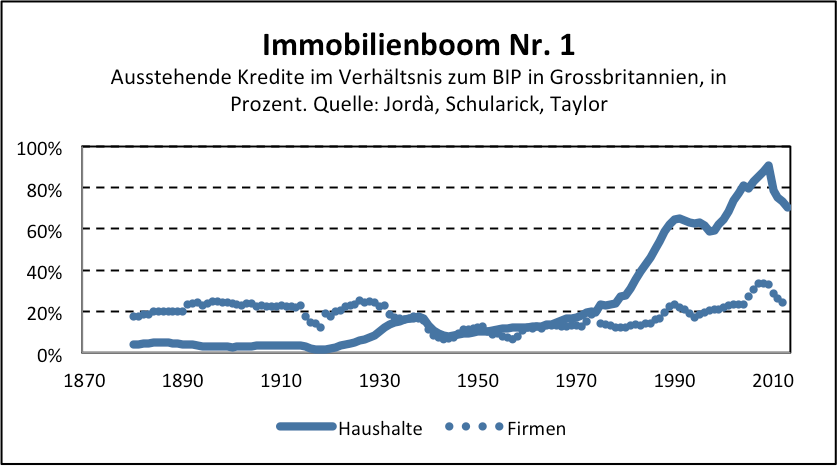

Die Entwicklung ist keine Schweizer Besonderheit. In den meisten Industrieländern hat im letzten halben Jahrhundert ein ähnlicher Trend eingesetzt.

Die Entwicklung ist keine Schweizer Besonderheit. In den meisten Industrieländern hat im letzten halben Jahrhundert ein ähnlicher Trend eingesetzt.

So zum Beispiel in Grossbritannien. Auch hier lagen Haushalte und Firmen bis etwa 1970 noch gleichauf. In beiden Bereichen waren Bankkredite im Umfang von rund 20 Prozent des BIP ausstehend. Seither waren die Unternehmenskredite im Verhältnis zum BIP etwa konstant – das heisst, die Verschuldung der Unternehmen wuchs gleich schnell wie die gesamte Volkswirtschaft. Viel schneller wuchsen derweil die Hypo-Finanzierungen. Ihr Volumen kletterte bis kurz vor der Krise auf 80 Prozent des BIP.

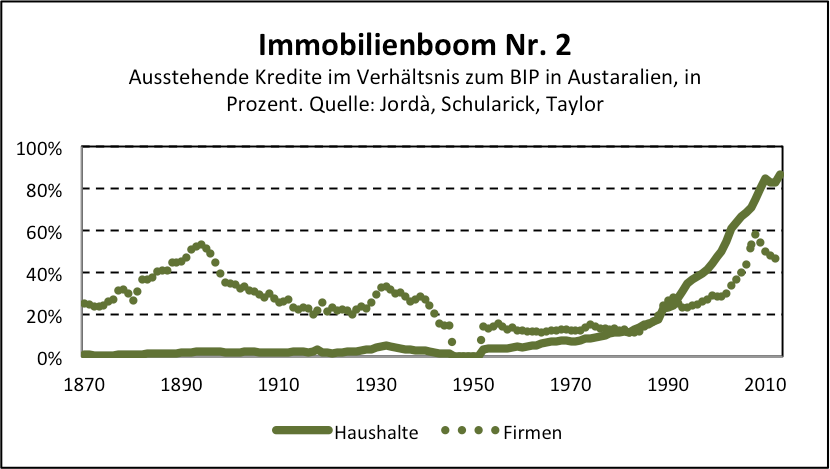

Dito in Australien. Hier ist die Kurve der Hypothekarkredite besonders markant. Ab 1950 begann ihr Volumen ausgehend von praktisch Null langsam zu wachsen. Ab 1980 beschleunigte sich dann die Wachstumsrate. Innerhalb von nur 40 Jahren hat sich die Quote der Hypothekarkredite im Verhältnis zum BIP verachtfacht. Die Kredite an Unternehmen wuchsen in diesem Zeitraum zwar ebenfalls, aber deutlich langsamer.

Dito in Australien. Hier ist die Kurve der Hypothekarkredite besonders markant. Ab 1950 begann ihr Volumen ausgehend von praktisch Null langsam zu wachsen. Ab 1980 beschleunigte sich dann die Wachstumsrate. Innerhalb von nur 40 Jahren hat sich die Quote der Hypothekarkredite im Verhältnis zum BIP verachtfacht. Die Kredite an Unternehmen wuchsen in diesem Zeitraum zwar ebenfalls, aber deutlich langsamer.

Das rasante Wachstum der Hypothekarkredite in Australien wird mit Besorgnis wahrgenommen. Bereits wird spekuliert, ob die dortige Immobilienblase bereits am platzen sei. Ökonomen wie Steve Keen warnen davor, dass damit auch eine drastische Verlangsamung des Wirtschaftswachstums einhergehen würde.

Finanzstabilität wird zur wichtigsten Aufgabe

Das Hypothekengeschäft ist weltweit zum wichtigsten Standbein von Banken geworden. Wichtiger als das Firmengeschäft und auch als die Vermögensverwaltung oder der Wertschriftenhandel. Das gilt aus betriebswirtschaftlicher, und auch aus volkswirtschaftlicher Sicht. Speziell für Notenbanken ist die Veränderung relevant.

In ihrer Zinspolitik müssen sie dem Immobiliensektor heute grösste Beachtung schenken. Wirkten sich Zinssenkungen oder -erhöhungen früher vor allem auf die Aktivität von Firmen aus, so sind die Implikationen für den Immobilienmarkt inzwischen ungleich wichtiger. Schraubt ein Notenbanker die Zinsen nach oben, so muss er damit rechnen, dass der Privatkonsum früher oder später merklich abnimmt. Dafür muss es nicht einmal zwingend zu einer eigentlichen Immobilienkrise kommen. Es genügt, dass verschuldete Immobilienbesitzer ihre Konsumausgaben einschränken, weil sie höhere Zinslasten für ihre Hypothek stemmen müssen.

Zentralbanken auf der ganzen Welt haben in den letzten Jahren realisiert, dass sie auf diese Entwicklung reagieren müssen. Neben der klassischen Zinspolitik wird deshalb zunehmend so genannte makroprudenzielle Politik betrieben. Regulatorische Massnahmen wie etwa Eigenkapitalvorschriften für Hypothekarschuldner werden ergriffen, um die Kreditausweitung im Immobilienbereich zu kontrollieren. Es gilt, Blasen vorzubeugen.

Wie ein Papier des IWF kürzlich aufzeigte, hat die Zahl der Länder, in denen makroprudenzielle Politik betrieben wird, über die letzten zehn Jahre stetig zugenommen. Über 50 Schwellenländer und über 40 Industrieländer setzen zum Beispiel auf so genannte Loan-to-Value-Ratios, also auf Obergrenzen bei der zulässigen Belehnung einer Immobilie. Gegen 30 Länder setzen auf antizyklische Kapitalpuffer, also auf Regeln, die Banken in einer Immobilienboom-Phase zusätzliche Auflagen beim Eigenkapital machen.