Es ist nicht das erste Mal, dass die «Bild»-Zeitung vor der Inflation warnt, und es wird wohl nicht das letzte Mal sein. Die Teuerung ist ein gern gesehenes mediales Schreckgespenst. Die Inflation sei zurück, titelte etwa die «Neue Zürcher Zeitung» im Januar – «und wie»!

Gerne heben Kommentatoren den Mahnfinger und fordern eine restriktivere Geldpolitik, wenn die Inflationsraten steigen. Nur: Wie steht es tatsächlich um die Teuerung? Woher kommt sie und wie werden sich die Inflationsraten in den kommenden Monaten weiterentwickeln?

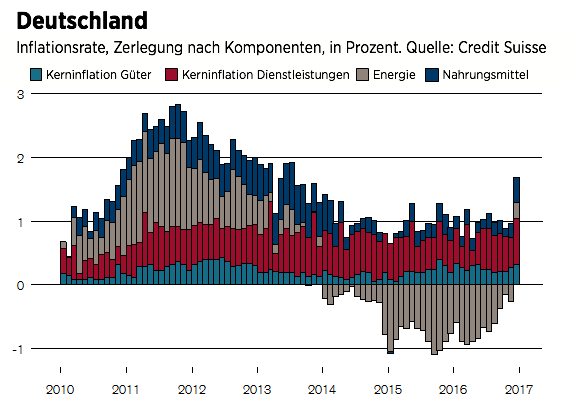

Wir beantworten diese Fragen hier anhand einer Reihe von Grafiken, die uns die Researchabteilung der Credit Suisse freundlicherweise zur Verfügung gestellt hat. Der Streifzug beginnt im Land, wo die Inflationsallergie am grössten ist: In Deutschland.

Auf dem Bild sieht man, dass die Inflation tatsächlich einen Sprung gemacht hat. Im Dezember 2016 stieg die Teuerung um mehr einen halben Prozentpunkt an. Allerdings muss man das Ergebnis relativieren. Die Ursache der Teuerung liegt grösstenteils bei der Energie (grau) und den Nahrungsmitteln (blau). Die Preise dieser Güter schwanken traditionell stark – ausserdem liegen sie weitgehend ausserhalb des Einflussbereichs von Notenbanken.

Auf dem Bild sieht man, dass die Inflation tatsächlich einen Sprung gemacht hat. Im Dezember 2016 stieg die Teuerung um mehr einen halben Prozentpunkt an. Allerdings muss man das Ergebnis relativieren. Die Ursache der Teuerung liegt grösstenteils bei der Energie (grau) und den Nahrungsmitteln (blau). Die Preise dieser Güter schwanken traditionell stark – ausserdem liegen sie weitgehend ausserhalb des Einflussbereichs von Notenbanken.

Ein Beispiel dafür ist der Ölpreis. Er lag vor einem Jahr noch bei 30 Dollar, inzwischen liegt er bei etwa 60 Dollar. Bleibt der Preis bei diesen 60 Dollar, so läuft der Teuerungseffekt der Energie im weiteren Jahresverlauf aus. Denn die Inflationsraten werden nicht Monat für Monat, sondern jeweils im Vergleich zum Vorjahresmonat berechnet – das bedeutet, dass sich Ölpreisänderungen jeweils mit einer Verzögerung von zwölf Monaten bemerkbar machen.

Die für Notenbanken relevante Kernteuerung der Güter- (grün) und der Dienstleistungspreise (rot) ist in Deutschland seit etwa fünf Jahren erstaunlich konstant. Der jüngste Anstieg der Dienstleistungspreise ist laut dem Ökonomen Björn Eberhardt von der Credit Suisse ein Sondereffekt: Um Weihnachten wurden dieses Jahr besonders viele Reisen gebucht, deshalb lagen die Preise höher. Bei den Dienstleistungspreisen kommt es öfters mal zu Ausreissern, wie die Zeitreihe zeigt.

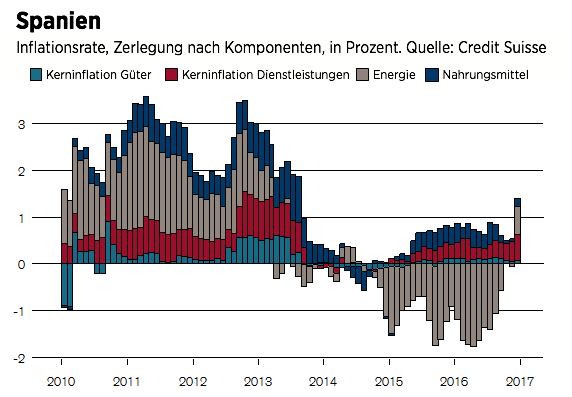

Weiter geht es nach Spanien. Hier hat die billige Energie in den letzten Jahren stärkere Schwankungen hervorgerufen als in Deutschland. Die spanische Wirtschaft wird offensichtlich stärker vom Ölpreis beeinflusst als die Deutsche. Auch in Spanien hat die Energie seit etwa Mitte 2016 für einen Inflationsschub gesorgt – auch hier dürfte der Effekt in einigen Monaten auslaufen.

Weiter geht es nach Spanien. Hier hat die billige Energie in den letzten Jahren stärkere Schwankungen hervorgerufen als in Deutschland. Die spanische Wirtschaft wird offensichtlich stärker vom Ölpreis beeinflusst als die Deutsche. Auch in Spanien hat die Energie seit etwa Mitte 2016 für einen Inflationsschub gesorgt – auch hier dürfte der Effekt in einigen Monaten auslaufen.

Die Teuerung der Güterpreise liegt in Spanien nach wie vor bei Null. Das langsame Anziehen der Dienstleistungspreise zeigt laut dem CS-Ökonomen Björn Eberhardt allerdings, dass Spanien langsam aber sicher aus der Krise findet. «Der Arbeitsmarkt verbessert sich, die Menschen geben wieder mehr Geld für Dienstleistungen wie etwa Restaurants aus.»

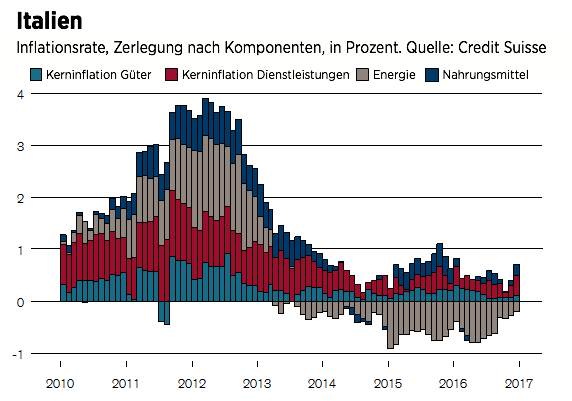

Schwächer ausgeprägt ist dieser Trend in Italien, der nächsten Station auf der Inflationsreise. Anzeichen, dass Unternehmen wieder mehr Geld für ihre Produkte und Dienstleistungen verlangen können, sind hier noch nicht erkennbar.

Schwächer ausgeprägt ist dieser Trend in Italien, der nächsten Station auf der Inflationsreise. Anzeichen, dass Unternehmen wieder mehr Geld für ihre Produkte und Dienstleistungen verlangen können, sind hier noch nicht erkennbar.

Mit Blick auf die gesamte Eurozone macht dies wohl auch Sinn: Länder wie Italien müssen gegenüber dem starken Deutschland wettbewerbsfähiger werden. Das funktioniert (bei gleich schneller Produktivitätsentwicklung) aber nur, wenn die Teuerung in Deutschland über längere Zeit höher liegt als in Italien. Ein halbes Prozent Inflationsdifferenz über zwei bis drei Jahre reicht nicht aus, um die Balance innerhalb der Eurozone wieder herzustellen.

Dass die Kerninflation in der gesamten Eurozone noch immer deutlich unterhalb von einem Prozent liegt, deutet darauf hin, dass es in der Währungsunion noch immer unausgelastete Kapazitäten gibt – sprich, Fabriken, die auf halber Last laufen und Arbeitskräfte, die keine Beschäftigung haben. Der jüngste Teuerungsanstieg verdankt sich auch über die ganze Union hinweg fast ausschliesslich den Energiepreisen.

Dass die Kerninflation in der gesamten Eurozone noch immer deutlich unterhalb von einem Prozent liegt, deutet darauf hin, dass es in der Währungsunion noch immer unausgelastete Kapazitäten gibt – sprich, Fabriken, die auf halber Last laufen und Arbeitskräfte, die keine Beschäftigung haben. Der jüngste Teuerungsanstieg verdankt sich auch über die ganze Union hinweg fast ausschliesslich den Energiepreisen.

«Die Europäische Zentralbank prognostiziert bis 2019 einen Anstieg der Inflation auf 1,7 Prozent», sagt Björn Eberhardt. Dieser Wert liegt unterhalb der Marke von 2 Prozent, den die EZB als Inflationsziel hat. Insofern gebe es für die Notenbank keinen unmittelbaren Grund, ihre Geldpolitik zu ändern. «Allerdings wird sich die EZB der Inflationsdebatte im Lauf des weiteren Jahres stellen müssen», meint Eberhardt – und sei es auch nur, um zu erklären, dass die EZB nach der langen Krise gewillt sei, auch ein temporäres Überschiessen der Inflationsraten wegen der Energiepreise in Kauf zu nehmen.

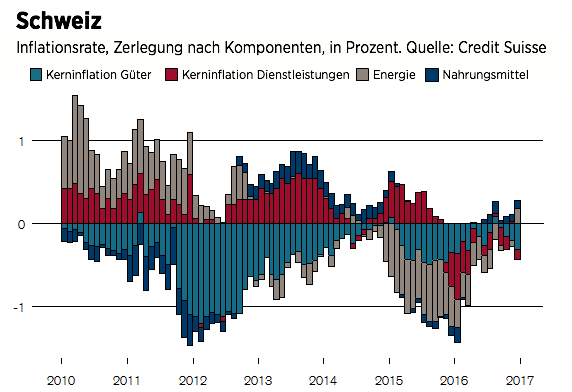

Weniger konstant als in der Eurozone ist die Kerninflation in der Schweiz. Das liegt vor allem am schwankenden Wechselkurs und an der Tatsache, dass die Schweiz eine kleine, offene Volkswirtschaft ist. Hierzulande sind die Güterpreise in den Jahren 2012, 2013 und 2015 teils deutlich gesunken. Ein Grund dafür waren die Preisnachlässe, die im Zuge der Frankenaufwertung auf importierte Produkte – vom Auto bis zum Shampoo – gewährt wurden. Doch auch die Dienstleistungen – dazu zählt etwa der Tourismus – wiesen in der Schweiz die grösseren Preisschwankungen auf als im Ausland.

Weniger konstant als in der Eurozone ist die Kerninflation in der Schweiz. Das liegt vor allem am schwankenden Wechselkurs und an der Tatsache, dass die Schweiz eine kleine, offene Volkswirtschaft ist. Hierzulande sind die Güterpreise in den Jahren 2012, 2013 und 2015 teils deutlich gesunken. Ein Grund dafür waren die Preisnachlässe, die im Zuge der Frankenaufwertung auf importierte Produkte – vom Auto bis zum Shampoo – gewährt wurden. Doch auch die Dienstleistungen – dazu zählt etwa der Tourismus – wiesen in der Schweiz die grösseren Preisschwankungen auf als im Ausland.

Wenn der Frankenschock verdaut ist, dürfte die Teuerung auch in der Schweiz wieder über Null steigen. Björn Eberhardt rechnet mit Werten in der Grössenordnung von 0,5 Prozent im laufenden Jahr. Der Preisdruck nach oben sei allerdings begrenzt – unter anderem, weil die Schweizerische Nationalbank in der Tendenz restriktiver handeln werde. Das heisst, die SNB wird eher einen stärkeren Franken zulassen, als dass sie weiterhin grosse Summen am Devisenmarkt ausgibt, um den Franken zu schwächen.

Eines der wenigen Länder, wo man derzeit wirklich von Inflationsgefahren sprechen kann, sind die USA. Dies nicht unbedingt, weil die Teuerung hier vor kurzem die 2-Prozent-Marke überschritten hat – in Amerika sind die Inflationsraten eigentlich immer etwas höher als in Deutschland oder in der Schweiz. Vielmehr ist in den USA auch die Kerninflation der Dienstleistungspreise über die letzten Jahre konstant gestiegen.

Eines der wenigen Länder, wo man derzeit wirklich von Inflationsgefahren sprechen kann, sind die USA. Dies nicht unbedingt, weil die Teuerung hier vor kurzem die 2-Prozent-Marke überschritten hat – in Amerika sind die Inflationsraten eigentlich immer etwas höher als in Deutschland oder in der Schweiz. Vielmehr ist in den USA auch die Kerninflation der Dienstleistungspreise über die letzten Jahre konstant gestiegen.

Das bedeutet, dass die Binnenwirtschaft zunehmend heiss läuft. «Ein wichtiger Faktor sind die steigenden Mietpreise in den USA», sagt Björn Eberhardt. «Auch im Gesundheitsbereich ist der Preisdruck in Amerika grösser als etwa in der Schweiz.»

Dass die Güterpreise in den USA seit Jahren praktisch unverändert seien, liegt laut dem Ökonomen von der Credit Suisse an der Globalisierung. «Der globale Wettbewerb führt heute zu einem stärkeren Preisdruck auf handelbare Güter als früher.»

Kommen wir zuletzt zu einem Spezialfall – dem Vereinigten Königreich. Auf der Insel zog die Teuerung – wie in den meisten anderen Ländern – wegen den gestiegenen Rohstoffpreisen zuletzt an. Anders als in der Eurozone dürfte dieser Effekt in den nächsten Monaten aber nicht auslaufen.

Kommen wir zuletzt zu einem Spezialfall – dem Vereinigten Königreich. Auf der Insel zog die Teuerung – wie in den meisten anderen Ländern – wegen den gestiegenen Rohstoffpreisen zuletzt an. Anders als in der Eurozone dürfte dieser Effekt in den nächsten Monaten aber nicht auslaufen.

Grund dafür ist das britische Pfund, das im Zuge des Brexit an Wert verloren hat. Als Folge davon werden sich in Grossbritannien die Importprodukte verteuern. Wie Björn Eberhardt sagt, dürfte die Teuerung deshalb deutlich über 2 Prozent steigen. Neben der Federal Reserve in den USA ist die Bank of England somit die einzige grosse Notenbank, die sich in der kommenden Zeit Gedanken über eine restriktivere Geldpolitik machen muss.

Auf dem europäischen Kontinent wird ein Abschweifen der Teuerungsraten in der kommenden Zeit jedoch noch kein Thema sein. Die Eurokrise ist noch nicht wirklich überwunden. Mal sehen, ob die Inflationswarner davon Notiz nehmen.