Viele Länder haben die Steuern auf Unternehmensgewinne gesenkt. Wer profitiert davon? Wer trägt tatsächlich die Gewinnsteuern? Für Ökonomen ist die Antwort bei weitem nicht eindeutig.

Denn die tatsächliche Last der Unternehmenssteuer verteilt sich auf verschiedene Gruppen: auf die Aktionäre einer Firma, die je nach Steuersatz mehr oder weniger Dividenden erhalten, auf die Kunden, die höhere oder niedrigere Preise für die Produkte der Firma zahlen, und an die Lieferanten, die höhere oder niedrigere Rechnungen stellen können.

Die empirische Forschung zeigt weiter, dass Unternehmenssteuern tendenziell Investitionen hemmen und eine Abwanderung von Firmen in steuerlich attraktivere Regionen auslöst. Dadurch sinken in der Regel die Arbeitsproduktivität und die Löhne. Unternehmen überwälzen die Steuerbelastung in der Praxis also auf vielen Wegen auf andere Akteure.

Der Steuersatz ist nicht Matchentscheidend

Doch wie bedeutsam sind diese Effekte? In der Forschung gibt es bislang nur wenig empirische Evidenz. Neue Hinweise liefert jedoch eine neue Studie der Ökonomen Juan Carlos Suárez Serrato und Owen Zidar. Sie gehen der Unternehmensbesteuerung in den USA nach (Corporate State Tax), deren Höhe in den einzelnen Bundesstaaten erheblich schwankt. Die Forscher konzentrieren sich in ihrer Analyse auf die drei wichtigsten Anspruchsgruppen: Eigentümer, Arbeitnehmer, und Immobilienbesitzer.

Eine Steuersenkung kann diesen Gruppen auf verschiedenen Wegen nützen. Sie verringert zunächst die Steuerbelastung lokaler Firmen, fördert Investitionen und begünstigt die Eigentümer. Eine attraktive Besteuerung lockt weitere Firmen von ausserhalb an. Die zusätzlichen Investitionen vor Ort steigern die Arbeitsnachfrage und führen zu höheren Löhnen. So profitieren die Arbeitnehmer. Höhere Löhne und bessere Beschäftigungschancen ziehen drittens Zuwanderer von anderen Regionen an. Die Verknappung des Wohnraums lässt die Mieten und Immobilienpreise steigen. So profitieren die Grund- und Immobilienbesitzer.

Eine Senkung der Gewinnsteuern kann daher verschiedene Gruppen begünstigen. Allein die Frage ist: wie viel?

Bevor wir diese Frage beantworten, erst eine Klammer. Neben den Steuersätzen sind auch eine Reihe anderer Standortfaktoren wie etwa die lokale Infrastruktur oder die Vorteile von Zentrumsregionen für das Verhalten von Firmen relevant. Rund 11 Prozent aller US-Unternehmen befinden sich zum Bespiel in Kalifornien mit wichtigen Zentren wie dem Silicon Valley, wo der Steuersatz mit 10 Prozent überdurchschnittlich hoch ist, während im benachbarten Bundesstaat Nevada überhaupt keine Unternehmenssteuern erhoben werden und dennoch nur wenige Firmen dorthin ziehen.

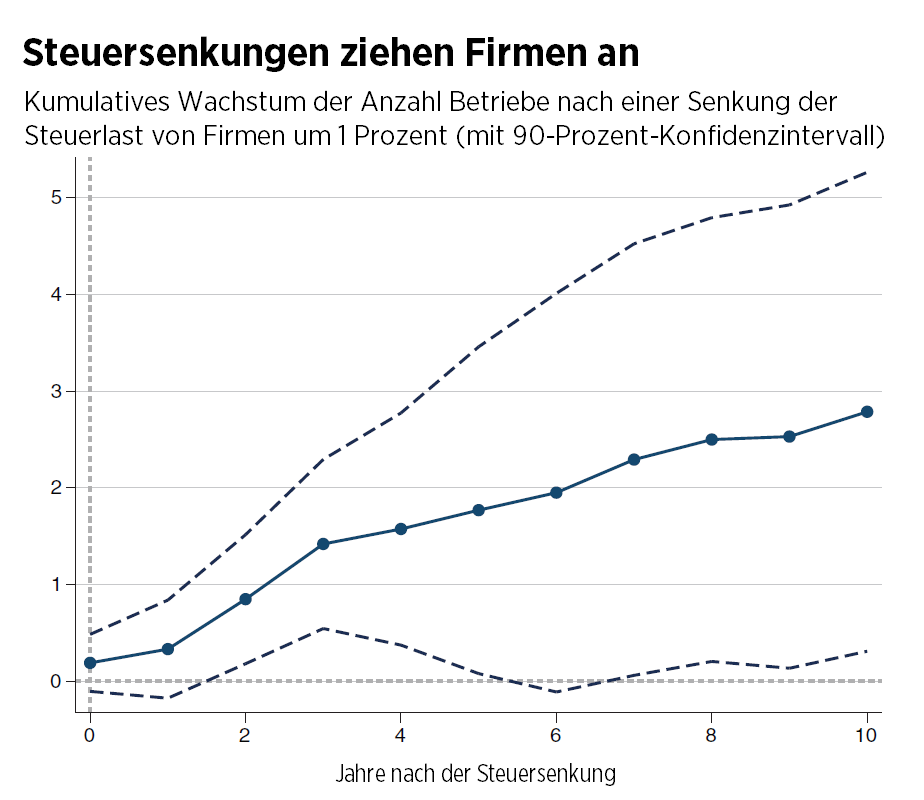

Steuersenkungen ziehen Firmen an

Doch nun zur Kernfrage: Wer trägt die Last der Unternehmenssteuer? Die Forscher analysieren Daten von 1980 bis 2012 in 490 US-Bezirken (Counties), um den Effekt von Änderungen der Gewinnsteuerbelastung auf das Wachstum von Betrieben, Löhnen, und Mietkosten zu schätzen. Ihre Ergebnisse zeigen, dass eine dauerhafte Senkung der lokalen Gewinnsteuerbelastung um 1 Prozent nach 10 Jahren zu einer statistisch signifikanten Steigerung von 3 bis 4 Prozent in der Zahl der lokalen Betriebe führt. Der Effekt ist symmetrisch, sodass eine Steuersenkung von 1 Prozent in einem benachbarten Bezirk das lokale Unternehmenswachstum über die nächsten 10 Jahre um ca. 3 bis 4 Prozent fallen lässt.

Je eher aber Unternehmen in andere Regionen ausweichen, desto eher bleibt die Steuerbelastung auf den Arbeitenden und Immobilienbesitzern liegen. Mit ihren Schätzungen zur Standortwahl können die Forscher berechnen, welche der drei Anspruchsgruppen die Steuerlast tatsächlich trägt und wer daher von Steuersenkungen profitiert. Das Ergebnis ist, dass die Unternehmenssteuer zu rund 40 Prozent von den Eigentümern, zu 30-35 Prozent von den Arbeitenden und zu 25-30 Prozent von den Immobilienbesitzern getragen wird.

Nach traditionellem ökonomischem Verständnis hätte man erwartet, dass aufgrund hoher Mobilität der Firmen die Steuer wesentlich stärker auf die Arbeitnehmer überwälzt wird. Es gibt aber andere Standortvorteile, mit denen eine Region den Unternehmen eine höhere Produktivität und Rentabilität ermöglichen und diese an sich binden kann. Deshalb ist der Unternehmenssteuersatz bei der Standortwahl nicht allein ausschlaggebend. Firmen wälzen die Unternehmenssteuer also nicht vollständig auf die Arbeitenden und auf die Immobilienbesitzer über, sondern tragen einen erheblichen Teil selbst.

Der Realitätscheck bestätigt die Theorie

Zum Schluss untersuchen die Suárez Serrano und Zidar, was ihre Ergebnisse für die Steuereinnahmen bedeuten. Berücksichtigt man nur das Aufkommen der Gewinnsteuer, sind die Einnahmen bei einem Steuersatz von 32 Prozent am höchsten. Dies ist deutlich höher als der durchschnittliche Steuersatz der Bundesstaaten, welcher 2010 bei 7 Prozent lag.

Wenn aber die Steuer teils auf andere Gruppen überwälzt wird, sinken deren Einkommen und Steuerleistungen, die man nicht im Gewinnsteueraufkommen sieht. Deshalb ist die Auswirkung einer Steuer auf das gesamte Budget zu betrachten. Höhere Gewinnsteuern führen auch zu Abwanderung von Arbeitnehmern, wenn die Unternehmen ihre Investitionen zurückschrauben und weniger Jobs bieten, was die Einnahmen aus Einkommens- und Umsatzsteuer verringert.

Unter Berücksichtigung dieser Faktoren berechnen die Forscher den Gewinnsteuersatz, bei dem der lokale Steuerertrag am grössten ist, mit rund 7 Prozent. Das entspricht gerade in etwa dem beobachteten durchschnittlichen Steuersatz in den US-Bundesstaaten.

Simon Helmig absolviert ein Masterstudium an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Simon Helmig absolviert ein Masterstudium an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.